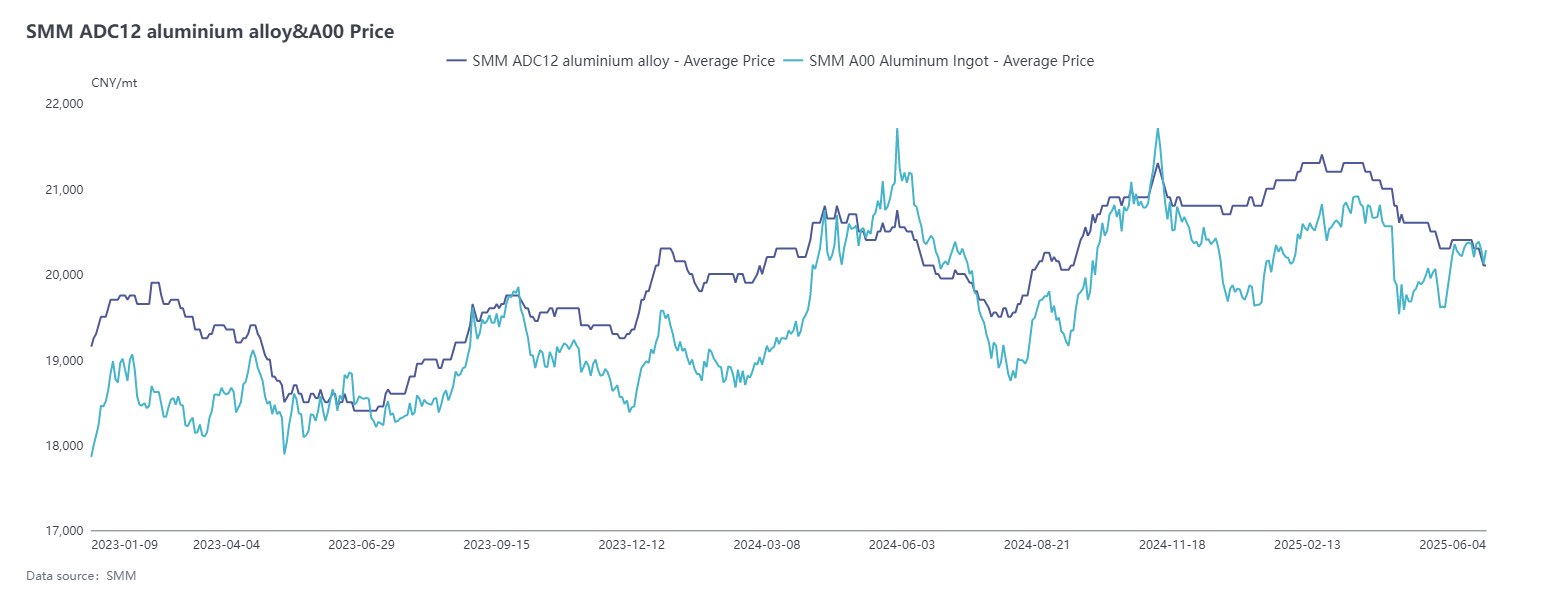

En mai, le centre de prix de l'aluminium a progressivement rebondi au-dessus de 20 000 yuan/t. Le prix moyen mensuel de l'aluminium au comptant (mois civil) enregistré par SMM en mai était de 20 126 yuan/t, en hausse de 0,9 % par rapport au mois précédent. Cependant, les prix de l'ADC12 ont suivi une tendance à la baisse plutôt qu'à la hausse, avec une baisse moyenne de 1,5 % par rapport au mois précédent. Au 4 juin, la cotation SMM de l'ADC12 a chuté de 300 yuan/t par rapport au mois précédent, à 20 000-20 200 yuan/t.

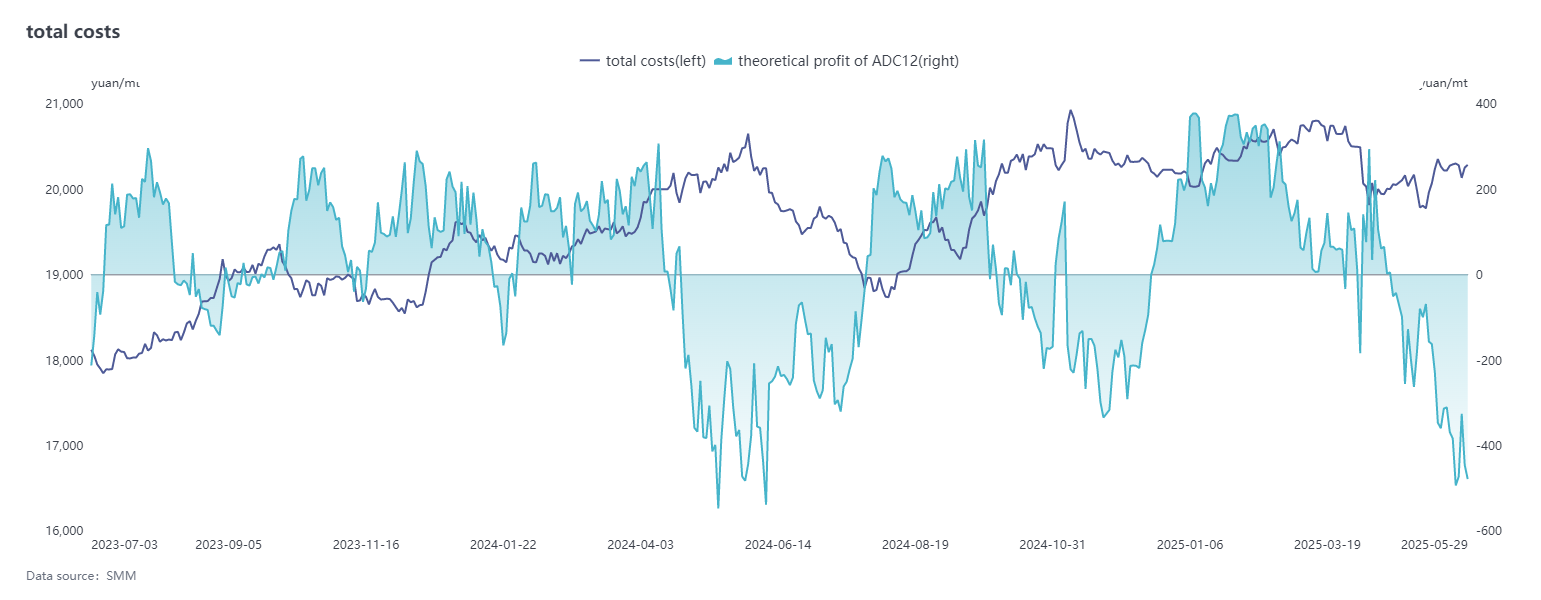

Du côté des coûts, la ferraille d'aluminium représente près de 90 % des principaux composants de coût de l'ADC12, et sa tendance des prix a un impact significatif. Bien que les prix aient reculé au début du mois, la contraction de la liquidité du marché a incité les négociants à ne pas céder sur les prix et à retenir leurs ventes, ce qui a entraîné un fort soutien des coûts. La hausse continue des prix de l'aluminium primaire dans le centre de la Chine au cours du mois a encore fait grimper les prix de la ferraille d'aluminium, augmentant la pression de transfert des coûts sur les entreprises. Du côté du coût du silicium, le prix du silicium #553 soufflé à l'oxygène a continué de baisser, chutant de 1 100 yuan/t au total à 8 300 yuan/t en mai, réduisant progressivement sa part dans la structure des coûts. Dans l'ensemble, bien que les prix de certaines matières premières du côté des coûts aient diminué, la charge globale des coûts est restée lourde en raison de la fluctuation des prix de la ferraille d'aluminium à des niveaux élevés. Tout au long du mois, les pertes théoriques de production de l'industrie ont persisté et se sont encore creusées à la fin du mois, car la baisse des prix des lingots d'alliage finis a dépassé la baisse des coûts.

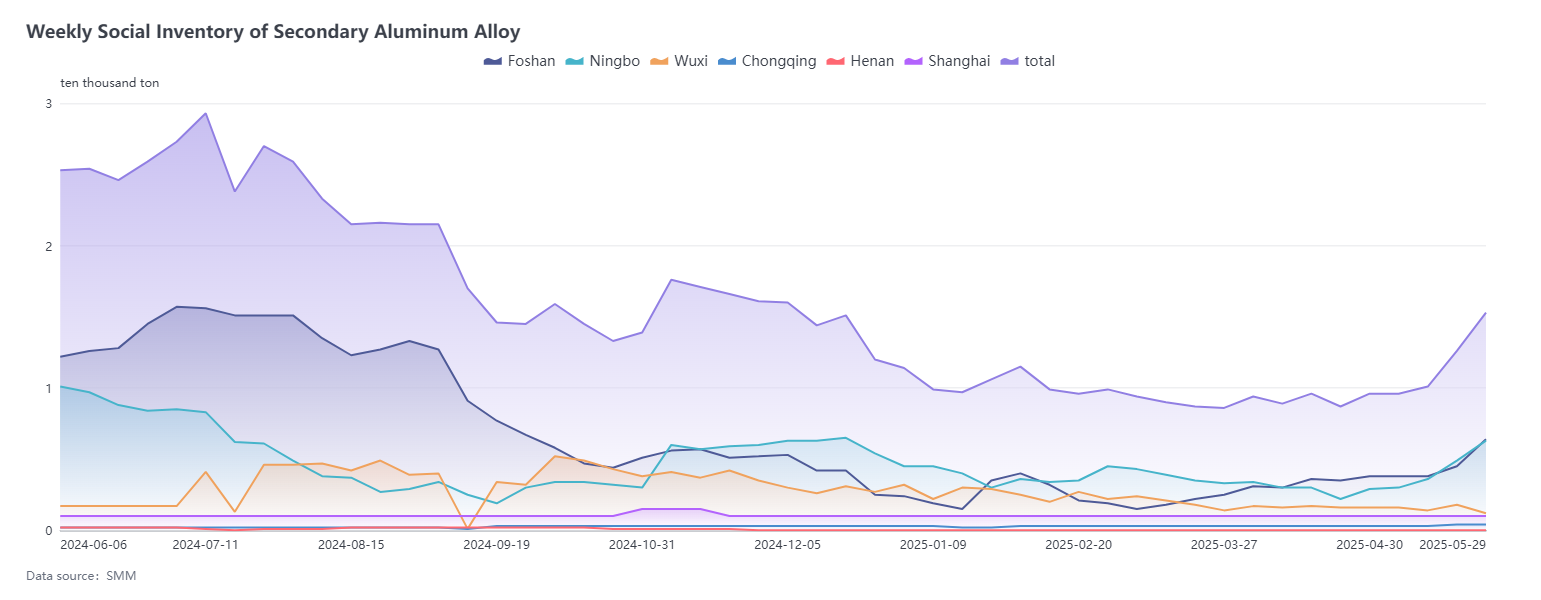

Côté demande, la demande a continué de subir des pressions en mai, devenant le principal facteur limitant les prix. Les caractéristiques de la basse saison traditionnelle ont progressivement émergé et se sont intensifiées, avec une baisse des commandes nationales et internationales, entraînant une baisse des transactions globales sur le marché. De plus, les prix de l'aluminium ont fluctué de manière significative en mai, exacerbant le sentiment d'attentisme des acheteurs en aval. Cela a augmenté la pression des ventes sur les entreprises d'aluminium secondaire, entraînant une accumulation continue des stocks de produits finis. Par conséquent, les prix des alliages d'aluminium secondaires se sont retrouvés dans une situation difficile, « plus susceptibles de baisser que de monter ». Bien qu'une déclaration conjointe ait été publiée lors des pourparlers économiques et commerciaux sino-américains de Genève à la mi-mai, annonçant des réductions tarifaires mutuelles et l'établissement d'une période d'observation, qui a envoyé des signaux positifs, la consommation d'aluminium secondaire n'a pas connu de hausse significative. En outre, contraint par la basse saison, le stock social d'alliages d'aluminium a considérablement augmenté à la fin du mois, passant de 5 740 tonnes métriques au début du mois à 15 339 tonnes métriques, accélérant ainsi le rythme d'accumulation des stocks.

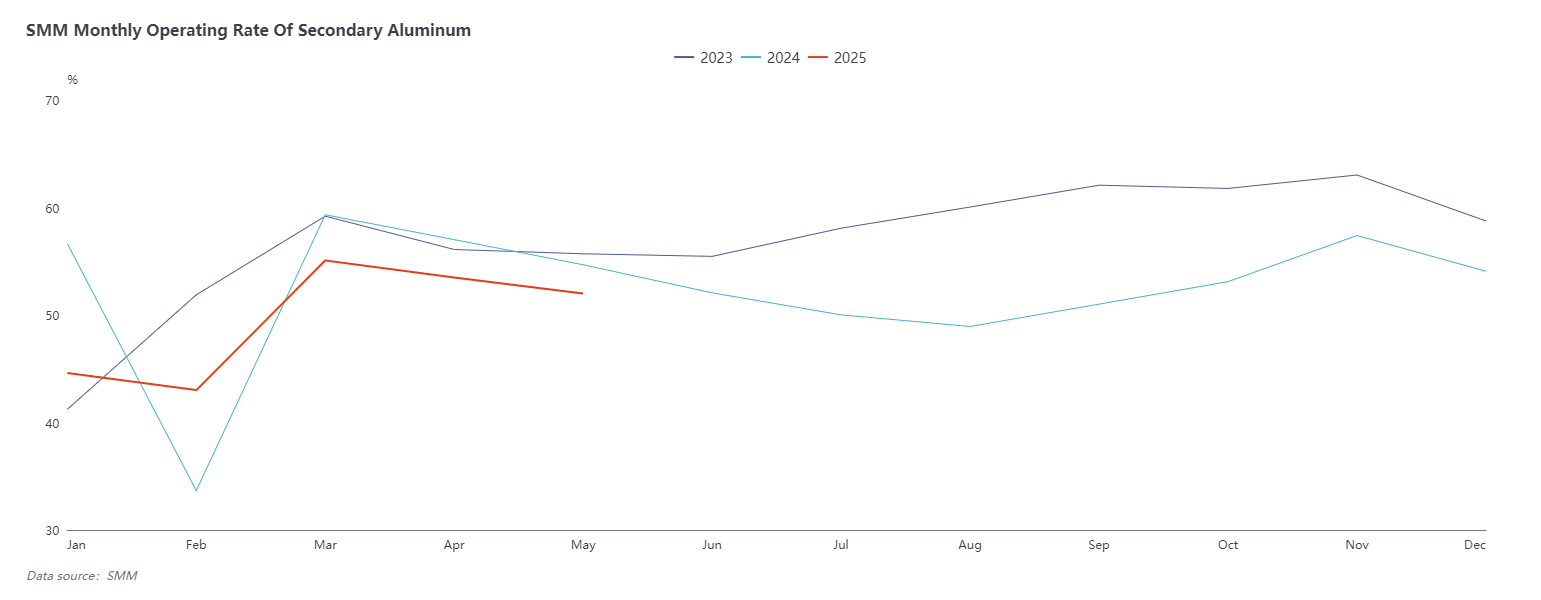

En ce qui concerne l'offre, le taux d'exploitation de l'industrie des alliages d'aluminium secondaires en mai a légèrement diminué de 1,49 point de pourcentage en glissement mensuel par rapport à avril, pour s'établir à 52,01 %, et a reculé de 2,67 % en glissement annuel. Bien que le taux d'exploitation ait légèrement repris au début après les vacances du 1er mai, sous la triple pression des coûts élevés, de l'insuffisance des commandes et des pertes continues de production, le taux d'exploitation global de l'industrie a montré une tendance à la baisse, avec des réductions et des suspensions de production fréquentes. En particulier, les petites et moyennes entreprises ont été gravement touchées, avec une baisse importante des taux d'exploitation, et certaines entreprises étaient pratiquement à l'arrêt. En revanche, les grandes entreprises ont maintenu une production relativement stable grâce à leurs propres avantages. Entrant dans juin, la basse saison traditionnelle se poursuit. Étant donné que le taux d'exploitation des entreprises avait déjà considérablement diminué en avril et en mai, la baisse en juin devrait être limitée. Le 10 juin, les contrats à terme sur les alliages d'aluminium coulés seront officiellement cotés sur la SHFE, le premier contrat coté étant AD2511. Comme la période de livraison est encore éloignée, les entreprises d'aluminium secondaire, qui sont des marques de livraison, n'élargiront pas leur capacité de production pour le moment, et le paysage de l'offre ne changera pas de manière significative à court terme en raison de la cotation des contrats à terme.

Dans l'ensemble, le marché de l'aluminium secondaire en mai est resté dans une phase de lutte entre l'affaiblissement croissant de la demande et le renforcement du soutien des coûts. Parmi ces facteurs, la faiblesse de la demande a été le principal moteur de la baisse des prix. Malgré le soutien apporté par le côté des coûts aux prix, sous l'influence de la faiblesse de la consommation finale et de l'insuffisance de la volonté d'achat, les prix SMM ADC12 ont finalement fluctué dans une fourchette étroite de 20 100 à 20 400 yuan/tonne métrique, dans la stagnation. En ce qui concerne juin, la demande devrait rester faible, en particulier à mesure que la basse saison traditionnelle s'approfondit et que les commandes des utilisateurs finals diminuent, ce qui continuera à limiter la marge de hausse des prix. Cependant, le soutien des coûts, formé sous l'effet de l'approvisionnement serré en matières premières de ferraille d'aluminium, devrait persister. À l'avenir, il est crucial de se concentrer sur la situation de l'approvisionnement en matières premières et sur les changements dans le volume des commandes. Entre-temps, après l'introduction des contrats à terme sur l'alliage d'aluminium moulé le 10 juin, cela pourrait entraîner une augmentation de la volatilité des prix à court terme sur le marché. Il convient de prêter attention à l'impact de cette introduction sur les prix au comptant nationaux et sur les modes de négociation du marché.