SMM 4 juin :

Les prix de l'aluminium ont d'abord chuté puis remonté en mai, le centre des prix progressant lentement au-dessus de 20 000 yuan/t. Le prix moyen de l'aluminium au comptant en mai (mois civil) s'est établi à 20 126 yuan/t, en hausse de 0,9 % en glissement mensuel. Les prix de l'ADC12 ont suivi les baisses mais pas les hausses, le prix moyen en mai ayant chuté de 1,5 % en glissement mensuel, à l'encontre de la tendance. Au 4 juin, les cotations SMM de l'ADC12 ont chuté de 300 yuan/t en glissement mensuel, à 20 000-20 200 yuan/t.

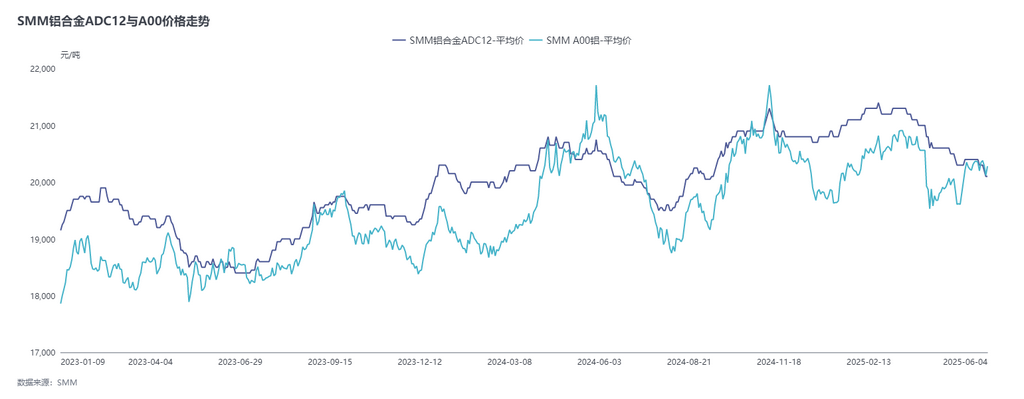

Ci-dessous, la tendance des prix et l'écart entre l'A00 et l'ADC12 ces dernières années :

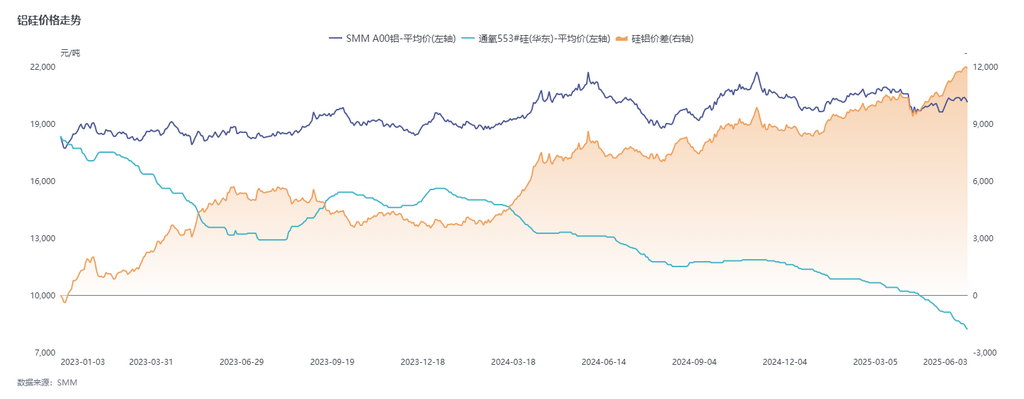

Côté coûts, les déchets d'aluminium, qui représentent près de 90 % de la composition principale des coûts de l'ADC12, ont fortement influencé les mouvements des prix. Bien que les prix aient reculé au début du mois, la réduction de la circulation sur le marché a incité les négociants à refuser de baisser les prix, offrant un soutien solide aux coûts. À la mi-mois, les hausses consécutives des prix de l'aluminium primaire ont encore fait grimper les prix des déchets d'aluminium, augmentant la pression de transmission des coûts pour les entreprises. Pour les coûts du silicium, les prix du silicium #553 soufflé à l'oxygène ont continué de baisser, chutant cumulativement de 1 100 yuan/t à 8 300 yuan/t en mai, réduisant progressivement leur part dans les coûts. Dans l'ensemble, malgré la baisse partielle des prix des matières premières, les prix des déchets d'aluminium fluctuant à des niveaux élevés ont maintenu la charge globale des coûts élevée. Les pertes de production théoriques ont persisté tout au long du mois et se sont encore creusées à la fin du mois, les prix des lingots d'alliage finis ayant chuté plus que les coûts.

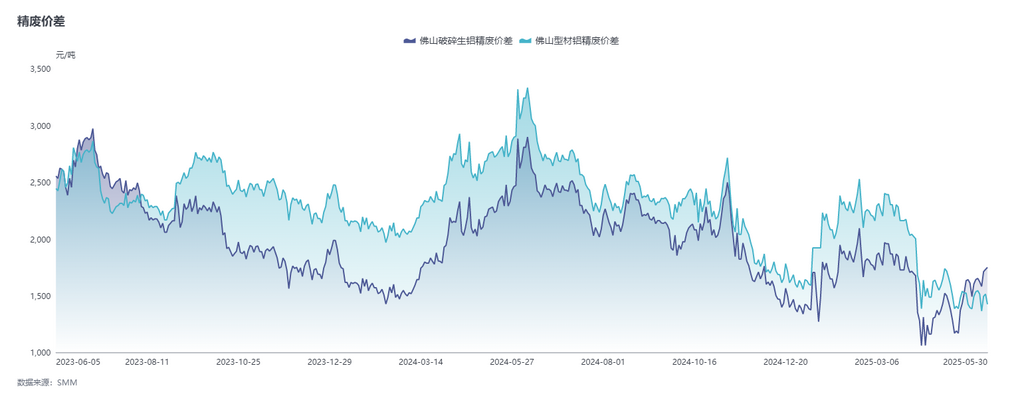

Ci-dessous, la différence de prix entre l'aluminium A00 et les déchets d'aluminium :

Ci-dessous, la tendance des prix du silicium et de l'aluminium :

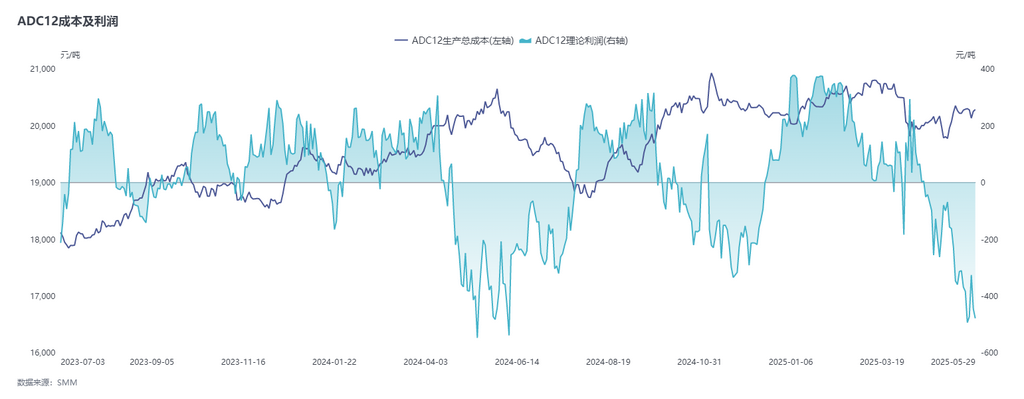

Ci-dessous, la rentabilité moyenne nationale de l'ADC12 :

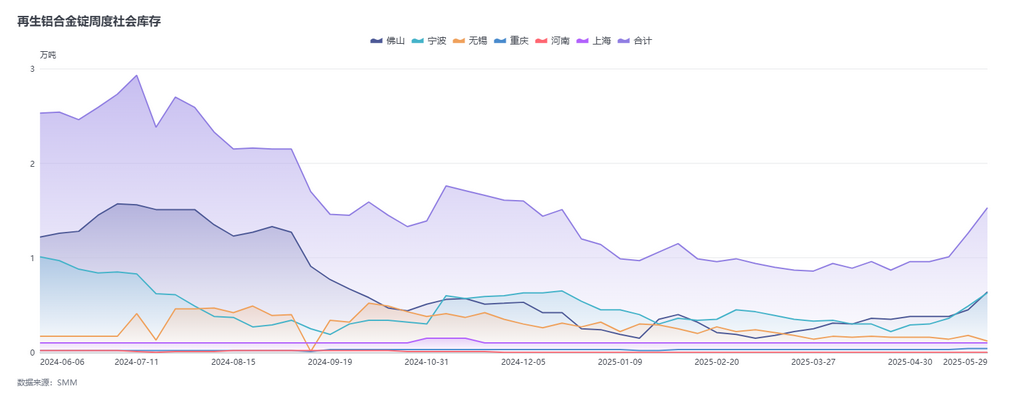

Côté demande, la demande en mai est restée sous pression, devenant le principal facteur limitant les prix. Les caractéristiques traditionnelles de la basse saison ont progressivement émergé et se sont approfondies, les commandes nationales et internationales ayant diminué, entraînant une baisse générale des transactions sur le marché. De plus, les fluctuations importantes des prix de l'aluminium en mai ont intensifié l'attentisme en aval, augmentant la pression des ventes pour les entreprises d'aluminium secondaire et l'accumulation continue des stocks de produits finis. Par conséquent, les prix des alliages d'aluminium secondaires ont été confrontés à un dilemme « plutôt à la baisse qu'à la hausse ». Bien que la déclaration conjointe des négociations commerciales sino-américaines de Genève à la mi-mois sur les réductions tarifaires mutuelles et une période d'observation aient émis des signaux positifs, cela n'a pas clairement stimulé la consommation d'aluminium secondaire. De plus, contraints par la basse saison, les stocks sociaux d'alliages d'aluminium ont fortement augmenté de 5 740 t, passant de 15 339 t au début du mois à la fin du mois, accélérant l'accumulation des stocks.

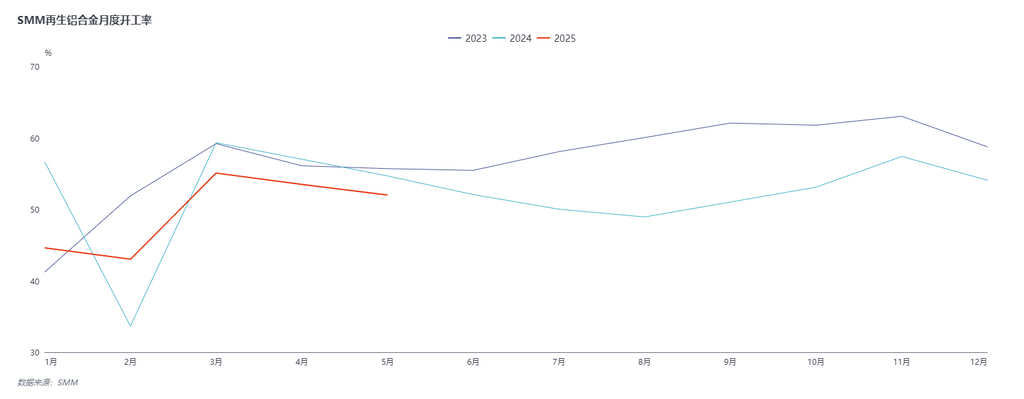

Côté offre, le taux d'exploitation dans le secteur des alliages d'aluminium secondaires a légèrement diminué de 1,49 point de pourcentage en glissement mensuel, à 52,01 % en mai, en baisse de 2,67 % en glissement annuel. Bien que le taux d'exploitation ait légèrement remonté après les vacances du 1er mai, sous la triple pression des coûts élevés, de l'insuffisance des commandes et des pertes de production persistantes, le taux d'exploitation global du secteur a montré une tendance à la baisse, avec des arrêts et des coupures de production fréquents. Les petites et moyennes entreprises ont été particulièrement durement touchées, les taux d'exploitation ayant fortement diminué et certaines entreprises étant pratiquement à l'arrêt. En revanche, les grandes entreprises ont maintenu une production relativement stable grâce à leurs avantages intrinsèques. Entrant en juin, la basse saison traditionnelle se poursuit. Étant donné que les taux d'exploitation ont déjà connu des baisses concentrées d'avril à mai, la baisse en juin devrait être limitée. Le 10 juin, les contrats à terme sur les alliages d'aluminium coulés feront leurs débuts officiels à la SHFE, le premier contrat coté étant l'AD2511. Comme la période de livraison est encore loin, les entreprises d'aluminium secondaire désignées comme marques de livraison n'élargiront pas leur capacité de production à court terme, et le paysage de l'offre ne devrait pas connaître de changements importants en raison de la cotation des contrats à terme.

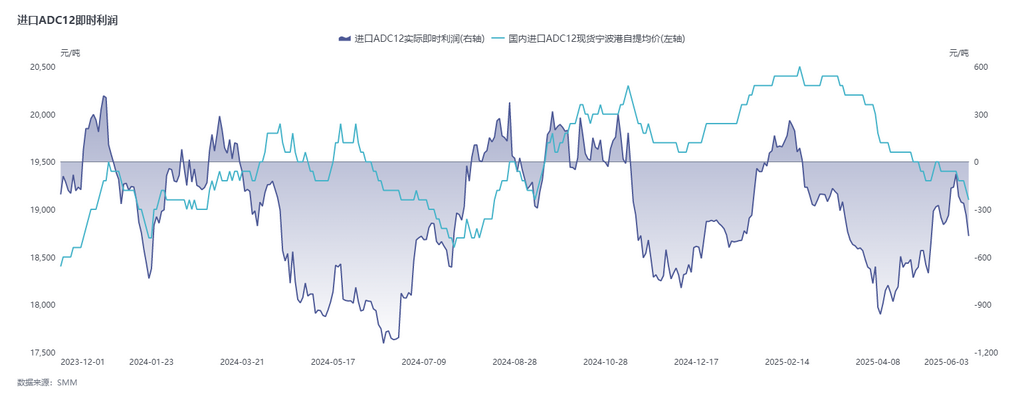

En ce qui concerne les importations, les données douanières montrent que les importations chinoises d'alliages d'aluminium non ouvrés se sont élevées à 86 800 tonnes métriques (tm) en avril 2025, en baisse de 30,6 % en glissement annuel (g.a.) et de 3,0 % en glissement mensuel (g.m.). Les importations cumulées de janvier à avril 2025 se sont élevées à 367 800 tm, soit une baisse de 11,4 % en g.a. Les importations d'alliages d'aluminium non ouvrés en 2025 sont restées inférieures à 100 000 tm par mois, avec quatre mois consécutifs de baisse. En février de cette année, l'écart des prix à l'importation s'est brièvement rétabli après une inversion de longue date, atteignant des niveaux proches du seuil de rentabilité. Cependant, de la fin février à avril, les prix de l'ADC12 à l'étranger ont continué de se renforcer, atteignant un pic de 2 510 $/tm. Dans le même temps, les prix au comptant sur le marché intérieur ont continué de baisser, entraînant de nouvelles pertes à l'importation qui se sont progressivement creusées, entraînant une contraction des importations de lingots d'alliages d'aluminium. Actuellement, les offres à l'étranger sont revenues à 2 380-2 400 $/tm, tandis que les prix au comptant des importations sur le marché intérieur oscillent entre 19 000 et 19 200 yuans/tm, avec des pertes à l'importation immédiates de 300-500 yuans/tm. La fenêtre d'importation reste fermée et, associée aux anticipations d'un affaiblissement de la demande, les importations du T2 devraient rester faibles, avec des volumes mensuels probablement inférieurs à 100 000 tm.

Dans l'ensemble, le marché de l'aluminium secondaire en mai est resté dans une situation de bras de fer entre l'affaiblissement de la demande et le renforcement du soutien des coûts, l'affaiblissement de la demande étant le principal facteur qui a fait baisser les prix. Malgré le soutien des coûts, les prix SMM ADC12 ont finalement fluctué étroitement dans la fourchette de 20 100-20 400 yuans/tm, freinés par la faiblesse de la consommation finale et la faiblesse de la volonté d'achat. En ce qui concerne juin, la demande devrait rester faible, d'autant plus que la saison morte traditionnelle s'approfondit et que les commandes terminales diminuent, ce qui continuera de limiter la marge de hausse des prix. Cependant, le soutien des coûts résultant de l'approvisionnement serré en matières premières de ferrailles d'aluminium devrait probablement persister. À l'avenir, il convient de suivre de près les conditions d'approvisionnement en matières premières et les variations du volume des commandes. Dans le même temps, le lancement des contrats à terme sur les alliages d'aluminium coulés le 10 juin pourrait intensifier les fluctuations des prix du marché à court terme, ce qui justifie une surveillance de son impact sur les prix au comptant nationaux et les modes de négociation après leur introduction.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle des métaux