》Consultez les prix, les données et les analyses de marché des produits SMM en cobalt et lithium

1. Marché au comptant : baisse des primes et transactions moroses

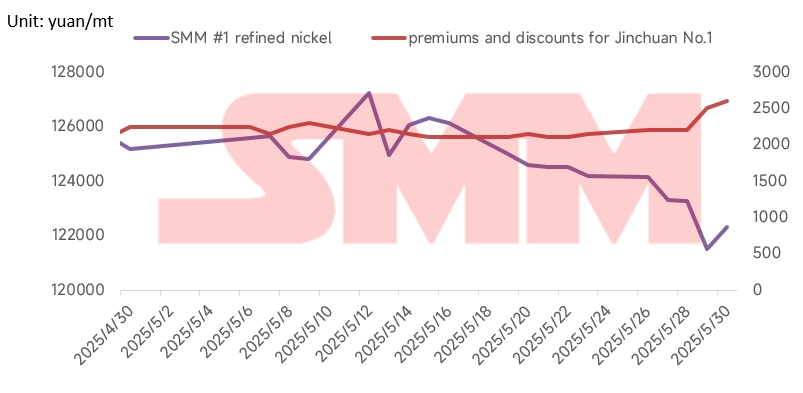

En ce qui concerne les prix du marché au comptant, le prix du nickel raffiné SMM n°1 a affiché une tendance à la baisse lente en mai, avec un prix moyen de 124 683 yuan/t, soit une baisse de 1 012 yuan/t par rapport à avril. La prime/déprime moyenne du nickel Jinchuan n°1 en mai était de 2 200 yuan/t, soit une baisse de 300 yuan/t par rapport à 2 500 yuan/t en avril. En termes de transactions, la reconstitution des stocks après les vacances du 1er mai a été de courte durée, certaines entreprises en aval ayant reconstitué leurs stocks à des prix plus bas, mais la dynamique n'a pas été soutenue. Les transactions au comptant en mai ont été principalement motivées par la demande immédiate, avec une faible volonté de stockage des entreprises.

2. Faiblesse de l'offre et de la demande : le surplus du marché mondial du nickel persiste.

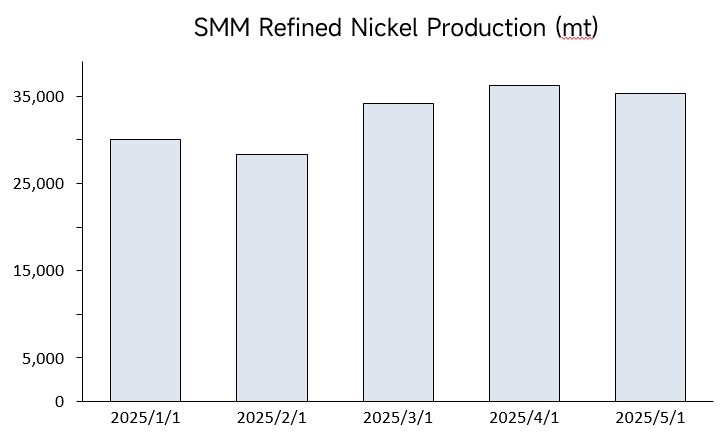

Selon les données de SMM, la production de nickel raffiné en mai 2025 était d'environ 35 000 tonnes, soit une baisse de 2,6 % par rapport au mois précédent et une hausse de 37,8 % en glissement annuel. En juin, sous l'effet de la baisse des prix du nickel, les calendriers de production de certaines fonderies devraient diminuer, entraînant une nouvelle baisse mensuelle de la production globale.

Le côté de la demande montre également une faiblesse structurelle :

- Secteur de l'acier inoxydable : la confiance dans l'industrie de l'acier inoxydable reste faible, les bénéfices des aciéries étant sous pression et les calendriers de production en baisse mensuelle. L'effet de saison morte est évident, les stocks des aciéries s'accumulant et la volonté d'achat étant réduite. La demande en nickel ne répond qu'aux besoins de base.

- Secteur des nouvelles énergies : de janvier à avril 2025, la capacité installée cumulative des batteries électriques en Chine était de 184,3 GWh, soit une hausse de 52,8 % en glissement annuel. Parmi elles, la capacité installée cumulative des batteries au lithium-fer-phosphate (LFP) était de 34,3 GWh, représentant 18,6 % de la capacité installée totale, soit une baisse de 15,9 % en glissement annuel. La domination des batteries LFP s'est renforcée, leur part augmentant, réduisant encore l'espace d'application du nickel dans les batteries électriques.

- Secteur des alliages et des aciers spéciaux : actuellement, la demande en alliages et aciers spéciaux reste stable. Selon les statistiques de SMM, la demande en nickel raffiné des alliages en mai était d'environ 13 000 tonnes. Comme ce secteur représente moins de 10 % de la demande en nickel en aval, il ne suffit pas à inverser le surplus.

3. Forte pression sur les stocks : les stocks apparents mondiaux continuent de s'accumuler, les stocks de la London Metal Exchange (LME) augmentant régulièrement.

Au 29 mai, les stocks de nickel de la LME ont atteint 200 142 tonnes, après une déstockation d'environ 1 788 tonnes par rapport au début du mois. Les stocks nationaux ont affiché une tendance divergente : les stocks sociaux des six régions de SMM ont connu une légère déstockation, diminuant de 2 535 tonnes par rapport au début du mois pour atteindre 41 553 tonnes à la fin du mois. Les stocks dans les zones franches ont continué de diminuer, chutant de 900 tonnes pour atteindre 5 000 tonnes en mai, la fenêtre d'importation restant fermée.

4. Les perturbations macroéconomiques et les incertitudes politiques deviennent les facteurs dominants sur le marché.

Début mai, la Chine et les États-Unis sont parvenus à un accord visant à « supprimer les droits de douane sur 91 % des marchandises », marquant une percée dans l'assouplissement commercial entre les deux pays. Cela a allégé la pression sur les coûts des industries manufacturières orientées vers l'exportation, ainsi que la pression à l'exportation des industries en aval du nickel, telles que l'acier inoxydable et les matériaux de batteries. Les anticipations du marché concernant la demande en métaux se sont améliorées. Dans le même temps, la banque centrale chinoise, l'Administration nationale de la réglementation financière et la Commission chinoise des valeurs mobilières ont conjointement annoncé un ensemble de politiques financières visant à stabiliser le marché et les anticipations, renforçant les anticipations d'un assouplissement de la liquidité et réchauffant le sentiment du marché pour les produits industriels. Cependant, fin mai, l'optimisme du marché concernant la réduction des droits de douane entre la Chine et les États-Unis s'est dissipé, faute de nouveaux moteurs. Le 20 mai, la banque centrale a réduit le taux LPR de 10 points de base, mais la demande en crédit des entreprises et des ménages est restée morose, avec une faible volonté de consommation et d'investissement physiques. L'effet de la libération de liquidités sur la stimulation de la demande en métaux n'a pas été significatif et les prix du nickel ont eu du mal à rebondir. Fin mai, des rumeurs de marché ont émergé selon lesquelles les quotas de l'Indonésie augmenteraient à 320 millions de tonnes métriques sèches, incitant les vendeurs à découvert à entrer sur le marché. Le même jour, les positions ouvertes du contrat de nickel le plus négocié de la SHFE ont bondi à 107 000 lots et les prix du nickel ont chuté de 2 % en une seule journée. Cependant, après vérification par SMM, l'information s'est avérée fausse. Les autorités indonésiennes ont déclaré qu'aucune approbation à grande échelle de quotas supplémentaires n'avait été accordée au cours des deux dernières semaines. Par la suite, les prix du nickel ont rebondi, les prix du nickel de la LME revenant au niveau de 15 300 $/t et le contrat de nickel le plus négocié de la SHFE rebondissant à 121 000 yuan/t.

Dans l'ensemble, les fortes fluctuations des prix du nickel en mai étaient principalement dues aux perturbations macroéconomiques. Après avoir exclu les perturbations anormales du graphique, les prix à terme du nickel de la SHFE ont principalement affiché une lente baisse sous la double pression de « faibles fondamentaux » et de « stocks élevés ». Après la Fête des Bateaux-Dragons, la question de savoir si la demande en stockage des entreprises en aval pourra être libérée mettra à l'épreuve la solidité du soutien des prix. Actuellement, les prix du nickel luttent au bord de la ligne de coût et la restructuration de l'industrie pourrait s'accélérer. À l'avenir, la situation de surplus de l'offre ne devrait pas changer, avec un manque de points forts de la demande, une faible stimulation macroéconomique et un certain niveau de soutien des prix du nickel par la hausse des coûts du minerai de nickel indonésien. Il est prévu que les prix du nickel resteront dans une fourchette d'oscillations faibles.