》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM

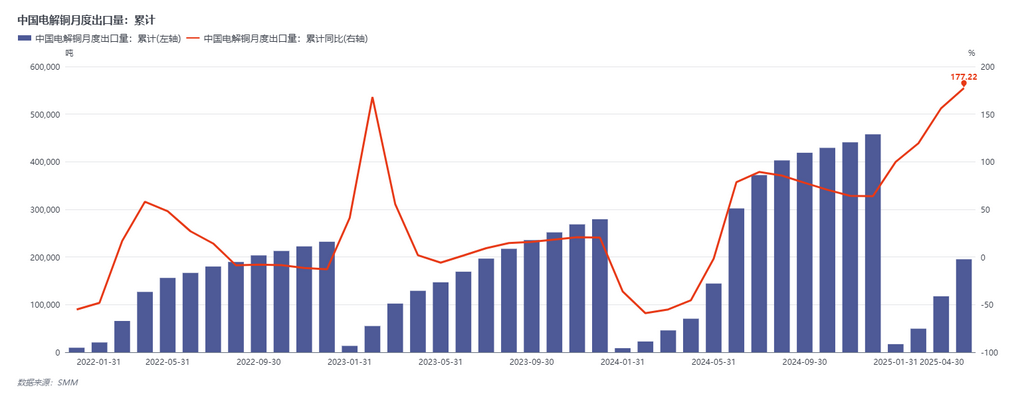

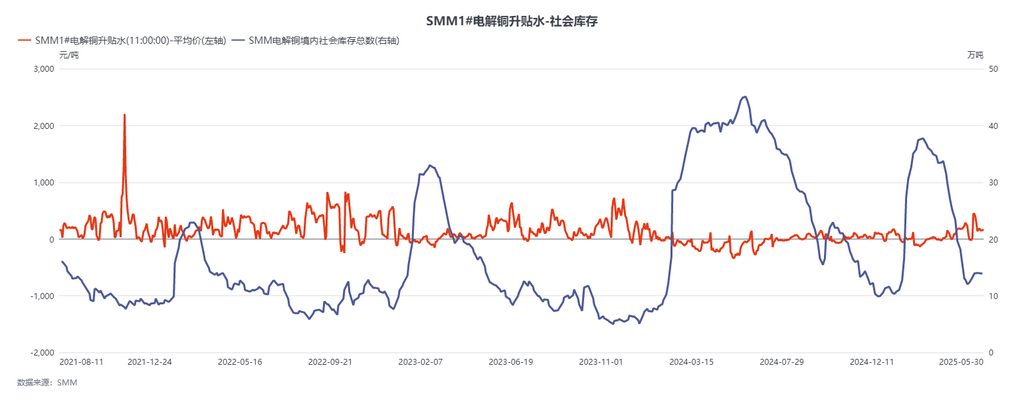

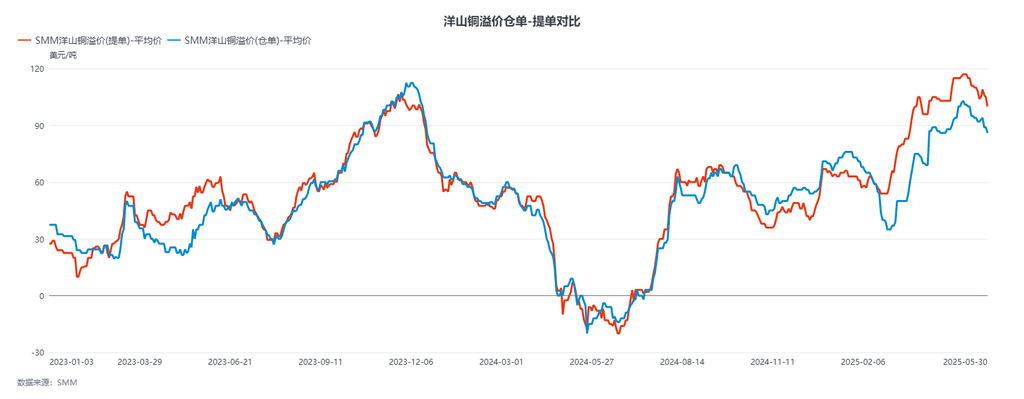

En mai, la prime/déprime moyenne du cathode de cuivre SMM n°1 était de 182,89 yuan/t, et le prix moyen du cuivre de qualité standard était de 162,63 yuan/t. Le prix moyen B/L du cuivre SMM Yangshan (CIF Chine) était de 110,84 $/t, le prix moyen des warrants était de 95,79 $/t et le prix moyen EQ était de 75,26 $/t. La prime/déprime moyenne du cathode de cuivre SMM n°1 était de 182,89. De janvier à avril, la consommation apparente, après prise en compte des variations des stocks, a augmenté de 12,93 %. En ce qui concerne les importations globales, les importations cumulées de janvier à avril ont diminué de 8,23 %, tandis que les exportations ont augmenté de 177,22 % en glissement mensuel. Cela est en partie dû à l'effet de siphon provoqué par l'écart de prix entre le LME et le COMEX, dont l'impact sur les flux commerciaux internationaux ne sera pas détaillé ici. Il ne faut pas négliger le fait que la pénurie de concentrés de cuivre s'est progressivement transmise au cathode de cuivre. Au premier semestre 2024, des rapports successifs ont fait état de réductions de production, voire d'arrêts, dans les fonderies à l'étranger. Cela laisse à penser que, même avec la mise en service de nouveaux projets d'affinage et de raffinage au second semestre, l'offre mondiale de cathode de cuivre ne s'assouplira pas. Les capacités à coûts plus élevés ou équipées d'équipements vieillissants cèdent progressivement des parts de marché en raison de la rareté des matières premières.

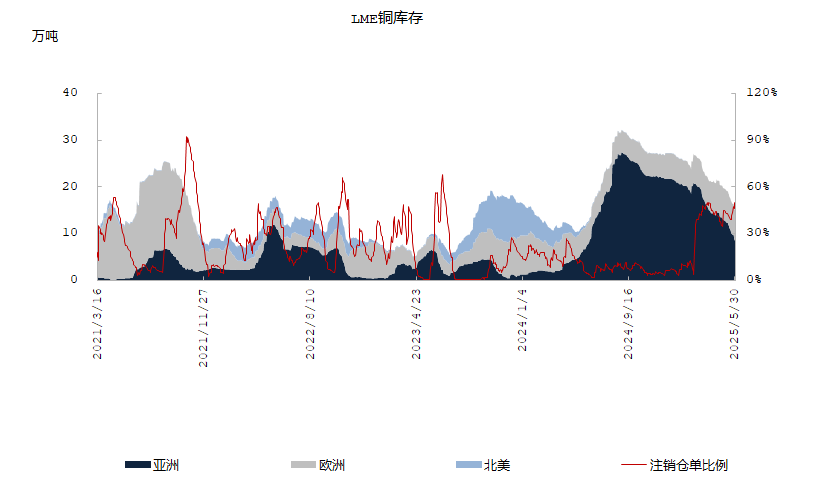

En ce qui concerne les stocks, la réduction continue des stocks de la LME est due aux paris des grands mineurs et négociants sur une structure tendue au second semestre. Le marché a progressivement observé la position stratégique de l'Afrique et de l'Indonésie sur le côté de l'offre de cathode de cuivre et la croissance de la consommation en Asie du Sud-Est et en Asie au premier semestre. Par conséquent, les stocks de la LME devraient progressivement diminuer en mai-juin (en fait, cela a déjà commencé en février). Selon les informations du marché, la file d'attente pour les sorties des entrepôts de la LME en Asie s'est déjà étendue jusqu'à la fin juin. Que se passerait-il sur le marché si les stocks de la LME tombaient en dessous de 50 000 tonnes début juillet ? Les gros stocks actuellement stockés aux États-Unis sortiraient-ils pour alléger l'équilibre tendu en Asie ? Très probablement pas. En raison des contraintes de coût et de temps, la capacité de soutien de l'Europe et des États-Unis (y compris le cuivre russe) pour l'Asie est minime. Par conséquent, alors que les stocks de la LME continuent de diminuer et que même les stocks de cuivre russe, auparavant stables, commencent à s'assouplir, l'impact le plus direct est que la structure de contango inversé de la LME sera poussée à la hausse. Le grand nombre de positions de prêt établies par le marché en avril arriveront à échéance en juin-juillet, et la faiblesse des stocks et la structure de contango inversé élevée, tant au niveau national qu'à l'étranger, continueront à faire grimper les primes au comptant en Chine et à l'étranger.

Deux questions se posent ici :

1. Quelles sont les conditions pour que les hypothèses ci-dessus soient valables ? La première est la consommation. De janvier à avril, la consommation apparente de la Chine a augmenté de plus de 10 %, alors que la croissance attendue de la consommation finale au début de l'année n'était que de 2,3 % à 3 %. L'effet de substitution causé par la rareté de l'approvisionnement en déchets de cuivre ne peut à lui seul expliquer cet écart, ce qui indique que la consommation au premier semestre a été effectivement stimulée par une augmentation significative due aux exportations de précipitation, aux rushs d'installation et aux prix bas du cuivre à court terme. Cependant, la croissance des commandes peut-elle être soutenue en juin-juillet, voire au second semestre ? C'est un point crucial pour le marché. Actuellement, les prix du cuivre ont rencontré une résistance haussière importante près de 78 000 yuan/tonne, ce qui indique que la consommation finale n'accepte que très difficilement des prix plus élevés. À court terme, il est peu probable que le soutien à la consommation augmente comme en avril. D'autre part, si les prix du cuivre reculent de leurs sommets, il pourrait y avoir une demande meilleure que prévu pendant la basse saison de juin-juillet, transformant les anticipations du marché de rareté en réalité.

2. Est-ce que la « nouvelle capacité » attendue sur le marché au second semestre permettra aux stocks de revenir à un niveau de sécurité ? La réponse est probablement non. Au second semestre 2025, les ajouts de capacité mondiale de cathode de cuivre seront concentrés dans trois grands projets de cathode de cuivre en Indonésie, en Inde et en Chine, avec une capacité annuelle totale d'environ 1,5 million de tonnes. Bien que ce chiffre semble important, une analyse détaillée révèle que la production réelle combinée en Inde et en Indonésie cette année ne devrait atteindre qu'environ 200 000 tonnes en métal. Sur le plan national, l'industrie est confrontée à des défis tels que la diminution des bénéfices de fusion et la baisse continue du BM des contrats à long terme. Compte tenu de l'impact renouvelé sur l'approvisionnement en matières premières du projet Kamoa-Kakula, il sera difficile que la mise en service de nouvelles capacités compense le déficit en matières premières.

Nous faisons les hypothèses suivantes : la production intérieure de cathode de cuivre en juin-juillet est d'environ 1,1 million de tonnes métalliques (tm), les importations en provenance d'Afrique sont de 110 000 à 120 000 tm, les importations en provenance d'Amérique du Sud, en tenant compte uniquement des contrats à long terme, sont de 35 000 à 40 000 tm, le déstockage mensuel à la LME est de 45 000 à 50 000 tm, les importations régulières en provenance d'Asie (Japon, Corée du Sud, Russie, Kazakhstan) totalisent environ 55 000 à 60 000 tm, et les importations en provenance d'autres régions sont d'environ 15 000 à 20 000 tm. Cela porte l'offre totale à 1,1 million de tm sur le marché intérieur, plus 250 000 à 290 000 tm d'importations. Du point de vue de l'équilibre mensuel au début de la période, une baisse de 10 % en glissement mensuel de la consommation de matières premières transformées en juin-juillet par rapport à mai serait nécessaire pour maintenir les niveaux de stock stables et empêcher un déstockage supplémentaire. Une baisse plus importante serait nécessaire pour reconstituer les stocks. De ce point de vue, l'équilibre tendu de la cathode de cuivre en Chine au second semestre deviendra progressivement une réalité, et l'équilibre dans les régions non américaines se resserrera également en raison de l'effet d'aspiration des pénuries intérieures.