Le 29 mai, lors du 2025 SMM (2ème) Forum de l'industrie des terres rares organisé par SMM Information & Technology Co., Ltd., Gao Yazhou, directeur du département de la technologie des moteurs au Centre de R&D de Goldwind Science & Technology Co., Ltd., a partagé avec les participants le sujet « Les terres rares et l'énergie éolienne : Dynamiser la neutralité carbone ».

Tendances de développement de l'industrie éolienne

[Tendances de l'industrie éolienne] L'industrie éolienne mondiale se tourne vers la Chine et s'engage résolument dans l'ère de la neutralité carbone

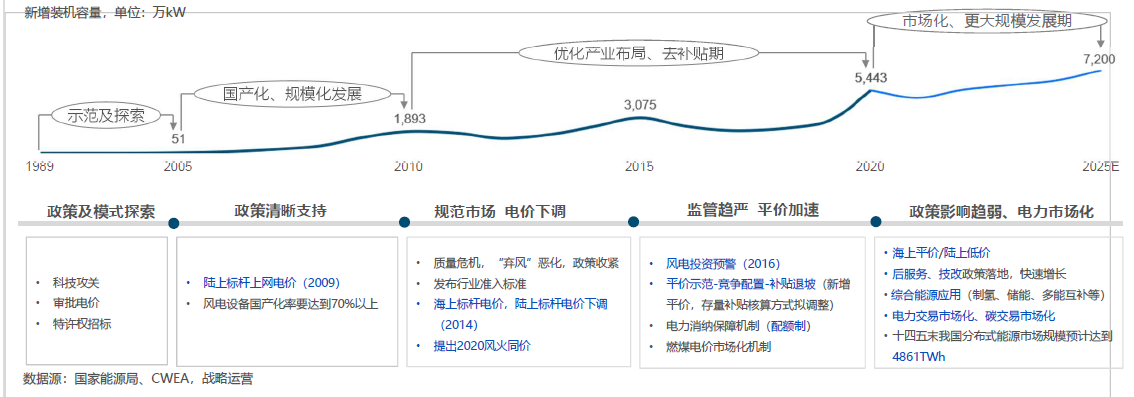

• Avec des objectifs clairs de « double carbone », le marché de l'énergie éolienne entre dans une période d'opportunités historiques. Les nouvelles installations cumulées pendant la période du « 14ème Plan quinquennal » atteindront 250 à 300 millions de kW, soit une augmentation de 80 % par rapport à la période du « 13ème Plan quinquennal », avec une installation annuelle moyenne de 50 à 60 GW.

• D'ici 2030, les installations atteindront au moins 800 millions de kW, et d'ici 2060, au moins 3 milliards de kW, ce qui indique que l'énergie éolienne maintiendra un développement rapide et durable au cours des 40 prochaines années !

[Tendances de l'industrie éolienne] En Chine, les installations éoliennes et solaires dépassent celles de l'énergie thermique

Au premier trimestre de 2025, les nouvelles installations combinées d'énergie éolienne et photovoltaïque en Chine ont atteint 74,33 millions de kW, avec des installations cumulées atteignant 1,482 milliard de kW (dont 536 millions de kW d'énergie éolienne et 946 millions de kW d'énergie photovoltaïque), dépassant pour la première fois les installations d'énergie thermique (1,451 milliard de kW). À l'avenir, à mesure que les nouvelles installations d'énergie éolienne et photovoltaïque continueront de croître rapidement, il deviendra la norme que les installations éoliennes et photovoltaïques dépassent les installations d'énergie thermique.

Au premier trimestre, la production d'électricité combinée de l'énergie éolienne et photovoltaïque a atteint 536,4 milliards de kWh, représentant 22,5 % de la consommation totale d'électricité de la société, la production d'énergie non fossile représentant 39,8 %.

Au premier trimestre, la production d'électricité combinée de l'énergie éolienne et photovoltaïque a augmenté de 111 milliards de kWh par rapport à la même période l'année dernière, dépassant de manière significative l'augmentation de la consommation totale d'électricité de la société (58,2 milliards de kWh).

[Tendances de l'industrie éolienne] L'énergie éolienne joue un rôle central dans l'économie sociale

La valeur de la production annuelle est d'environ 600 milliards de yuans, avec une base d'emploi d'environ 2,5 millions de personnes.

Chaîne industrielle complète : couvrant l'évaluation des ressources éoliennes, le développement et la construction de parcs éoliens, la fabrication d'équipements, les services techniques, les services d'essais et de certification, les services d'investissement et de financement, etc.

Retombées sur les industries connexes : stimulation des progrès et des percées dans les technologies des matériaux, les essais et les inspections, le transport de fret lourd et d’autres secteurs.

[Tendances de l’industrie éolienne] La Chine est devenue la plus grande base mondiale de fabrication d’équipements éoliens

La Chine représente 50 % de la part de marché mondiale dans la production de pièces et d’ensembles complets d’éoliennes ; les composants clés, les pièces moulées et forgées représentent 70 % de la production mondiale (par exemple, générateurs, moyeux de roue, châssis, pales, boîtes de vitesses, roulements, etc.).

[Tendances de l’industrie éolienne] L’innovation dans les matériaux, les technologies, les normes et les modèles devient la norme

Avec la nouvelle baisse du prix des éoliennes, l’industrie construit un nouveau système technologique grâce aux avancées technologiques dans les nouveaux concepts, les matériaux, les procédés, les composants clés et les architectures dans les quatre domaines « vent »-« éolienne »-« parc »-« réseau ».

« Tendances de l’industrie éolienne » Principales tendances des éoliennes : rotors plus grands, capacité plus élevée

• Tendance principale : rotors plus grands et capacité plus élevée : à mesure que la portée du développement et de l’utilisation des ressources éoliennes en Chine continue de s’étendre, le développement des ressources à faible vitesse de vent dans le sud-est de la Chine est devenu une tendance importante. Le développement technologique des éoliennes s’aligne également progressivement sur cette demande, avec une tendance vers des rotors plus grands et une capacité plus élevée.

• En 2024, la plus longue pale au monde, la GW147 de 147 mètres, a réussi le test statique en une seule fois. De 2022 à 2024, la capacité unitaire des éoliennes est passée de 16 MW à 26 MW, les éoliennes de 16 MW de Goldwind ayant déjà atteint une exploitation en mer à grande échelle.

« Tendances de l’industrie éolienne » Principales tendances des éoliennes : mâts plus hauts

• Tendance principale : rotors plus grands et mâts plus hauts : à mesure que la portée du développement et de l’utilisation des ressources éoliennes en Chine continue de s’étendre, le développement des ressources à faible vitesse de vent dans le sud-est de la Chine est devenu une tendance importante. Le développement technologique des éoliennes s’aligne également progressivement sur cette demande, avec une tendance vers des rotors plus grands et des mâts plus hauts. En ce qui concerne la hauteur des pylônes, depuis que Goldwind a commencé à expérimenter les structures de pylônes hybrides acier-béton en 2013, la technologie des pylônes en acier flexibles de grande hauteur et des pylônes hybrides a permis d'augmenter sans cesse la hauteur des bases des pylônes, la hauteur de référence des pylônes nationaux passant de 120 mètres (pylône flexible en acier) en 2015 à 185 mètres (pylône hybride acier-béton) en 2024.

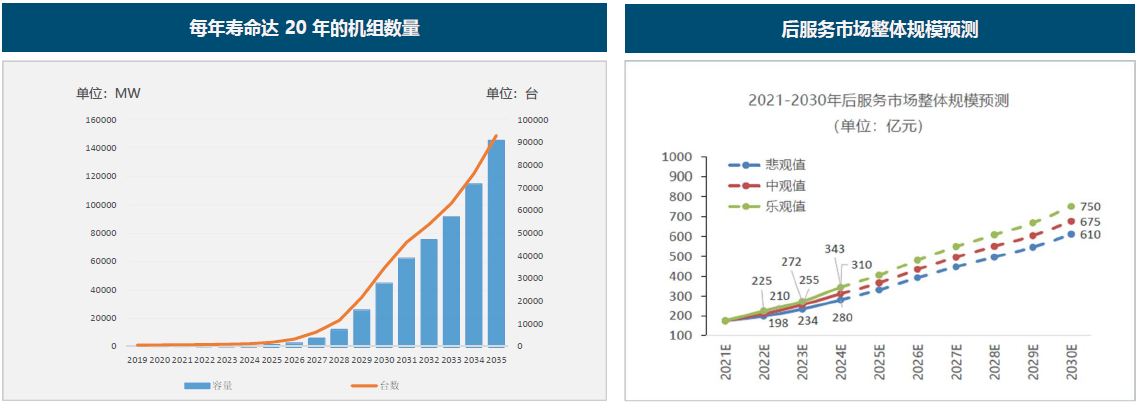

« Tendances de l'industrie éolienne » Vastes perspectives pour le marché de la modernisation et du remplacement

• Prévisions de taille du marché des services après-vente : Le marché des services après-vente pour l'énergie éolienne devrait entrer dans une période d'or de croissance rapide de la capacité hors garantie au cours des trois prochaines années. Avec l'accélération des mises à niveau technologiques de l'énergie éolienne, il existe une demande importante pour la modernisation et le remplacement des éoliennes vieillissantes, ce qui indique de vastes perspectives. On estime qu'en 2024, la capacité hors garantie cumulative atteindra 229 GW, la taille globale du marché des services après-vente étant d'environ 31 milliards de yuans. En calculant un taux d'ouverture de 25 % pour l'exploitation et la maintenance en 2024, la taille du marché effectivement ouvert sera d'environ 20 milliards de yuans.

• Soutien politique : L'Administration nationale de l'énergie a publié un projet de « Mesures administratives pour la modernisation, la mise à niveau et la désaffectation des parcs éoliens » pour consultation publique, fournissant officiellement un soutien politique clair et traçable pour la modernisation et la mise à niveau technologique des éoliennes vieillissantes. Elle encourage la mise à niveau et l'optimisation systématiques des parcs éoliens dont la capacité unitaire est inférieure à 1,5 mégawatt (MW) ou qui sont en exploitation depuis plus de 15 ans.

Défis et demandes

« Défis et demandes » Baisse continue des prix des offres d'éoliennes et flambée des prix des terres rares

• Tendances des prix du marché des éoliennes : Depuis 2021, le marché chinois de l'énergie éolienne terrestre est progressivement entré dans une phase de concurrence à bas prix. En novembre 2024, le prix du marché le plus bas pour les éoliennes terrestres (pylônes inclus) était de 1 355 yuans/kW (source de données : Fengmang Energy).

• Tendances des prix des oxydes métalliques Pr-Nd : La flambée des prix de près de trois fois entre 2021 et 2022 a exercé une pression importante sur les coûts de la technologie éolienne à aimants permanents à entraînement direct, favorisant une transition rapide vers les technologies éoliennes à aimants permanents à vitesse moyenne et à générateur asynchrone à double alimentation (DFIG) à grande vitesse. Bien qu'il y ait eu un repli en 2024, en raison de la chaîne industrielle à vitesse moyenne et du cycle de rythme de livraison, il est difficile pour la voie technologique de l'entraînement direct d'inverser la tendance à court terme.

« Défis et exigences » - Scénarios adaptés aux différentes voies technologiques de l'énergie éolienne

• Moteurs à basse vitesse sans boîte de vitesses : générateurs synchrones à aimants permanents (PMSG) et générateurs à excitation électrique (EEG), avec des vitesses nominales allant de 7,5 tr/min à 15 tr/min.

• PMSG associés à des boîtes de vitesses à faible rapport de transmission (40-80), avec des vitesses nominales allant de 200 tr/min à 600 tr/min.

• Moteurs associés à des boîtes de vitesses à rapport de transmission élevé (100-150) : générateurs à induction à double alimentation (DFIG), générateurs à induction à cage d'écureuil (SCIG) et PMSG, avec des vitesses nominales allant de 1 700 tr/min à 1 800 tr/min.

• Le DFIG est actuellement la voie technologique la plus économique pour l'énergie éolienne terrestre ; le PMSG à vitesse moyenne est la voie technologique la plus adaptée pour l'énergie éolienne offshore à l'heure actuelle ; et le PMSG à entraînement direct est la voie technologique la plus fiable (unités offshore Siemens).

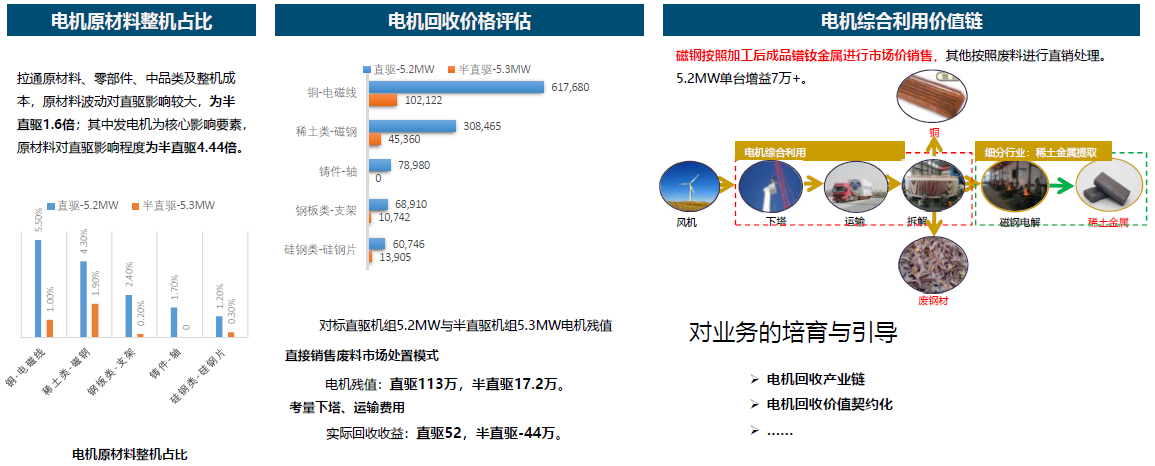

« Défis et exigences » - Innovation du modèle économique et potentiel de valeur des moteurs à entraînement direct

• En comparant les valeurs résiduelles des moteurs à entraînement direct de 5,2 MW et des moteurs semi-directs de 5,3 MW, et en tenant compte des modèles de vente directe et d'élimination sur le marché de la ferraille, ainsi que des coûts de démontage et de transport des pylônes, les recettes récupérables pour les moteurs à entraînement direct sont de 520 000 yuans, tandis que pour les moteurs semi-directs, elles sont de -440 000 yuans. Le cuivre et les terres rares représentent la plus grande partie de la valeur résiduelle, dépassant 80 %.

• Les terres rares sont des éléments non renouvelables dotés d'une valeur marchande et de perspectives d'application importantes. Leur élimination sous forme de produits d'alliage de Pr-Nd transformés générera un gain supplémentaire de plus de 70 000 yuans par unité.

• Des modèles économiques innovants, tels qu'une chaîne industrielle professionnelle de recyclage des moteurs d'éoliennes et une valorisation contractuelle du recyclage des moteurs, doivent être développés et guidés au sein de l'industrie.

En outre, il fournit une analyse détaillée des moteurs à aimants permanents de Goldwind.

》Cliquez pour consulter le rapport spécial sur le 2025 SMM (2ème) Forum de l'industrie des terres rares