SMM News du 29 mai : Après l'ouverture de la séance du matin du 29 mai, les cours à terme du carbonate de lithium ont continué de baisser, le contrat principal du carbonate de lithium ayant même chuté à 58 460 yuan/t à un moment donné pendant la séance, franchissant à nouveau le seuil des 60 000 yuan/t après le jour de négociation précédent et atteignant un nouveau plus bas historique depuis son introduction en bourse. En ce qui concerne les contrats du même produit, plusieurs contrats, tels que ceux du carbonate de lithium 2510, 2511 et 2506, sont tous tombés sous le seuil des 60 000 yuan/t.

En ce qui concerne les cours au comptant, selon les cours au comptant de SMM, le cours au comptant le plus bas du carbonate de lithium de qualité batterie est officiellement tombé sous le seuil des 60 000 yuan/t aujourd'hui. Au dernier cours du 29 mai,le carbonate de lithium de qualité batteriea vu ses cours au comptant chuter à la fourchette de 59 500 à 62 300 yuan/t, avec un prix moyen de 60 900 yuan/t, soit une baisse de 3 900 yuan/t par rapport aux 64 800 yuan/t du 15 mai, soit une baisse de 6,02 %.

》Cliquez pour consulter les cours au comptant de SMM pour les produits de l'énergie nouvelle

Concernant les raisons de la baisse continue des cours à terme et au comptant du carbonate de lithium, SMM estime qu'elles sont principalement liées à l'excédent d'offre actuel sur le marché du carbonate de lithium. Dans ce contexte d'excédent, il n'y a pas de dynamique à la hausse pour les augmentations de prix du carbonate de lithium à court terme. Du point de vue de l'offre et de la demande, côté offre, selon SMM, les producteurs de produits chimiques du lithium en amont ont fréquemment fait état de nouvelles de maintenance et de réduction de la production la semaine dernière. En réponse à ces évolutions du marché, certaines entreprises ont effectivement mis en œuvre des plans de maintenance et d'arrêt, tandis que les calendriers de maintenance des autres restent à déterminer. Dans l'ensemble, bien que la réduction de la production due à la maintenance des fonderies ait exercé une certaine pression sur la production totale de carbonate de lithium, l'offre globale de carbonate de lithium reste à un niveau relativement élevé.

Contrairement aux niveaux d'offre élevés, la demande de carbonate de lithium a affiché une performance relativement stable. Bien qu'il y ait eu une certaine augmentation de la demande en aval en mai, la croissance a été relativement limitée. De plus, en raison de la proportion importante des volumes fournis par les clients et des volumes issus d'accords à long terme actuellement, avec la baisse continue des prix du carbonate de lithium, les usines de matériaux en aval adoptent généralement une attitude prudente d'attente et d'observation, rendant difficile le soutien des commandes au comptant à la confiance du marché.

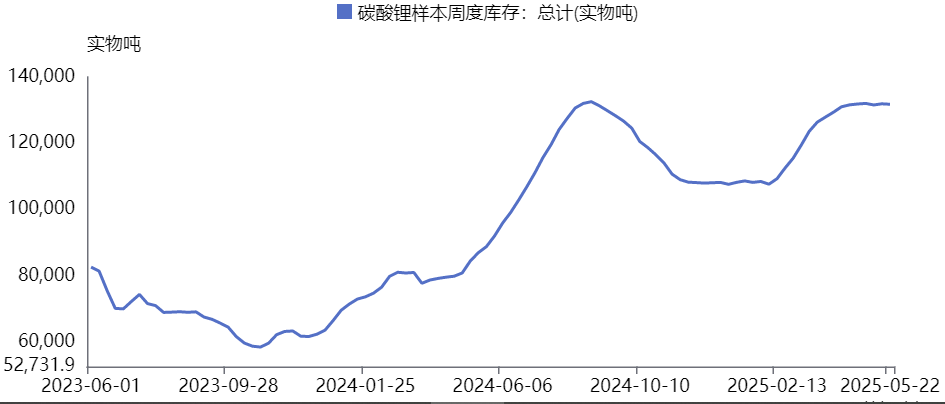

En ce qui concerne les stocks, les stocks hebdomadaires nationaux d'échantillons de carbonate de lithium ont continué d'augmenter depuis février. Au 22 mai, les stocks hebdomadaires d'échantillons de carbonate de lithium avaient atteint 131 779 tonnes métriques, atteignant un nouveau record depuis le 8 août 2024. Le niveau élevé et constant des stocks a également exercé une pression sur les prix du carbonate de lithium.

》Cliquez pour consulter la base de données de SMM

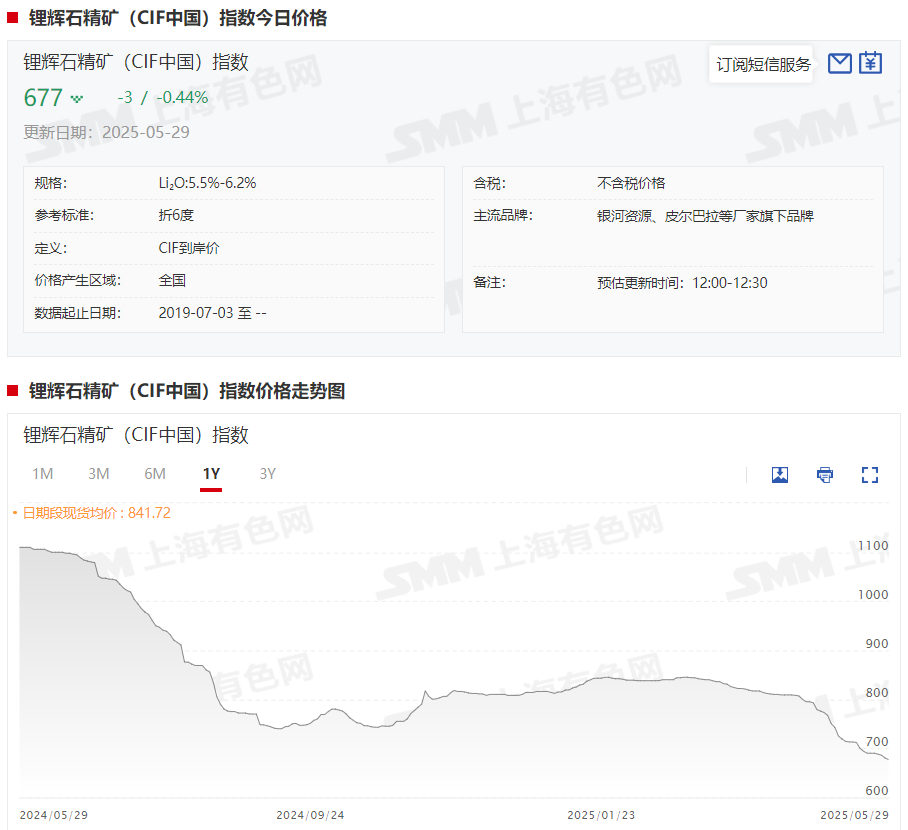

Du côté des coûts, les prix du minerai de lithium ont continué de baisser récemment. Au 29 mai, la cotation au comptant des concentrés de spodumène (CIF Chine) était tombée à 677 dollars la tonne métrique, soit une baisse de 168 dollars la tonne métrique par rapport au plus bas de 845 dollars la tonne métrique du 5 mars, représentant une baisse de 19,88 %. Actuellement, aucune mine n'a annoncé de réduction de production ou d'arrêt. La baisse des prix du minerai de lithium a affaibli le soutien des coûts du carbonate de lithium, faisant baisser davantage les prix du carbonate de lithium.

》Cliquez pour consulter les cotations au comptant de SMM pour les produits de l'énergie nouvelle

Par conséquent, dans l'ensemble, dans un contexte d'excédent d'offre, SMM s'attend à ce que le marché du carbonate de lithium reste faible à court terme, les prix étant susceptibles de continuer à subir des pressions à la baisse.

Yu Shuo, analyste chez Chuangyuan Futures, a estimé qu'avec la mise en service de nouvelles capacités dans des régions telles que l'Afrique et le Brésil, ainsi qu'une réduction significative des coûts du minerai australien au premier trimestre, les coûts des principales mines en exploitation en Australie sont désormais tous tombés en dessous de 600 dollars la tonne métrique. Il a déclaré qu'au cours de la baisse actuelle des prix du carbonate de lithium, il n'y avait pas eu de réduction de la production de minerai et que les mineurs avaient montré une forte volonté de vendre. Dans le même temps, il y a eu une accumulation importante de stocks de minerai de lithium national, entraînant une baisse régulière des prix du minerai, ce qui a fait baisser le prix du carbonate de lithium.

Yang Fei, chercheur principal au sein du groupe des métaux non ferreux et des nouveaux matériaux chez CITIC Futures, a également noté que récemment, après que les prix du minerai de lithium soient tombés en dessous de 700 dollars la tonne métrique, le taux de baisse a quelque peu ralenti. Cependant, les prix actuels du minerai n'ont pas encore atteint les niveaux de coût des mines et aucune réduction de production n'a été observée. Il a indiqué qu'à l'avenir, les prix du minerai pourraient continuer à tester le soutien des coûts près de 600 dollars la tonne métrique, ce qui ferait baisser davantage le prix du carbonate de lithium.

Yu Shuo, analyste chez Chuangyuan Futures, prédit qu'à court terme, les prix du carbonate de lithium pourraient présenter une tendance à la baisse volatile. Si les prix du spodumène tombent en dessous de 600 $/t, cela pourrait entraîner un arrêt de la production de minerai australien, formant un plancher temporaire. Il convient de prêter attention aux signaux de réduction de la production provenant du secteur du minerai. Cependant, les réductions de production dans le secteur du minerai ne sont qu'un signal d'arrêt de la baisse. Le schéma de marché à long terme de surproduction limitera le potentiel de rebond des prix du carbonate de lithium. Seule une réduction conjointe de la production par les mineurs ou une stimulation politique inattendue et forte pourrait potentiellement déclencher un rebond temporaire important des contrats à terme sur le carbonate de lithium.

Commentaire d'institut

Industrial Futures a déclaré qu'à l'heure actuelle, l'enthousiasme opérationnel pour les lignes de production de spodumène est faible, tandis que la capacité des lacs salés continue d'augmenter. L'ampleur du resserrement de l'offre est relativement limitée et l'efficacité de la transmission de la demande diminue à chaque niveau. Bien que les ventes au détail de VNE aient bénéficié de la stimulation politique, l'accumulation des stocks et les faibles ventes de cellules de batterie dans les maillons intermédiaires, ainsi que les augmentations limitées des calendriers de production des entreprises de matériaux cathodiques, ont entraîné une faible volonté d'achat de matières premières de la part des acheteurs en aval. Les stocks en usine des fonderies ont atteint un nouveau sommet et la situation fondamentale de détente continue d'exercer une pression à la baisse sur les prix du lithium.

Dongwu Futures a déclaré qu'à l'heure actuelle, l'offre de carbonate de lithium reste élevée, les stocks approchant le niveau de pic de 2024. Dans le même temps, les prix des minerais se sont adoucis et les cotations des concentrés australiens ont été abaissées, affaiblissant le soutien attendu des coûts. À l'avenir, le schéma de surproduction du carbonate de lithium reste inchangé et le marché continuera de fonctionner de manière faible.

Yide Futures a déclaré que, côté offre, les cotations CAF des minerais australiens continuent de baisser à 630 $/t, tandis que les prix des minerais africains sont tombés à 614 $/t. Les stocks portuaires de minerai de lithium ont augmenté et la production prévue de carbonate de lithium à l'échelle nationale a diminué en glissement mensuel, les dernières données de production hebdomadaire montrant une baisse. La fusion du spodumène a diminué, tandis que la production de lépidolite et de lacs salés a augmenté. Côté demande, les calendriers de production des matériaux cathodiques ont augmenté en glissement mensuel pour les matériaux à base de NCM et de LFP. D'après le calendrier de production actuel, les fondamentaux de l'offre et de la demande maintiennent toujours un schéma d'excédent. En termes de stocks, les derniers stocks hebdomadaires ont diminué de 141 tonnes. Une ventilation montre que la hausse était concentrée dans les fonderies, tandis que les stocks en aval et chez les négociants ont été réduits. À court terme, avec la combinaison d'une consommation anticipée et d'une chute des coûts, le marché à terme continue de chercher un plancher. D'un point de vue industriel à long terme, le marché nécessite une sortie plus complète des ressources du marché. En termes de stratégie d'investissement, les réductions de production dans la fonderie nationale ont augmenté, mais aucune action n'a été entreprise du côté des ressources. La faiblesse des fondamentaux reste inchangée, et le marché à terme continue de franchir des niveaux de support et de chuter à la recherche d'un plancher. Une attention à long terme devrait être portée à la question de savoir s'il y aura des réductions de production du côté des ressources dans un contexte de prix bas.

Guoyuan Futures a déclaré que le contrat à terme le plus négocié sur le carbonate de lithium a poursuivi sa tendance faible en mai. Au début du mois, les commandes en aval pour mai ont été inférieures aux attentes, avec une croissance hebdomadaire limitée des programmes de production. Couplée à la libération d'une offre supplémentaire suite à la mise en œuvre des projets de ressources en lithium au premier trimestre, le surplus de carbonate de lithium a persisté, et les prix du lithium ont chuté fortement. À la mi-mois, dans un contexte de fluctuations des politiques tarifaires sino-américaines, le sentiment du marché s'est amélioré, entraînant une légère reprise des prix du carbonate de lithium. Cependant, en raison du surplus non inversé des fondamentaux du carbonate de lithium, après la reprise à court terme, les prix du lithium sont redevenus stagnants. Dans l'ensemble, il est prévu que l'augmentation de l'offre de carbonate de lithium sera importante en juin, et la fourchette des coûts se déplacera vers le bas. Du côté de la demande, la baisse de la demande en cellules de batteries entraîne une tendance à la baisse, avec une trajectoire clairement à la baisse des programmes de production de cathode. En termes de stocks, la marge de manœuvre pour les réductions de production de carbonate de lithium est limitée, et il est prévu que les niveaux de stocks de carbonate de lithium fluctueront à des niveaux élevés. Dans l'ensemble, avec une offre restant élevée et une demande en contraction, il est prévu que les prix du carbonate de lithium maintiendront une tendance fluctuante à la recherche d'un plancher en juin.