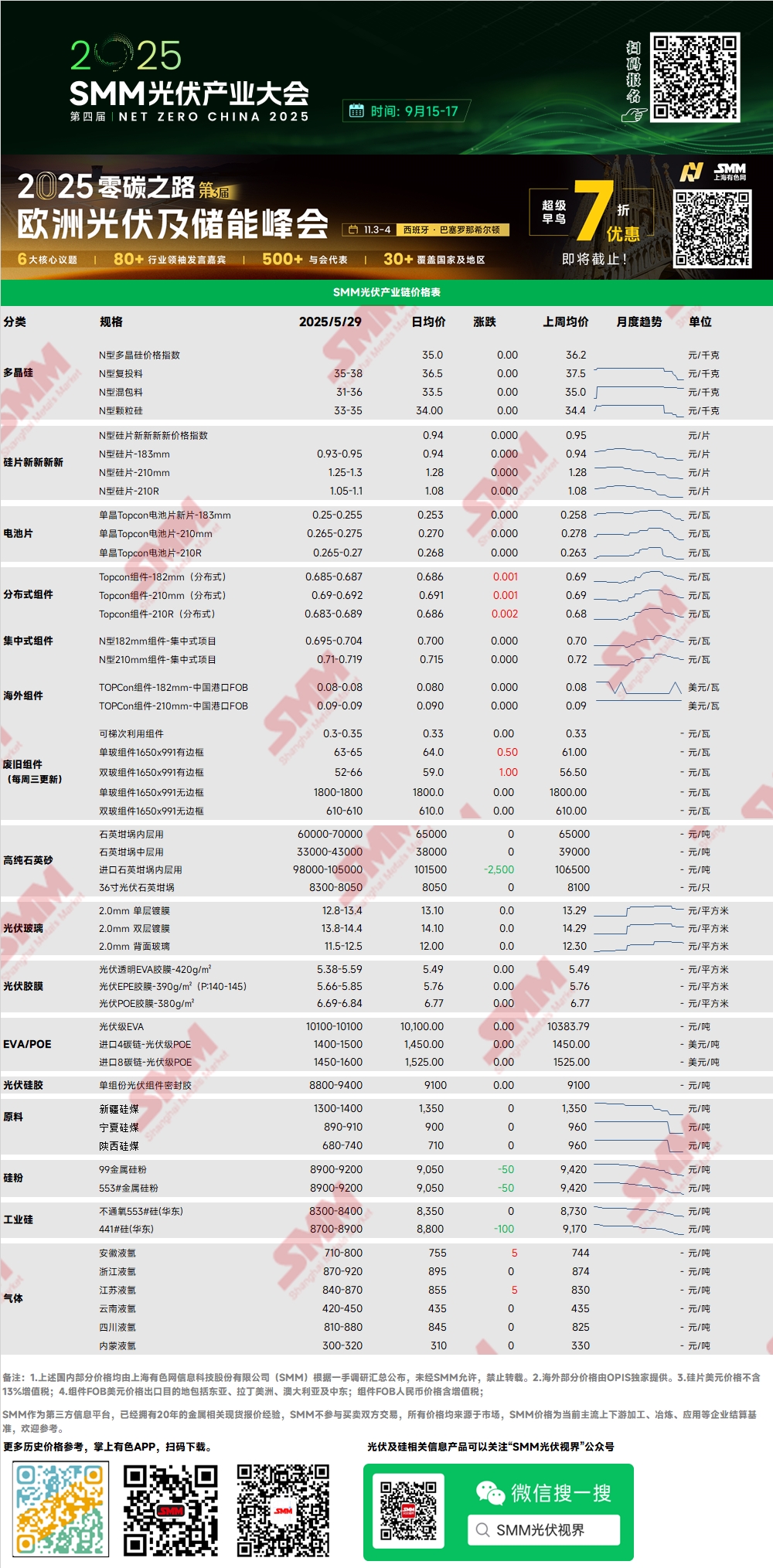

Polysilicium : Cette semaine, l’indice des prix du polysilicium de type N était de 35,01 yuan/kg. Le prix du polysilicium de type N pour la recharge était compris entre 35 et 38 yuan/kg, tandis que celui du polysilicium de type N mixte était de 31 à 36 yuan/kg. Dans l’ensemble, les prix du polysilicium sont restés globalement stables. Les transactions de polysilicium cette semaine ont été relativement limitées par rapport à la semaine dernière, les niveaux d’inventaire en aval étant suffisants et l’enthousiasme pour les achats étant faible. Les programmes de production de polysilicium pour juin devraient augmenter légèrement, avec des augmentations/reprises de production sur 2 sites et des réductions/arrêts de production sur 3 sites. Les opérations de production de polysilicium sont plus faibles que prévu, les reprises globales pendant la saison des pluies étant prudentes.

Plaquettes : Cette semaine, le prix des plaquettes de type N de 183 mm était compris entre 0,93 et 0,95 yuan/pièce, les plaquettes 210R étaient facturées entre 1,05 et 1,1 yuan/pièce, et les plaquettes 210 mm étaient facturées entre 1,25 et 1,3 yuan/pièce. Les prix des plaquettes sont restés globalement stables, les devis des principaux fabricants se stabilisant progressivement à 0,93 yuan/pièce. Actuellement, les pertes de coûts sont généralisées parmi les entreprises de plaquettes, et le marché s’approche progressivement d’un point bas, avec des baisses de prix limitées. En juin, un nombre relativement important d’entreprises de plaquettes devraient réduire leur production, cette situation étant généralisée, mais l’ampleur de la réduction pour chaque entreprise est limitée. Il est prévu que la production de plaquettes diminuera en juin, mais que la baisse sera faible.

Cellules : Par rapport aux prix de la semaine dernière, le marché des tailles de cellules est de plus en plus différencié. Le prix des cellules 183N a continué de baisser en glissement hebdomadaire, les prix de transaction dominants atteignant généralement 0,25 yuan/W, reflétant une faible demande de l’utilisateur final. Les commandes nationales ont considérablement diminué, tandis que les commandes à l’étranger sont restées relativement stables. Le prix des cellules 210RN est resté stable, le prix de transaction minimal se situant au-dessus de 0,265 yuan/W, soutenu par la demande, ce qui a entraîné une tarification relativement ferme. Le prix des cellules 210N a diminué en glissement hebdomadaire, principalement en raison de la concurrence sur les prix, le prix de transaction de 0,265 yuan/W étant tombé en dessous des creux historiques. Les tendances des prix des cellules cette semaine reflètent pleinement les changements structurels de la demande en aval. Face à cette situation, certains producteurs ont lancé ou prévoient de moderniser leurs lignes de production 183 existantes afin d’étendre leurs capacités 210RN et 210N, dans le but de répondre à la demande existante en juin et d’accélérer la récupération des flux de trésorerie afin d’assurer la continuité de leurs activités. En ce qui concerne le mois de juin, il est prévu que le calendrier de production des cellules solaires se resserrera. Cependant, la question de savoir si la pression concurrentielle dans le segment des cellules pourra être allégée dépend de la comparaison entre le degré de resserrement de la production dans le segment des cellules et celui du segment des modules en aval, à savoir les variations marginales de la relation offre-demande.

Modules : Cette semaine, les prix des modules photovoltaïques ont d'abord diminué, puis augmenté. Le prix de transaction principal des modules de type N de 182 mm dans les projets centralisés s'est établi entre 0,695 et 0,704 yuan/W, avec une baisse moyenne de 0,14 %. Le prix de transaction principal des modules de type N de 210 mm s'est établi entre 0,71 et 0,719 yuan/W, avec une baisse moyenne de 0,14 % également. Le prix des modules de type N de 182 mm distribués était d'environ 0,685 à 0,687 yuan/W, avec une baisse moyenne de 0,44 %. Le prix des modules de type N de 210 mm distribués était de 0,69 à 0,692 yuan/W, avec une baisse moyenne de 0,43 %. Le prix des modules de type N de 210R distribués était de 0,683 à 0,689 yuan/W, avec une augmentation moyenne de 0,29 %. Cette semaine, il a été rapporté qu'il y avait eu des cas isolés de « rush d'installation après achat » de la part de certains gouvernements locaux. Cependant, la baisse globale des commandes de PV distribué a été importante. Actuellement, le roulement des stocks de modules est relativement sain, de sorte que les prix de vente et les marges bénéficiaires sont relativement optimistes. L'attention portera ensuite sur la question de savoir si les fabricants de modules réduiront sensiblement les prix après les réductions de production. À l'étranger, la loi européenne sur l'industrie zéro carbone (NZIA) a annoncé de nouvelles réglementations visant à stimuler la fabrication locale, ce qui aura un impact sur 30 % des commandes d'exportation nationales vers l'Europe en 2026. En raison de cette loi, un rush d'installation à petite échelle pourrait se produire en Europe au second semestre.

Terminal : Du 19 mai 2025 au 25 mai 2025, les statistiques de SMM ont montré que les entreprises nationales ont remporté un total de 27 projets de modules photovoltaïques. Les prix d'offre retenus pour les modules photovoltaïques se sont concentrés dans la fourchette de 0,66 à 0,82 yuan/W, avec un prix moyen pondéré hebdomadaire de 0,04 yuan/W. Le prix d'offre retenu moyen pour la semaine était de 0,73 yuan/W, soit une augmentation de 0,02 yuan/W par rapport à la semaine précédente. La capacité d'achat totale des offres retenues était de 830,04 MW, soit une augmentation de 800,49 MW par rapport à la semaine précédente.

Film : La fourchette de prix principale pour le film EVA est de 13 000 à 13 200 yuan/tonne, et celle pour le film EPE est de 14 500 à 15 000 yuan/tonne. Côté coûts, le prix de l'EVA de qualité PV a reculé, offrant un soutien aux coûts pour la baisse des prix des films. Côté demande, affectée par la baisse des prix des modules, la demande est faible. Les prix des nouvelles commandes de films en juin devraient baisser.

EVA : Cette semaine, le prix de l'EVA de qualité PV s'est situé entre 10 100 et 10 400 yuan/tonne, le centre de transactions continuant de reculer. La demande pour l'EVA de qualité mousse et câble a ralenti, et les prix ont également baissé de manière significative. Côté demande, on s'attend à une baisse des prix des nouvelles commandes de films en juin, la demande étant faible. Le rythme des transactions sur le marché de l'EVA a ralenti, les transactions globales étant moyennes. Les fabricants de films ont un fort sentiment d'attentisme. On s'attend à ce que les prix de l'EVA restent sous pression.

POE : Le prix de livraison en usine national du POE reste stable à 12 000-14 000 yuan/tonne. Sous la double pression d'une demande qui s'affaiblit progressivement et de la mise en service successive de nouvelles capacités, on s'attend à ce que le prix du POE de qualité PV soit sous pression.

Verre PV : Cette semaine, les devis de certaines entreprises de verre PV ont continué de baisser. À ce jour, le devis principal pour le verre PV enduit simple couche de 2,0 mm en Chine est de 13,0 yuan/m², les devis de certaines entreprises ayant chuté à 12,8 yuan/m². Le devis principal pour le verre PV enduit simple couche de 3,2 mm est de 21,0 yuan/m², et celui pour le verre enduit arrière de 2,0 mm est de 11,8 yuan/m². Cette semaine, le centre de devis du marché national du verre PV a reculé. À ce jour, le devis pour le verre PV enduit simple couche de 2,0 mm est de 12,8-13,4 yuan/m². Fin mai, les principales entreprises de modules ont commencé à entrer sur le marché pour effectuer des achats. Pour concurrencer les commandes, les fabricants de verre ont accéléré le rythme des baisses de prix ces derniers jours. L'atmosphère du marché est très compétitive, les prix de transaction baissant rapidement. Certains prix de transaction sont tombés en dessous de 13 yuan/m². SMM s'attend à ce que les prix des nouvelles commandes, en particulier en juin, continuent de baisser. La baisse des calendriers de production des modules est le facteur dominant, tandis que l'accélération de la mise en service de la production côté offre accélère le rythme de l'excédent de l'offre.

Sable de quartz hautement pur : Cette semaine, les prix cotés de certains produits de sable de quartz hautement pur nationaux ont continué de baisser. Les cotations actuelles du marché sont les suivantes : le sable de la couche interne est facturé 60 000 à 70 000 yuan/tonne, le sable de la couche intermédiaire 33 000 à 43 000 yuan/tonne et le sable de la couche externe 17 000 à 24 000 yuan/tonne. Les prix ont légèrement baissé, les prix du sable national fluctuant à la baisse cette semaine. Les entreprises de sable national subissent une forte pression due aux effets conjugués de la faiblesse de la demande en aval et de la tendance à la baisse des prix des creusets en aval. Dans le même temps, les négociations récentes sur les prix du sable importé ont permis de réaliser de nouvelles percées, et les prix du sable importé devraient baisser. Le refus des entreprises de sable national de céder sur les prix est de nouveau confronté à des défis, ce qui a entraîné une légère baisse des prix du sable récemment. En ce qui concerne les prévisions de prix, sous l'influence de la faiblesse globale du marché photovoltaïque et de l'excédent d'offre des entreprises de sable, les prix du sable devraient continuer à baisser. Cependant, en raison de l'afflux limité de minerais importés récemment, il y a toujours un soutien aux niveaux de prix inférieurs, et la baisse devrait être limitée.

》Consulter la base de données de la chaîne industrielle photovoltaïque SMM