Rapport SMM du 28 mai :

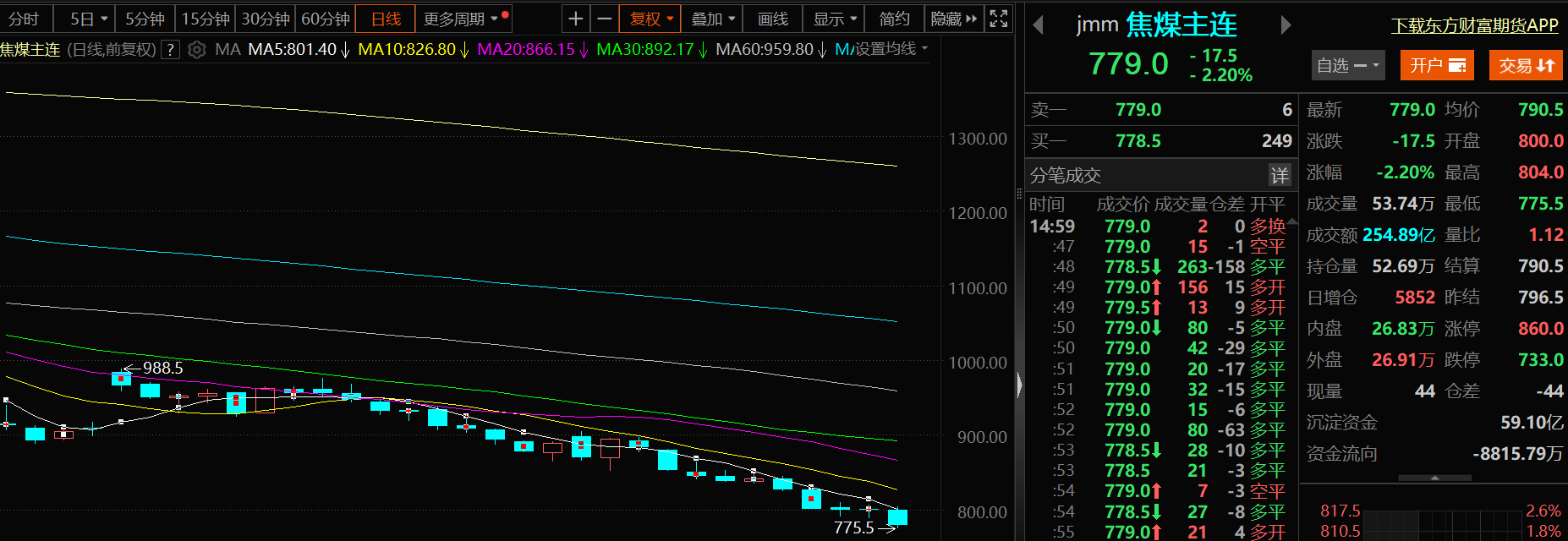

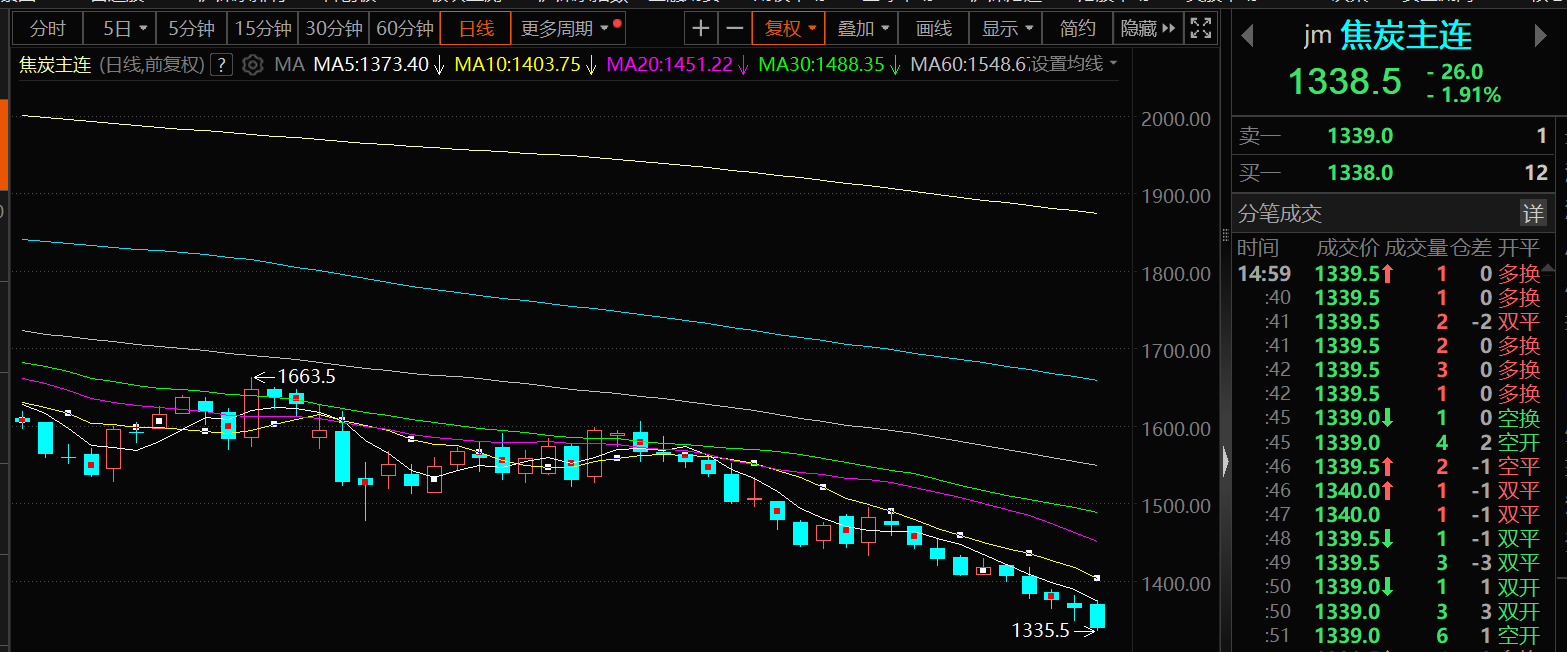

Les mines de charbon fonctionnent généralement normalement, les réductions de production de certaines entreprises minières n'ayant pas réussi à modifier la situation de l'offre abondante de matières premières. La mise en œuvre de la deuxième vague de baisses des prix du coke a également affaibli la confiance du marché. Récemment, certaines aciéries ont signalé des pertes globales de bénéfices et prévoient d'élaborer des plans de maintenance après la Fête des Bateaux-Dragons. La production de fonte continue de diminuer, exerçant une pression sur les prix du coke. Les pressions à la fois sur l'offre et la demande ont entraîné des baisses des contrats à terme sur le charbon à coke et le coke sur neuf jours de bourse. À la clôture de la séance de journée du 28 mai, le charbon à coke a chuté de 2,2 %, atteignant un creux de 775,5 yuan/t pendant la séance, son plus bas niveau depuis août 2016. Le coke a chuté de 1,91 %, atteignant un creux de 1 335,5 yuan/t pendant la séance, son plus bas niveau depuis octobre 2016.

》Cliquez pour consulter le tableau de bord des données à terme SMM

Fondamentaux

Production de charbon à coke et de charbon nettoyé en hausse concomitante ; les stocks de charbon à coke des entreprises de cokéfaction pourraient continuer à s'accumuler

Production : Selon les données du Bureau national des statistiques (BNS), la production de charbon brut a maintenu une croissance stable. En avril, la production de charbon brut des entreprises industrielles d'une certaine taille a été de 390 millions de tonnes, en hausse de 3,8 % en glissement annuel, le taux de croissance ayant ralenti de 5,8 points de pourcentage par rapport à mars. La production moyenne quotidienne a été de 12,98 millions de tonnes. De janvier à avril, la production de charbon brut des entreprises industrielles d'une certaine taille en Chine a été de 1,58 milliard de tonnes, en hausse de 6,6 % en glissement annuel, la production de charbon à coke et de charbon nettoyé étant également en hausse concomitante.

Importations : Selon les données de l'Administration générale des douanes, en avril 2025, la Chine a importé 37,825 millions de tonnes de charbon et de lignite, en baisse de 16,4 % par rapport à avril 2024. De janvier à avril 2025, les importations cumulées ont atteint 152,671 millions de tonnes, en baisse de 5,3 % par rapport à la même période en 2024. Il est à noter que la baisse des importations de charbon et de lignite était principalement concentrée en avril. De janvier à mars 2025, les importations cumulées ont été de 114,846 millions de tonnes, en baisse de 0,9 % par rapport à la même période en 2024.De janvier à avril, les importations cumulées de charbon à coke et de charbon bitumineux de la Chine ont été de 36,33 millions de tonnes, en baisse de 3,38 % en glissement annuel.

Stocks : La semaine dernière, les stocks de coke des entreprises de cokéfaction étaient de 348 000 tonnes, en hausse de 39 000 tonnes en glissement hebdomadaire, soit 12,6 %. Les stocks de coke dans les aciéries se chiffraient à 2,636 millions de tonnes métalliques (mt), en baisse de 39 000 mt en glissement hebdomadaire (WoW), soit 1,5 %. Les stocks de coke dans les ports s'élevaient à 1,47 million de mt, en baisse de 10 000 mt WoW, soit 0,7 %. Les stocks de charbon à coke dans les entreprises de cokéfaction s'élevaient à 2,576 millions de mt, en baisse de 52 000 mt WoW, soit 2,0 %. La semaine dernière, le taux d'exploitation des entreprises de cokéfaction est resté stable, mais les stocks de coke dans les entreprises de cokéfaction ont légèrement augmenté, ce qui a accru la pression sur les ventes. Côté matières premières, bien que les mines de charbon continuent d'offrir des concessions de prix pour améliorer les profits des entreprises de cokéfaction, les stocks de charbon à coke de ces dernières restent élevés, ce qui exerce une pression sur l'offre. Pour les aciéries, la plupart ont actuellement des stocks de coke moyens à élevés, ce qui montre un faible enthousiasme pour l'achat de coke et une augmentation progressive de leur désir de négocier des prix à la baisse. Compte tenu des taux d'exploitation des aciéries, des entreprises de cokéfaction et des industries en amont et en aval, il est prévu que les stocks de coke dans les aciéries pourraient diminuer davantage cette semaine. En ce qui concerne les matières premières, les entreprises de cokéfaction ont des profits modérés mais rencontrent des difficultés à expédier leurs produits. Le sentiment du marché est faible et la demande des aciéries a diminué. Il est prévu que les stocks de charbon à coke dans les entreprises de cokéfaction pourraient continuer à s'accumuler cette semaine. Pour les aciéries, leurs marges bénéficiaires se sont rétrécies et leurs taux d'exploitation ont légèrement diminué. Le sentiment du marché est faible et il est prévu que les stocks de coke dans les aciéries pourraient diminuer cette semaine. En ce qui concerne les stocks dans les ports, en raison de la mauvaise expédition des entreprises de cokéfaction et du déséquilibre croissant entre l'offre et la demande sur le marché, il est prévu que les stocks de coke dans les ports pourraient légèrement augmenter cette semaine.

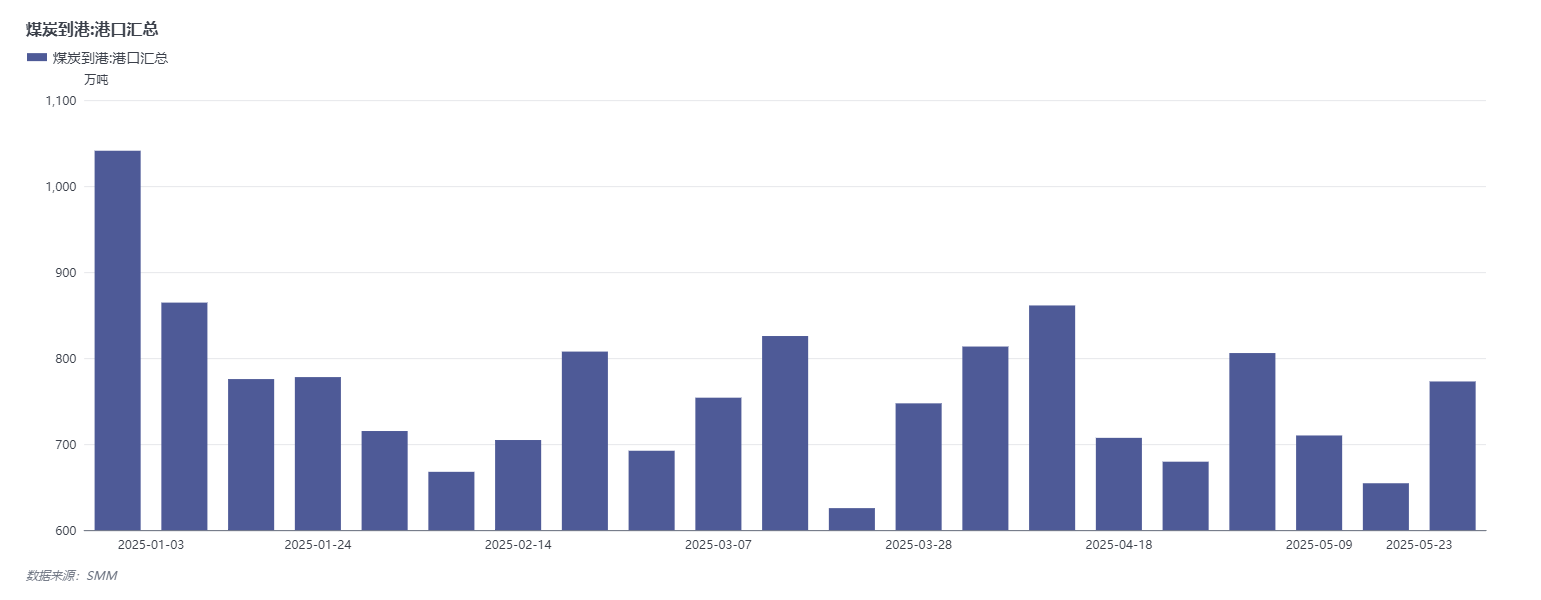

La semaine dernière, les arrivées de charbon à coke dans les ports ont augmenté de 900 600 mt WoW.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle des métaux

En ce qui concerne les données d'arrivée, selon le suivi de SMM, les arrivées totales de charbon dans les ports la semaine dernière (du 19 au 23 mai) se sont élevées à 7,7286 millions de mt, en hausse de 1,1835 million de mt WoW. Par type, les arrivées de charbon à coke se sont élevées à 2,5264 millions de mt, en hausse de 900 600 mt WoW ; les arrivées de coke étaient de 0 mt, en baisse de 4 400 mt WoW.

En ce qui concerne les données de départ des ports : selon le suivi de SMM, les départs totaux de charbon des ports la semaine dernière (du 19 au 23 mai) se sont élevés à 27,0952 millions de mt, en baisse de 411 100 mt WoW. Par type, les départs des ports de charbon à coke se sont élevés à 11,5623 millions de tonnes métriques (mt), en hausse de 343 600 mt en glissement hebdomadaire (WoW) ; les départs des ports de coke se sont élevés à 245 900 mt, en baisse de 36 400 mt WoW.

Marché au comptant : La deuxième vague de baisses des prix du coke a pris effet et le moral du marché s'est encore affaibli.

Marché au comptant : Le 28 mai, le prix du charbon à coke à faible teneur en soufre à Linfen était de 1 230 yuans/mt. Le prix du charbon à coke à faible teneur en soufre à Tangshan était de 1 280 yuans/mt. Le prix moyen national du coke métallurgique de première qualité (trempé à sec) était de 1 625 yuans/mt. Le prix moyen national du coke métallurgique quasi de première qualité (trempé à sec) était de 1 485 yuans/mt. Le prix moyen national du coke métallurgique de première qualité (trempé à l'eau) était de 1 290 yuans/mt. Le prix moyen national du coke métallurgique quasi de première qualité (trempé à l'eau) était de 1 200 yuans/mt. Selon SMM, sur le marché du charbon à coke, les mines de charbon fonctionnent actuellement normalement, avec quelques-unes réduisant légèrement leur production. Cependant, cela ne devrait pas changer la situation d'approvisionnement souple. Les acheteurs en aval hésitent et, après la baisse des prix, la signature de commandes dans les mines de charbon reste peu optimiste, ce qui entraîne une accumulation des stocks de charbon à coke. Avec la deuxième vague de baisses des prix du coke prenant effet, le moral du marché s'est encore affaibli et les prix du charbon à coke pourraient continuer à subir des pressions à la baisse cette semaine. Sur le marché du coke, en termes d'offre, les entreprises de cokéfaction ont des profits modérés et une production stable, mais rencontrent certaines difficultés pour expédier leurs produits, ce qui entraîne une offre souple de coke. En termes de demande, le sud de la Chine est entré dans la saison des pluies, avec des conditions météorologiques fréquemment chaudes et pluvieuses, entraînant une baisse saisonnière de la demande en acier. La production de fonte a atteint un pic et a reculé. De plus, les stocks de coke de la plupart des aciéries sont à un niveau moyen à élevé, affaiblissant la demande rigide de coke. En résumé, les aciéries ont une forte volonté de faire baisser les prix du coke. Avec la deuxième vague de baisses des prix du coke prenant effet, la confiance du marché s'est encore affaiblie et le marché du coke pourrait continuer à stagner cette semaine.

Points de vue institutionnels

Analyse de Yide Futures : La production récente de fonte a atteint un pic et a reculé, l'attention se portant désormais sur son rythme de baisse. La production des mines de charbon à coke a diminué, principalement en raison de travaux d'entretien et de contrôles de sécurité renforcés dans certaines régions, bien que la durée de l'impact devrait être brève. Actuellement, les taux de rejet des enchères de charbon à coke demeurent élevés, les prix continuent de baisser, la volonté d'achat en aval reste faible, les stocks des mines ont rebondi de manière significative et la pression sur les ventes s'est intensifiée. Le marché du coke est plongé dans un fort pessimisme, la deuxième vague de baisses de prix étant imminente. Alors que la production de fonte atteint son pic et redescend, les prix du coke pourraient subir une pression supplémentaire. Dans l'ensemble, les fondamentaux du charbon à coke et du coke n'ont pas connu de changements substantiels. Le schéma d'offre détendue du charbon à coke pour l'ensemble de l'année est difficile à inverser. Actuellement, les prix du charbon à coke et du coke restent à la baisse, sans signes de repli encore. Le marché des contrats à terme risque de rester dans l'ornière.

Le rapport de recherche sur les contrats à terme industriels note : Charbon à coke : L'offre de charbon brut reste détendue, sans resserrement de la production dans les principales mines, et les ressources importées sont relativement abondantes. Cependant, les baisses des prix du coke au comptant compriment les marges de cokéfaction, ce qui maintient la faible volonté des entreprises sidérurgiques et cokéfiantes de reconstituer leurs stocks de matières premières. Les transactions à la tête de mine restent faibles, les taux de rejet restant à des niveaux relativement élevés. La pression d'accumulation des stocks côté mine persiste et les fondamentaux restent baissiers pour les prix du charbon. Coke : Les prix de l'acier ont chuté et les attentes de saison morte traditionnelle se sont renforcées. La production quotidienne de fonte devrait probablement redescendre de ses sommets, affaiblissant le soutien de la demande rigide pour le coke dans les fours. Le contrôle des arrivées en aval a augmenté, les stocks de matières premières continuant de fonctionner à des niveaux bas. Les sidérurgistes traditionnels du Hebei ont réduit les prix d'achat du coke de 50 à 55 yuan/tonne et la deuxième vague de baisses de prix devrait se concrétiser cette semaine. Les prix à terme continuent leur tendance faible.

SDIC Futures a déclaré : Coke : Les prix ont touché le fond avec un léger rebond. La deuxième vague de baisses de prix s'est partiellement concrétisée. La production de fonte a continué de diminuer légèrement. La première vague de baisses de prix du coke a pleinement pris effet, mais les bénéfices persistent, de sorte que la production quotidienne de coke reste à un niveau relativement élevé pour l'année. Les stocks globaux de coke ont légèrement augmenté, les traders n'effectuant aucun achat. En résumé, l'offre d'éléments carbonés reste abondante, tandis que la production de fonte en aval continue de diminuer légèrement. Une observation plus approfondie est nécessaire sur la durabilité de la rétroaction négative. Les contrats à terme sur le coke sont à peu près à parité et la conjoncture ultérieure de l'acier ne devrait pas être trop baissière. Charbon à coke : Les prix ont touché le fond avec un léger rebond. La production des mines de charbon à coke reste à des niveaux élevés, certaines mines réduisant leur production. Le nombre de mines suspendues a augmenté de deux, atteignant 18. Les transactions aux enchères au comptant ont nettement faibli, les prix de transaction continuant de baisser et les stocks des utilisateurs finals diminuant légèrement. Les stocks totaux de charbon à coke ont légèrement augmenté d'un mois à l'autre, tandis que la pression sur les stocks côté production s'est rapidement accumulée. Dans l'ensemble, l'offre en éléments carbonés reste abondante, tandis que la production de fonte en aval continue de diminuer légèrement. Une observation plus approfondie est nécessaire sur la durabilité de la rétroaction négative. Le charbon à coke maintient un escompte important et les perspectives pour l'acier ne devraient pas être trop baissières.

Zhengxin Futures a souligné : la deuxième série de baisses de prix du coke au comptant a commencé, le charbon à coke et le coke continuant de stagner. En ce qui concerne le coke, en raison des concessions obtenues sur le charbon brut, les entreprises de cokéfaction ont maintenu une rentabilité modérée et leurs taux d'exploitation sont restés élevés et stables. Côté demande, la baisse de la production de fonte s'est accélérée la semaine dernière et la baisse saisonnière de la demande a commencé à se manifester. Cependant, comme certaines aciéries sont toujours rentables, il est prévu que la baisse globale de la production de fonte sera relativement lente. Les aciéries ont adopté des mesures pour contrôler le volume des achats de matières premières, entraînant une accumulation des stocks des entreprises de cokéfaction. En ce qui concerne le charbon à coke, la plupart des mines de charbon ont maintenu une production normale et le nombre quotidien de véhicules traversant le port Genghis Khan en Mongolie est resté à un niveau modérément élevé. Côté demande, avec le lancement de la deuxième série de baisses de prix du coke, le pessimisme du marché persiste. Les acheteurs en aval continuent de réapprovisionner en fonction des besoins. Les enchères en ligne dans les grandes mines ont principalement enregistré des baisses de prix, avec un taux élevé de lots invendus. Dans l'ensemble, bien que les conflits commerciaux se soient apaisés, les incertitudes restent importantes et le sentiment du marché est prudent. Les données macroéconomiques d'avril ont été faibles. Les fondamentaux du charbon à coke et du coke se sont encore affaiblis et il est prévu que le charbon à coke continuera de toucher le fond, le coke suivant le même mouvement. En termes de stratégie, les perspectives baissières devraient être maintenues.

Lecture recommandée :