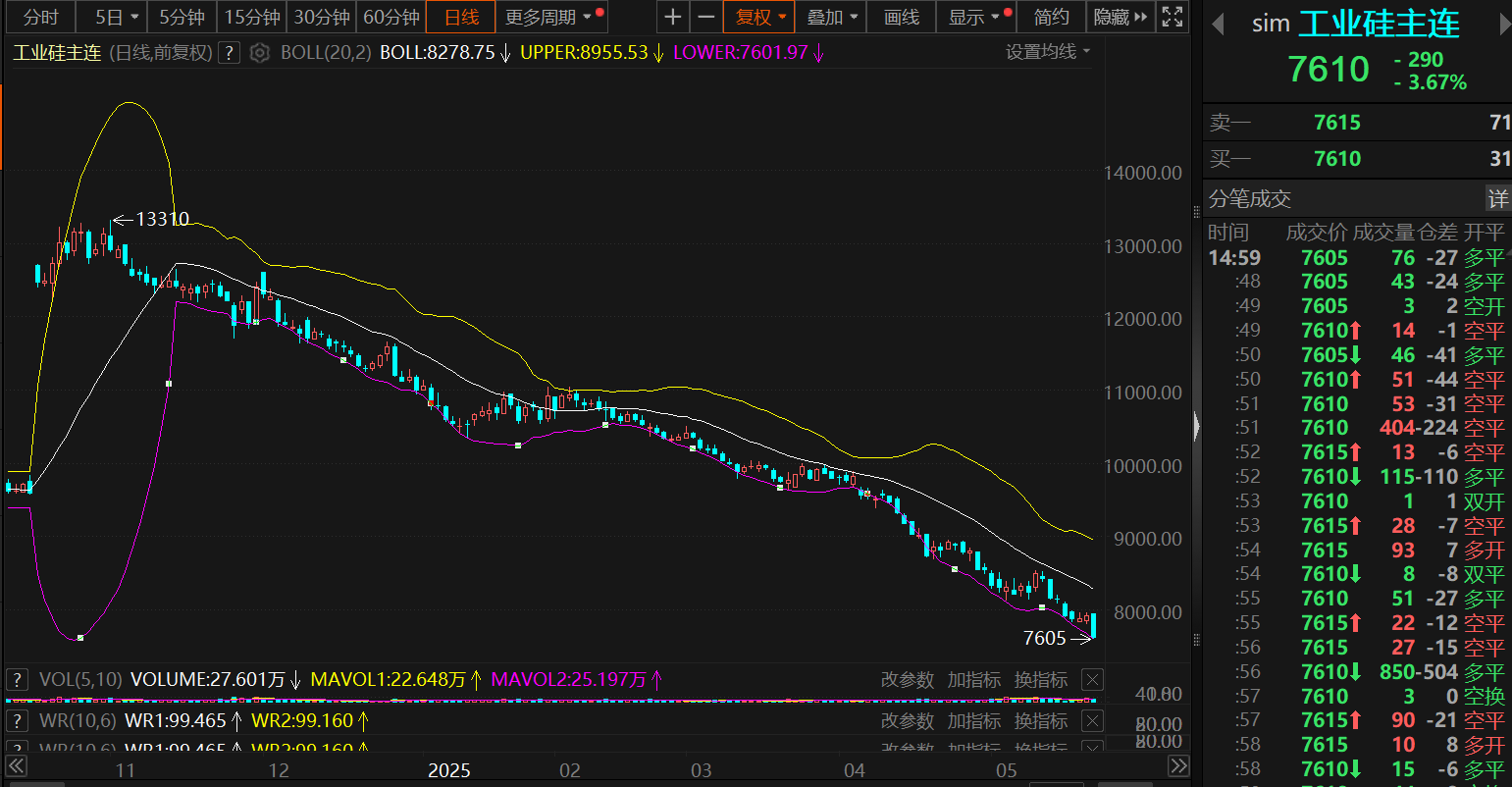

SMM News du 26 mai : Le 26 mai, le contrat à terme principal du silicium métal a continué de baisser après l'ouverture, atteignant un creux historique de 7 605 yuan/t pendant la session. À la clôture de la session de négociation diurne, le contrat principal a clôturé à 7 610 yuan/t, en baisse de 3,67 %.

En ce qui concerne les prix au comptant, les cotations au comptant du silicium métal ont également continué de baisser. En date du 26 mai,le silicium #553 soufflé à l'oxygène (Est de la Chine)a vu ses cotations au comptant chuter à la fourchette de 8 500 à 8 700 yuan/t, avec un prix moyen de 8 600 yuan/t, atteignant également un creux historique.

》Cliquez pour consulter les cotations au comptant des produits en silicium de SMM

Concernant les raisons de la baisse continue des prix à terme et au comptant du silicium métal, SMM estime qu'elles sont principalement liées à la faiblesse des fondamentaux de la surproduction de silicium métal.

Selon les calculs de SMM sur l'équilibre de l'offre et de la demande, l'excédent de silicium métal au premier trimestre était d'environ 45 000 tonnes. D'avril à mai, le marché a montré une situation de faiblesse de l'offre et de la demande, avec un équilibre de l'offre et de la demande évoluant vers un léger déstockage, mais l'ampleur était relativement faible, ayant peu d'impact sur la structure de l'offre et de la demande. En juin, avec la reprise de la production et une augmentation de l'offre de certaines capacités côté offre, l'équilibre pourrait à nouveau évoluer vers une accumulation des stocks.

Plus précisément, côté offre, selon SMM, en entrant en juin, une grande usine du Xinjiang devrait reprendre la production. De plus, à mesure que le Yunnan et le Sichuan entrent dans la saison des pluies, les entreprises locales de silicium pourraient également reprendre la production les unes après les autres. Bien qu'il soit prévu que les taux d'exploitation des entreprises locales pourraient diminuer par rapport aux années précédentes, la reprise de la production par les entreprises générera toujours une certaine augmentation de l'offre. Par conséquent, SMM s'attend à ce que l'offre montre une tendance à la hausse en juin, juillet et août.

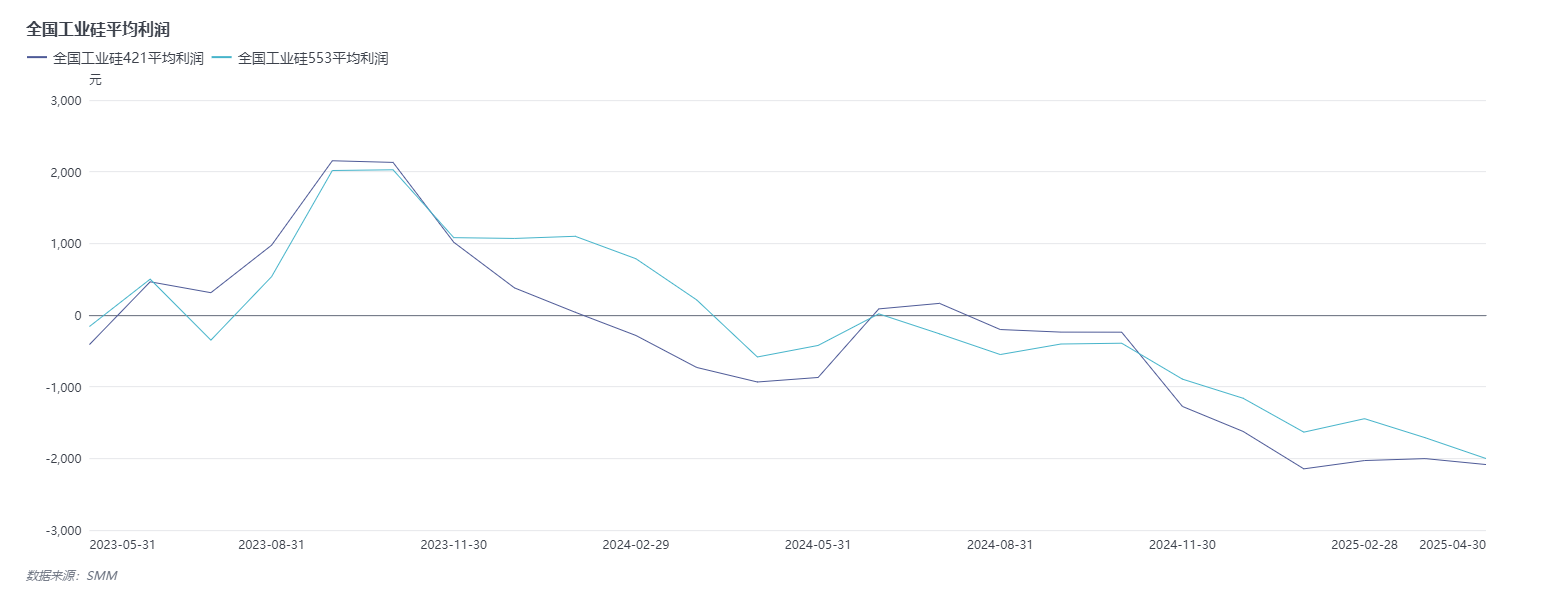

Côté coûts, selon SMM, les prix du charbon de silicium et des électrodes côté coûts ont tous deux diminué par rapport à la période précédente. Cependant, en raison de la baisse simultanée des prix du silicium métal, les pertes des entreprises de silicium n'ont pas été atténuées. En date de fin avril 2025, le taux d'exploitation mensuel de SMM pour le silicium métal est tombé à 51,23 %, ce qui est à un niveau relativement bas ces dernières années.

Contrairement à l'augmentation de l'offre côté production, la performance côté demande est restée globalement stable. Selon l'enquête menée par SMM la semaine dernière, le taux d'exploitation du polysilicium est resté stable, avec la publication de quelques appels d'offres pour la poudre de silicium. Il convient de surveiller la situation des transactions de poudre de silicium. En ce qui concerne les silicones, le taux d'exploitation a légèrement augmenté en glissement hebdomadaire la semaine dernière, certaines entreprises de monomères ayant terminé la maintenance de leurs installations. Le taux d'exploitation du secteur devrait atteindre plus de 60 %. Pour les entreprises d'alliages aluminium-silicium, le taux d'exploitation est resté stable la semaine dernière, le métal de silicium étant acheté en fonction des besoins. SMM s'attend à ce que les performances attendues côté demande ne soient pas très remarquables à l'avenir, avec une performance relativement stable et une augmentation de la demande pas très importante.

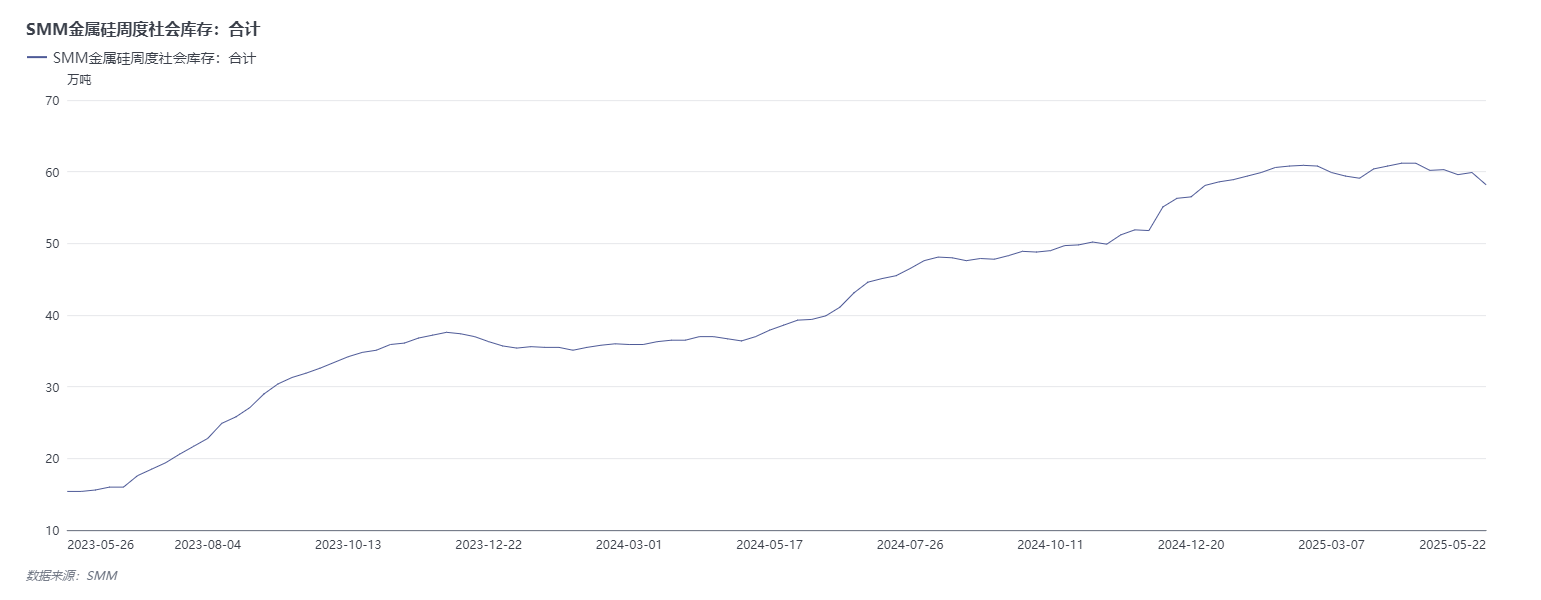

En termes de stocks, en raison de la forte baisse des prix du métal de silicium la semaine dernière, les prix ayant continué à atteindre des records historiques, le sentiment des transactions sur le marché s'est quelque peu amélioré. Par conséquent, les stocks sociaux ont diminué la semaine dernière. Selon les statistiques de SMM, le stock social total de métal de silicium dans les principales régions était de 582 000 tonnes le 22 mai, en baisse de 17 000 tonnes en glissement hebdomadaire. Parmi eux, les entrepôts généraux sociaux détenaient 130 000 tonnes, soit une baisse de 2 000 tonnes en glissement hebdomadaire. Les entrepôts de livraison sociaux détenaient 452 000 tonnes (y compris les bons de livraison non enregistrés et les marchandises au comptant), soit une augmentation de 15 000 tonnes en glissement hebdomadaire. Cependant, étant donné que les niveaux de stocks restent proches des sommets des dernières années, la baisse des stocks, brève et relativement faible, ne peut pas fournir un soutien important aux prix du métal de silicium.

》Cliquez pour consulter la base de données SMM

Dans l'ensemble, la situation actuelle de stocks élevés du métal de silicium ne peut pas être atténuée temporairement, et le déséquilibre entre l'offre et la demande persiste. L'augmentation attendue de l'offre au cours des prochains mois et la performance médiocre côté demande entraîneront un excédent d'offre sur le marché du métal de silicium. Par conséquent, SMM s'attend à ce que la dynamique d'arrêt de la baisse et de rebond des prix du métal de silicium à court terme soit légèrement insuffisante, et les prix devraient continuer à fluctuer à des niveaux bas. Par la suite, il convient de surveiller la possibilité de réductions de production par les grandes usines côté production dans un contexte où les prix du métal de silicium continuent d'atteindre de nouveaux records historiques.

Commentaires institutionnels

Zhongcai Futures a déclaré que, d'un point de vue fondamental, les grandes usines du Xinjiang pourraient reprendre progressivement la production, le taux d'exploitation des usines de silicium dans le nord-ouest de la Chine reste stable et certaines usines de silicium du Yunnan ont repris la production. Dans l'ensemble, la baisse de la pression sur l'offre s'atténuera progressivement. Côté demande, la production de polysilicium a légèrement diminué en mai par rapport au mois précédent. En juin, avec la reprise de la production par certaines usines de polysilicium, la production pourrait légèrement augmenter. Certaines entreprises de silicone ont repris la production et leurs taux d'exploitation ont augmenté. Les taux d'exploitation des entreprises d'alliages d'aluminium secondaires continuent de diminuer, contraints par l'insuffisance des commandes et les pertes. Dans l'ensemble, le sud-ouest de la Chine est sur le point d'entrer dans la saison des pluies et certaines entreprises ont repris légèrement la production. Récemment, le marché a entendu dire que les grandes usines du Xinjiang prévoyaient de reprendre la production en mai et juin. Actuellement, il est difficile pour la demande de silicium métal de se redresser. Si la reprise de la production par les grandes usines se concrétise, la pression sur l'excédent de silicium métal augmentera encore. À court terme, le silicium métal devrait maintenir une tendance stagnante et il convient de prêter attention à la stratégie de vente à découvert en cas de rebond.

Industrial Futures a déclaré que la tendance faible des contrats à terme sur le silicium métal est difficile à inverser et que la stratégie globale reste baissière. En ce qui concerne l'offre de silicium métal, le nombre de fours en exploitation a diminué et la production globale a légèrement diminué. Les usines du sud-ouest de la Chine ont démarré et arrêté leurs opérations, tandis que le nombre de fours en exploitation au Xinjiang a augmenté. La pression sur l'offre du marché reste relativement élevée en mai. Côté demande, les entreprises de polysilicium du sud-ouest de la Chine ont une volonté relativement faible de reprendre la production et devraient démarrer la production en juillet. Il pourrait y avoir une substitution égale ou réduite, ce qui aura un effet de stimulation relativement faible sur la demande de silicium métal. Les taux d'exploitation dans l'industrie du silicone se sont légèrement redressés, les usines de silicone du Shandong et du Zhejiang ayant terminé leur maintenance et augmenté leur production. Dans l'ensemble, à court terme, la croissance tirée par la demande est insuffisante et les prix du silicium restent sous pression. Par la suite, il convient de prêter attention à la situation d'exploitation des fours dans le sud-ouest de la Chine pendant la saison des pluies.

SDIC Futures a déclaré que, côté offre, selon SMM, les grandes usines du Xinjiang prévoient de reprendre la production en juin, couplée à la reprise de la production par les usines de silicium de la zone de production du Sichuan, le volume d'offre attendu augmentera encore. Les dernières données de SMM montrent que les stocks sociaux totaux se situent à un niveau élevé de 582 000 tonnes métriques. Dans un contexte de faiblesse de la demande principale, on observe des signes de reprise des taux d'exploitation dans diverses régions de production de silicium métallique. On s'attend à ce que les prix continuent de fluctuer à des niveaux bas à court terme, mais la tendance à la baisse est difficile à inverser.

Xinhu Futures a déclaré que les prix du polysilicium sont sous une faible pression et restent stables d'un mois à l'autre. Certaines entreprises ont réduit leurs taux d'exploitation et leur production, tandis que les achats en aval restent relativement prudents, avec des négociations en cours entre acheteurs et vendeurs. Les prix du silicone se sont stabilisés et l'industrie a prévu de réduire ses taux d'exploitation et de ne pas céder sur les prix. À court terme, la course à l'exportation dans les industries en aval fournit un certain soutien à la demande, mais la situation actuelle de l'offre et de la demande dans l'industrie semble encore souple. Les prix des alliages d'aluminium évoluent de manière stable, avec des performances de vente moyennes. Les taux d'exploitation de la production d'alliages d'aluminium primaires ont légèrement diminué, tandis que ceux de la production d'alliages d'aluminium secondaires sont restés stables. Les stocks de l'industrie ont diminué d'un mois à l'autre, avec une certaine baisse des volumes de warrants, et les stocks d'usine continuent de se déplacer vers le marché. Avec des anticipations de croissance de l'offre industrielle, le risque d'accumulation des stocks dans l'industrie augmente, exerçant une pression continue sur les prix du silicium. À court terme, on s'attend à ce que le marché à terme reste dans la stagnation, et il est recommandé de maintenir les positions courtes et de continuer à prêter attention à la stratégie de spread calendrier.

Guangzhou Futures a déclaré que, d'un point de vue fondamental, à l'approche de la saison des pluies dans la région du Sud-Ouest, l'enthousiasme pour la reprise de la production a diminué par rapport aux années précédentes, mais il reste encore de la marge pour la reprise de la production. Dans le même temps, la mise en service de certaines nouvelles capacités et les plans potentiels de reprise de la production par les grandes usines du Nord devraient augmenter l'offre. Compte tenu de la faiblesse persistante de la demande, la pression sur les stocks reste importante, ce qui pourrait continuer à supprimer le potentiel de rebond du marché à terme. Sur le plan stratégique, il convient de maintenir l'approche consistant à vendre lors des rebonds.