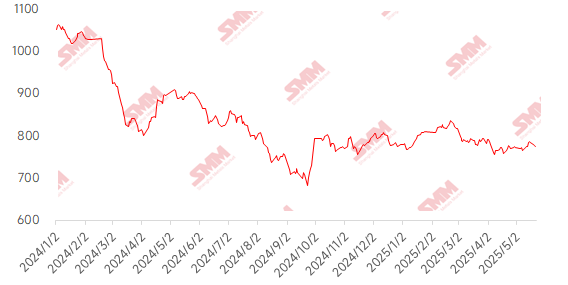

Cette semaine, le marché du minerai de fer importé a présenté une tendance fluctuante, avec un centre de prix qui a progressivement baissé. En début de semaine, le sentiment du marché s'est amélioré en raison des anticipations de croissance de la demande, alimentées par des signaux d'assouplissement monétaire tels que la baisse du taux LPR. Cependant, la réunion du Conseil des affaires d'État de jeudi, qui s'est concentrée sur le secteur technologique, n'a fourni qu'un soutien limité aux métaux ferreux. Le sentiment du marché est resté faible. Les perturbations côté offre, notamment les ajustements des droits miniers en Guinée et un accident portuaire au Pérou, ont brièvement fait grimper les prix du minerai. Cependant, la faiblesse saisonnière de la demande d'utilisation finale et la baisse continue de la consommation apparente ont finalement réprimé les prix, les faisant à nouveau baisser. Le marché au comptant a été relativement stable. Prenant l'exemple du minerai fin PB dans les ports du Shandong, le prix moyen hebdomadaire a chuté de 8 yuan/t en glissement hebdomadaire.

Graphique : Indice MMi du minerai importé SMM 62%

Source : SMM

Cette semaine, les prix du minerai domestique ont montré des performances contrastées. On s'attend à ce que les prix du minerai domestique baissent légèrement la semaine prochaine. Dans les régions de Tangshan, Qian'an et Qianxi, au Hebei, les prix ont légèrement baissé de 1 à 5 yuan/t. Dans l'ouest du Liaoning, les prix à Chaoyang, Beipiao et Jianping sont restés globalement stables. Dans l'est de la Chine, les prix ont augmenté de 20 à 30 yuan/t.

À Tangshan, au Hebei, les prix du concentré de minerai de fer sont restés relativement stables. Le prix de livraison à l'usine, hors taxes et sur base sèche, pour le minerai de grade 66% était de 935-940 yuan/t. Les transactions sur le marché global étaient moroses, les traders opérant avec prudence. Couplé à la baisse des prix par les aciéries, leur marge de manœuvre était extrêmement limitée, ce qui a entraîné un fort sentiment d'attentisme. Dans l'enrichissement, les opérations ne se sont pas améliorées, ce qui était particulièrement évident à Zunhua et Qianxi. Certaines usines d'enrichissement ont arrêté leur production en raison de difficultés d'approvisionnement en matières premières et de coûts élevés, ce qui a conduit à une faible offre de concentrés et à un fort soutien des prix locaux.

Dans l'ouest du Liaoning, le marché du minerai domestique est resté globalement stable. Le prix ex-usine, hors taxes et sur base humide, pour le minerai de grade 66% était de 705-710 yuan/t. La plupart des producteurs ont refusé de baisser leurs prix, mais la faiblesse de la demande en aval et la récente faiblesse des prix de l'acier ont rendu les traders prudents dans leurs demandes de prix et plus enclins à proposer des prix bas. ----text start--- Dans le domaine de l'enrichissement, les récentes inspections relatives au terrain et à la sécurité ont affecté la production de certaines usines d'enrichissement. Les ressources locales de concentré de minerai de fer restent limitées, ce qui soutient quelque peu les prix locaux du minerai. Les aciéries achètent également principalement en fonction des besoins, avec une concurrence continue entre vendeurs et acheteurs sur le marché.

Dans l'est de la Chine, la plupart des usines d'enrichissement fonctionnent normalement comme prévu. Cependant, les transactions globales sur le marché sont relativement lentes, certaines usines d'enrichissement faisant face à des problèmes d'accumulation de stocks et élaborant des promotions de vente pertinentes. Actuellement, les aciéries maintiennent des niveaux de stocks bas, avec des achats globaux effectués principalement en fonction des besoins.

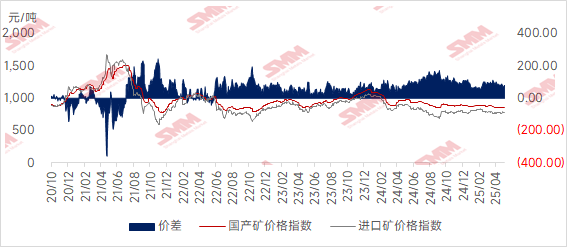

Graphique - Écart de prix entre les minerais importés et nationaux

Source : SMM

Perspectives pour la semaine prochaine

Pour le minerai importé : Le marché du minerai de fer maintiendra un schéma de faible offre et demande. Côté offre, les perturbations météorologiques en Australie ont limité les expéditions depuis Port Hedland, mais une légère reprise des arrivées dans les ports a permis de maintenir une offre globale stable. Côté demande, avec une augmentation des opérations de maintenance régulière dans les aciéries, la production quotidienne moyenne de fonte brute devrait continuer à diminuer de 10 000 tonnes. Il est à noter que le niveau élevé des exportations d'acier a partiellement compensé la faiblesse de la demande intérieure. Couplé à l'attente de baisses des prix du coke, qui ont amélioré les marges bénéficiaires des aciéries, il n'y a pas de motivation suffisante pour des réductions volontaires de production, fournissant un certain soutien aux prix du minerai. Dans l'ensemble, sous l'influence de faibles anticipations de l'industrie, les prix du minerai devraient continuer à subir des pressions à la baisse la semaine prochaine, présentant une tendance étroite et fluctuante dans la stagnation.

Du point de vue du minerai national : En général, les ressources de concentré de minerai de fer national restent dans une tendance d'offre limitée, ce qui soutient quelque peu les prix globaux du minerai. Compte tenu des marges bénéficiaires actuelles des aciéries, leur désir de négocier à la baisse les prix reste fort. Il est prévu que les prix du concentré de minerai de fer national pourraient légèrement diminuer la semaine prochaine.

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM

----text end---