SMM News le 22 mai 2025 :

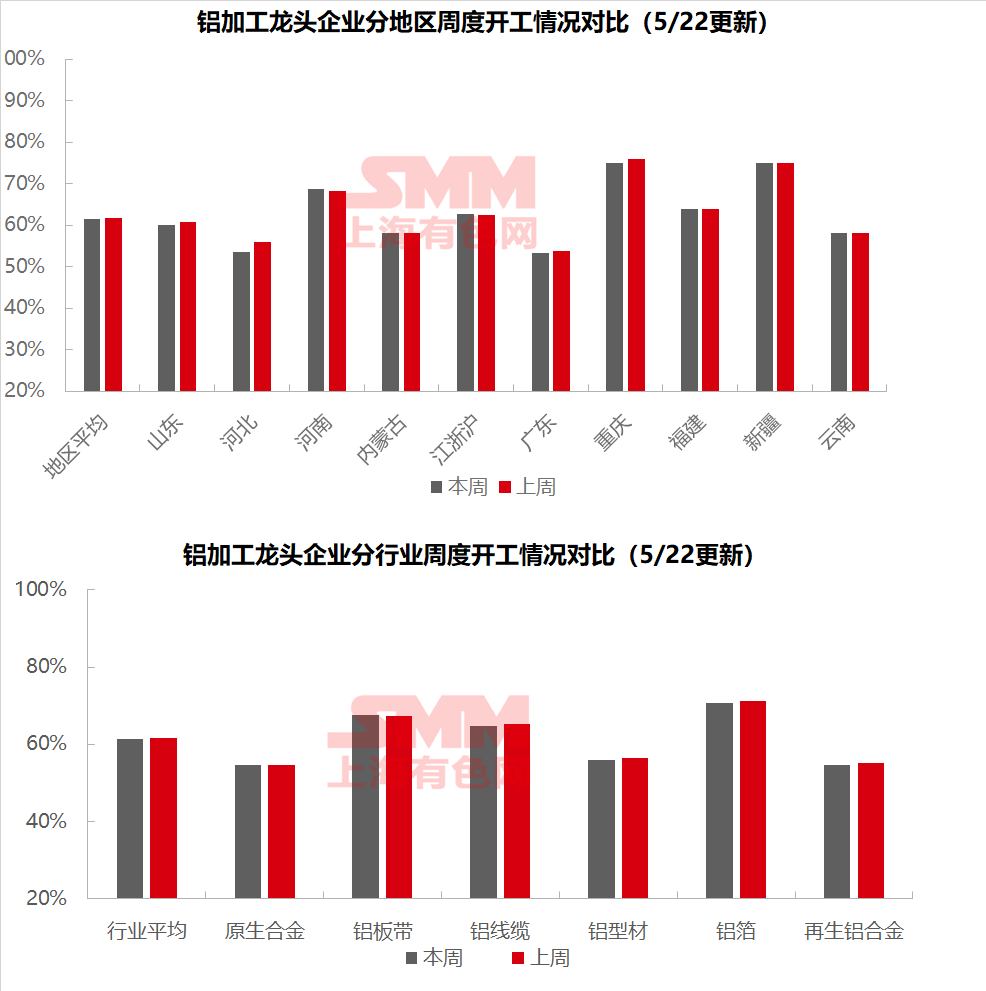

Cette semaine, le taux d'exploitation des grandes entreprises du secteur chinois de la transformation de l'aluminium en aval a légèrement diminué de 0,2 point de pourcentage en glissement mensuel pour s'établir à 61,4 %, avec des divergences persistantes entre les segments. Le taux d'exploitation des alliages d'aluminium primaires est resté stable, tandis que les exportations de moyeux de roues en aluminium ont augmenté de 12,9 % en glissement annuel mais ont diminué de 0,5 % en glissement mensuel. La part des exportations vers les États-Unis a dépassé 30 % pour la première fois, et le commerce de réexportation a entraîné une hausse de 44 % des exportations vers le Mexique. Les entreprises ont maintenu leur rythme de production soutenu par les objectifs de production à plein régime de mi-année, mais l'incertitude entourant les négociations sino-américaines a freiné la dynamique des « exportations de précipitation ». Le taux d'exploitation des tôles, feuilles et bandes d'aluminium a légèrement augmenté de 0,4 point de pourcentage en glissement mensuel pour s'établir à 67,6 %, bénéficiant de la reprise des exportations d'appareils électroménagers, etc., mais la concurrence accrue sur les frais de transformation de la tôle pour canettes sur le marché intérieur a limité l'augmentation globale. Le taux d'exploitation des fils et câbles en aluminium a légèrement diminué de 0,4 % en glissement mensuel mais est resté à un niveau élevé, soutenu par le cycle de précipitation des délais et la planification de la production, avec des exportations principalement vers l'Asie du Sud-Est et l'Amérique du Sud. Le taux d'exploitation de l'extrusion d'aluminium a diminué de 0,5 point de pourcentage en glissement mensuel pour s'établir à 56 %, avec des divergences régionales importantes : les commandes d'infrastructures dans le Shandong sont restées stables, tandis que les lignes de production de matériaux de construction dans le Sud-Ouest de la Chine ont reculé ; le taux d'exploitation des entreprises de cadres photovoltaïques s'est polarisé, les petites entreprises ayant du mal à obtenir des commandes. Le taux d'exploitation des feuilles d'aluminium a diminué de 0,5 point de pourcentage en glissement mensuel pour s'établir à 70,6 %, avec une demande stable pour les feuilles d'aluminium pour VNE mais des pressions dans les secteurs traditionnels. La période de la fenêtre d'exportation pourrait devenir une variable à court terme. Le taux d'exploitation de l'aluminium secondaire a continué de diminuer de 0,4 point de pourcentage en glissement mensuel pour s'établir à 54,6 %, les petites et moyennes entreprises ayant été fortement touchées par la réduction des commandes. SMM prévoit que le taux d'exploitation diminuera de 0,2 point de pourcentage supplémentaire en glissement mensuel pour s'établir à 61,2 % la semaine prochaine.

Alliages d'aluminium primaires : Selon l'enquête de SMM, le taux d'exploitation des grandes entreprises du secteur des alliages d'aluminium primaires est resté stable au niveau de la semaine dernière cette semaine, dépassant légèrement les attentes du marché. Les dernières données douanières montrent que les exportations de moyeux de roues en aluminium ont atteint 81 400 tonnes métriques (tm) en avril, en légère baisse de 0,47 % en glissement mensuel (gm), mais en hausse de 12,92 % en glissement annuel (ga), soulignant ainsi la résilience globale. Notamment, les exportations vers les États-Unis ont chuté de 18,3 % en gm à 5 200 tm, la part dépassant pour la première fois le seuil de 30 %. Au cours de la même période, les exportations vers le Mexique ont dépassé pour la première fois les 10 000 tm, en hausse de 22,7 % en gm et de 44 % en ga, démontrant des caractéristiques importantes de commerce de réexportation. Dans le contexte de la fluctuation des prix de l'aluminium, les commandes et les taux d'exploitation des entreprises échantillonnées sont restés stables dans la deuxième moitié de mai, semblables à la situation de la mi-mois : d'une part, les entreprises ont maintenu leur rythme de production existant, soutenues par les objectifs de production à plein régime de mi-année ; d'autre part, malgré les signes d'assouplissement du commerce sino-américain, le secteur a généralement adopté une attitude d'attentisme, manquant de l'élan nécessaire pour des « exportations précipitées ». Compte tenu du fait que les entreprises de premier plan sont toujours en période d'évaluation des commandes, associée à des facteurs de saison morte, SMM s'attend à ce que le taux d'exploitation du secteur reste globalement stable avec une légère baisse la semaine prochaine, un tournant substantiel attendant la clarté des négociations sino-américaines.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des tôles, feuilles et bandes d'aluminium a augmenté de 0,4 point de pourcentage en gm à 67,6 %. La semaine dernière, la guerre commerciale sino-américaine s'est calmée, avec la suspension des tarifs réciproques. Les produits finis en aluminium destinés à la consommation finale, tels que les appareils ménagers, l'électronique et les produits de cuisine et de salle de bains, ont regagné une partie du terrain exportateur perdu, stimulant les taux d'exploitation liés aux exportations des entreprises en amont de la production de tôles, feuilles et bandes d'aluminium. Consommation intérieure : Certaines entreprises de fabrication de boîtes de conserve vont lancer une nouvelle série d'appels d'offres et d'achats. Les frais de transformation pour les tôles de boîtes de conserve, qui ont récemment augmenté collectivement, pourraient être encore réduits, déclenchant une nouvelle série de compétitions féroces sur le marché des tôles de boîtes de conserve. Dans l'ensemble, grâce à l'accalmie de la guerre commerciale sino-américaine, le taux d'exploitation des tôles, feuilles et bandes d'aluminium a légèrement augmenté. Cependant, la reprise des exportations peine toujours à compenser le déclin saisonnier de la consommation intérieure globale, et le taux d'exploitation des tôles, feuilles et bandes d'aluminium devrait rester dans le marasme au cours de la période suivante.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation des principales entreprises de l'industrie chinoise des fils et câbles en aluminium a été enregistré à X %, soit une légère baisse de 0,4 % en glissement mensuel. Cela était principalement dû à la légère réduction de l'enthousiasme des entreprises pour la production, causée par la reprise du cours de l'aluminium. Cependant, dans le contexte du cycle de rush pour respecter les délais, la production a pu être maintenue à des niveaux élevés, démontrant sa résilience. Récemment, les fabricants de fils et câbles en aluminium ont produit conformément au planning. La semaine dernière, en raison des marges bénéficiaires considérables issues des écarts de prix des commandes, il y avait une demande d'approvisionnement en matières premières. Les utilisateurs finaux ont maintenu un rythme régulier de retrait des marchandises et les stocks de produits finis des fabricants sont restés faibles. Au cours de la semaine écoulée, les relations commerciales sino-américaines se sont assouplies, mais les activités d'exportation des principaux fabricants de fils et câbles en aluminium n'ont pratiquement aucune corrélation avec les États-Unis, n'ayant aucun impact sur les exportations de l'industrie des fils et câbles en aluminium. L'industrie exporte toujours principalement vers des entreprises d'Asie du Sud-Est et d'Amérique du Sud. Compte tenu des anticipations relatives au calendrier de production des entreprises et de l'attractivité des commandes, le taux d'exploitation de l'industrie devrait rester stable.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national de l'extrusion a légèrement diminué de 0,5 point de pourcentage en glissement mensuel, pour s'établir à 56 %. Dans le secteur des matériaux de construction, le taux d'exploitation global était globalement stable par rapport à la semaine dernière, mais des disparités régionales importantes ont été observées. Selon l'enquête de SMM, les principales entreprises des régions du Shandong et du centre de la Chine ont maintenu leur production en s'appuyant sur les commandes d'infrastructures existantes, tandis qu'au sud-ouest de la Chine, en raison d'ajustements de la gamme de produits, le taux d'exploitation des lignes de production de matériaux de construction a fortement diminué. Dans le secteur des matériaux industriels, cette semaine, le taux d'exploitation a présenté des caractéristiques structurelles. En Chine orientale, les lignes de production d'extrusion ont maintenu un taux d'exploitation de 70 % et les processus de finition ont fonctionné à pleine capacité pour garantir l'approvisionnement en produits à forte valeur ajoutée. En revanche, le sud-ouest de la Chine a montré une tendance inverse, avec un taux d'exploitation des capacités d'extrusion atteignant 80 %, mais les lignes de production de finition fonctionnant à moins de 50 %. Cette semaine, les taux d'exploitation des entreprises d'échantillonnage de cadres photovoltaïques ont continué à diverger. En Chine orientale, les taux d'exploitation de certaines entreprises leaders ont chuté à 70 %. Selon l'enquête de SMM, certaines petites et moyennes entreprises de l'Anhui ont signalé que leurs commandes de cadres photovoltaïques provenaient principalement de clients de longue date existants et qu'elles avaient suspendu la prise de commandes de nouveaux clients. Dans le même temps, les taux d'utilisation des petites entreprises et des entreprises sous-traitantes de l'est de la Chine et du Henan restaient à un niveau bas de 40%. Cette semaine, le secteur de l'extrusion automobile a fonctionné de manière relativement fluide. Certaines entreprises de l'est de la Chine et du centre de la Chine ont signalé que leurs commandes existantes pour les véhicules à énergie nouvelle (VÉN) et les véhicules à carburant traditionnel étaient produites de manière ordonnée. Cependant, la faible croissance des nouvelles commandes a incité les entreprises à accélérer l'exploration de nouveaux canaux de commandes. SMM continuera à surveiller la progression de la mise en œuvre effective des commandes dans les différents secteurs.

Feuille d'aluminium : Cette semaine, le taux d'utilisation des principales entreprises de feuille d'aluminium a diminué de 0,5 point de pourcentage en glissement mensuel pour atteindre 70,6%. Plus précisément, le rythme de production des produits en feuille d'aluminium (feuille de batterie/feuille de brasage) liés à la chaîne industrielle des véhicules à énergie nouvelle est resté relativement stable, principalement en raison de la croissance continue de la production et des ventes des constructeurs automobiles finaux, entraînant une augmentation de la production en amont. Cependant, il est nécessaire de rester vigilant, car les entreprises de batteries électriques et de pièces automobiles ont progressivement montré des signes de faiblesse de la demande. Dans les secteurs de consommation traditionnels, la feuille double zéro et la feuille pour climatiseur ont été limitées par la faiblesse de la demande du marché intérieur, associée à une concurrence acharnée sur les prix dans le secteur de la transformation, augmentant ainsi considérablement la pression opérationnelle sur les entreprises. Sur le marché international, avec l'assouplissement progressif des obstacles tarifaires entre la Chine et les États-Unis, les secteurs orientés vers l'exportation tels que l'électroménager et l'électronique pourraient connaître une fenêtre d'expédition concentrée à court terme, ce qui est favorable à la libération de la capacité d'exportation de la feuille d'aluminium chinoise. Dans l'ensemble, l'industrie de la feuille d'aluminium est actuellement dans sa saison morte traditionnelle. Malgré le soutien de la demande pour les produits haut de gamme, le marché global est toujours en contraction. On s'attend à ce que le taux d'utilisation du secteur maintienne une tendance à la baisse fluctuante.

Alliage d'aluminium secondaire : Cette semaine, le taux d'utilisation des principales entreprises d'alliage d'aluminium secondaire a diminué de 0,4 point de pourcentage en glissement mensuel pour atteindre 54,6%. À la mi-mai, la demande finale pour l'aluminium secondaire est restée faible. Certaines entreprises de moulage sous pression ont signalé une baisse de 30 % en glissement mensuel des commandes en mai, les achats étant principalement effectués en fonction des besoins. Couplé au sentiment baissier de certaines entreprises en aval, l'enthousiasme global pour les achats était faible. Du côté de l'offre, une tendance divergente s'est manifestée, les grandes entreprises ayant maintenu une production relativement stable et des réductions limitées des taux d'exploitation, tandis que les taux d'exploitation des petites et moyennes entreprises ont fortement diminué. Certaines entreprises étaient pratiquement à l'arrêt en mai en raison d'un manque de commandes et de pertes. À court terme, l'impact de la saison creuse persiste et il est prévu que le taux d'exploitation ultérieur de l'aluminium secondaire continuera à diminuer faiblement.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)