》Consultez les cotations, les données et les analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

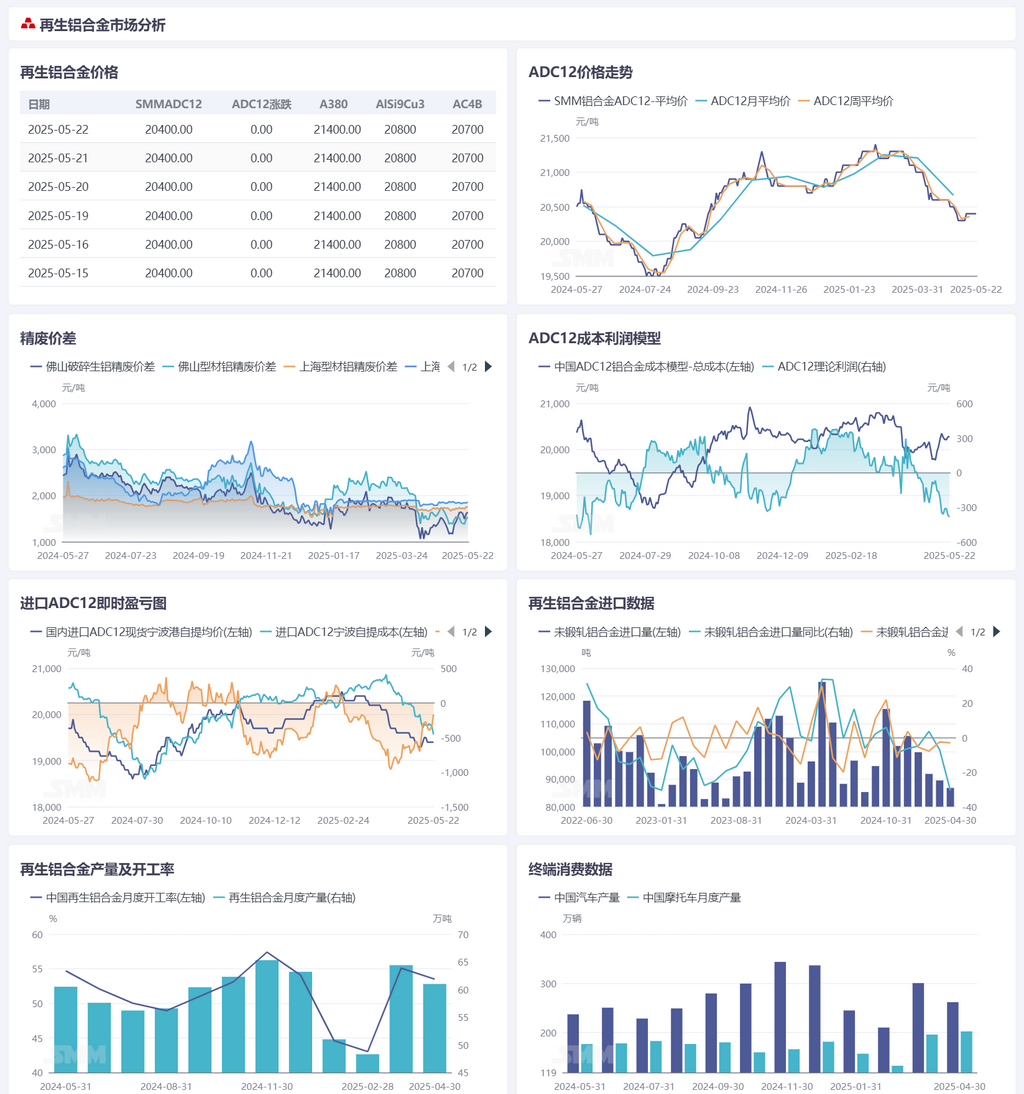

Matières premières d'aluminium secondaire :

Cette semaine, le marché national des déchets d'aluminium en Chine a continué de fluctuer à des niveaux élevés. Au 22 mai, les prix au comptant de l'aluminium primaire SMM A00 se sont établis à 20 360 yuan/t, soit une hausse cumulative de 10 yuan/t par rapport au jeudi précédent (15 mai). La différenciation entre les variétés de déchets d'aluminium a persisté. La rareté des déchets d'aluminium a entraîné une pénurie d'offre, soutenant les prix fermes, les déchets d'aluminium rares déchiquetés étant cotés à un niveau stable de 15 800-17 300 yuan/t. Les déchets d'alliages d'aluminium forgés, tels que les UBC pressés, ont suivi la tendance de l'aluminium primaire, leur fourchette de prix ayant augmenté de 50-100 yuan/t au cours de la semaine pour atteindre 15 300-15 900 yuan/t. Les écarts de prix régionaux étaient importants. Le Jiangxi a augmenté ses prix de 200 yuan/t en une seule journée en raison de la rareté de l'offre, tandis que les régions de l'est et du centre de la Chine ont suivi les hausses de prix de l'aluminium de 50-100 yuan/t. En revanche, le Hubei et l'Anhui sont restés stables. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium s'est ajusté dans une fourchette étroite, l'écart pour les déchets d'aluminium de moulage mécanique à Shanghai s'étant élargi à 1 861 yuan/t et l'écart pour les déchets d'extrusion d'aluminium mélangés exempts de peinture à Foshan restant stable à 1 533 yuan/t. Les entreprises d'alliages d'aluminium secondaires ont fait face à une pression importante, car la hausse des prix de l'aluminium primaire a fait grimper les coûts des déchets d'aluminium, mais la difficulté des lingots d'alliage d'aluminium à rattraper leur retard a entraîné des pertes croissantes. Couplé à la faiblesse des commandes pendant la basse saison, les taux d'exploitation ont encore diminué. À court terme, le marché des déchets d'aluminium devrait continuer de fluctuer à des niveaux élevés. La rareté de l'offre de déchets d'aluminium rares ne devrait pas changer, fournissant un soutien solide aux prix. Les déchets d'alliages d'aluminium forgés continueront probablement de fluctuer dans une fourchette avec l'aluminium primaire, mais la marge de hausse est limitée en raison de l'accumulation des risques de correction à un niveau élevé des prix de l'aluminium primaire et de la faiblesse de la demande hors saison. Du côté des utilisateurs en aval des déchets d'aluminium, la pression sur les coûts et la faiblesse de la demande finale continuent de s'affronter, les taux d'exploitation des entreprises restant probablement faibles. La réduction des pertes à l'importation peut partiellement atténuer la pression sur l'offre, mais l'effet de transmission est limité. Les écarts de prix régionaux et liés aux variétés pourraient encore se creuser. L'offre tendue dans le sud de la Chine et dans d'autres régions pourrait soutenir des hausses de prix localisées, tandis que les prix dans les régions où la demande est faible pourraient subir des pressions à la baisse. Il est recommandé de surveiller les évolutions de la circulation des déchets d'aluminium et de la transmission effective de l'assouplissement des droits de douane sino-américains, et de rester vigilant face aux perturbations macroéconomiques qui pourraient faire pression sur les prix par phases.

Alliage d'aluminium secondaire :

Cette semaine, le marché de l'alliage d'aluminium secondaire a eu tendance à se stabiliser. Au 22 mai, les prix SMM ADC12 sont restés inchangés en glissement hebdomadaire, à 20 300-20 500 yuan/t. Le principal déséquilibre actuel du marché reste centré sur la faiblesse de la demande finale en période creuse, les prix manquant de dynamique à la hausse. Cependant, le côté des coûts soutient les prix. Du point de vue de la structure des coûts, les prix des déchets d'aluminium restent élevés, représentant près de 90 % des coûts de production de l'ADC12, constituant la principale charge de coût. En ce qui concerne les matières premières de silicium, les prix du silicium ont continué de baisser, les prix du silicium #553 soufflé à l'oxygène ayant chuté de 450 yuan/t en glissement hebdomadaire à 8 650 yuan/t, et sa part dans les coûts s'est réduite à 2,4 %. Du côté de la demande, la demande finale est restée faible. Certaines entreprises de moulage sous pression ont signalé une baisse de 30 % en glissement mensuel des commandes en mai, la plupart d'entre elles maintenant leurs achats en fonction des besoins. Couplé au sentiment baissier de certains acteurs en aval, l'enthousiasme global pour les achats était faible. Le côté de l'offre a montré une légère divergence, la production des grandes entreprises restant relativement stable et leur taux d'exploitation ne connaissant qu'une réduction limitée. Cependant, les taux d'exploitation des petites et moyennes entreprises ont fortement diminué, certaines signalant qu'elles étaient essentiellement à l'arrêt en mai, principalement en raison de l'insuffisance des commandes et des pertes. En ce qui concerne les importations, les cotations à l'étranger ont continué de baisser légèrement cette semaine, à 2 380-2 400 USD/t. Les prix au comptant des importations nationales se sont établis à 19 300-19 500 yuan/t. Couplé à l'appréciation du taux de change du yuan, les pertes d'importation immédiates ont considérablement diminué, à 100-200 yuan/t. Cependant, la fenêtre d'importation est restée fermée et la demande finale s'est affaiblie depuis avril. On s'attend à ce que les importations restent à un niveau bas au deuxième trimestre. À court terme, les prix de l'alliage d'aluminium secondaire devraient maintenir un schéma fluctuant et limité, la faiblesse de la demande continuant de limiter la marge de hausse des prix. Cependant, le soutien des coûts demeure. À l'avenir, il est nécessaire de surveiller de près la situation de l'approvisionnement en matières premières, les variations des volumes de commandes et l'avancement des réductions de production dans les entreprises d'aluminium secondaire. Si l'ampleur des réductions de production dans le secteur dépasse les attentes, cela pourrait fournir un certain soutien aux prix en raison de la contraction de l'offre.