SMM 15 mai 2025 :

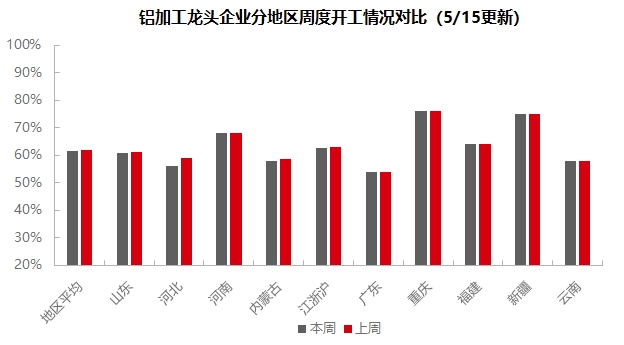

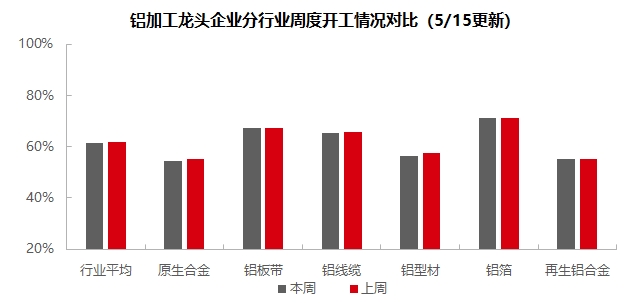

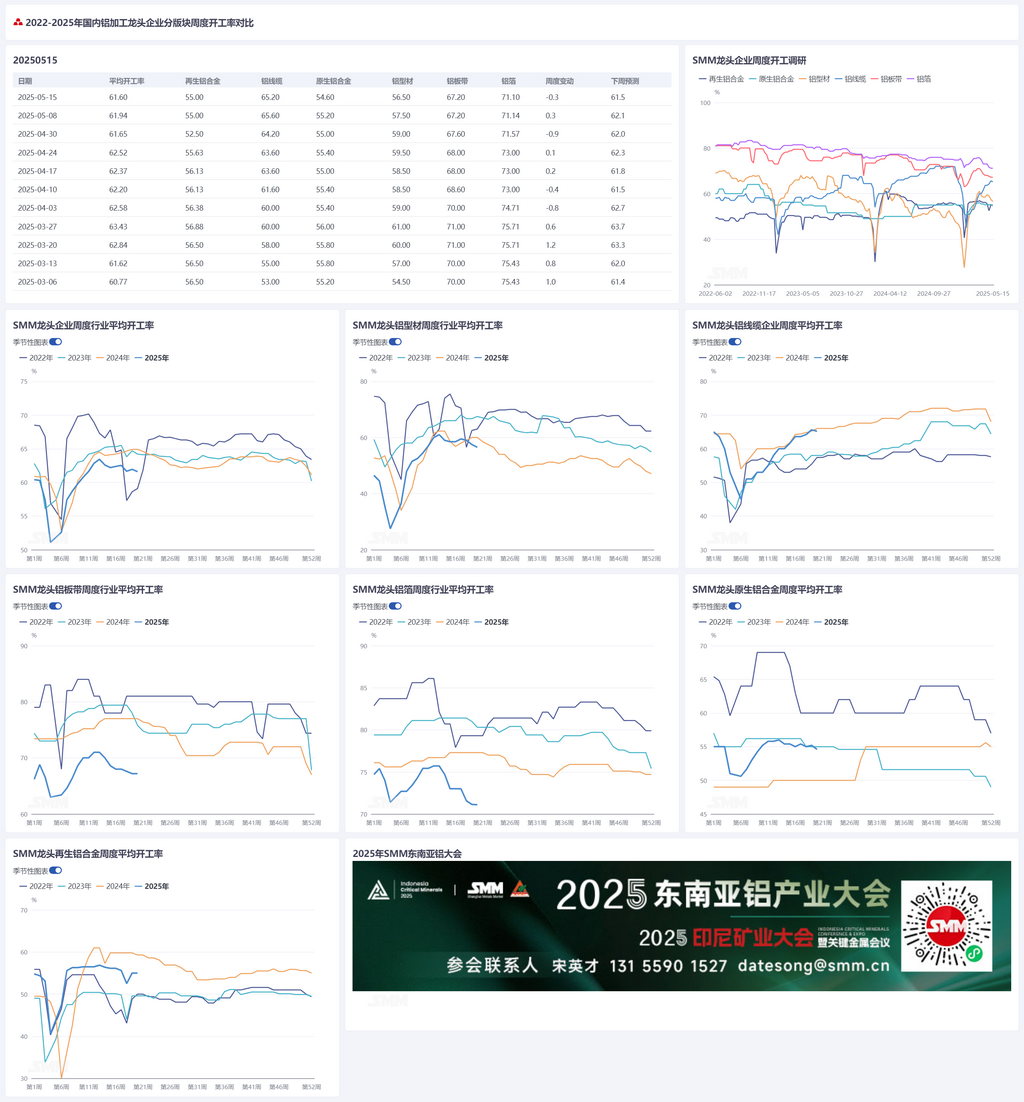

Cette semaine, le taux d'exploitation des principales entreprises chinoises de transformation en aval de l'aluminium a chuté de 0,3 point de pourcentage en glissement hebdomadaire, à 61,6 %, avec un schéma divergent entre les secteurs : Dans le secteur des alliages primaires, la consommation en aval à la mi-mai a été freinée par la hausse continue des prix de l'aluminium. Bien que certaines entreprises aient repris leur production après la maintenance, l'impact sur les taux d'exploitation globaux a été limité. Dans le secteur de l'exportation, malgré l'assouplissement des relations sino-américaines, les grandes entreprises étaient toujours en phase de collecte de commandes et restaient prudentes quant à la rapidité avec laquelle elles devaient obtenir des commandes d'exportation. Dans le secteur des tôles, feuilles et bandes d'aluminium, la consommation globale intérieure est restée faible, mais la reprise de la demande dans le secteur des utilisateurs finals de la construction s'était déjà propagée en amont, soutenant les taux d'exploitation. Dans le secteur des fils et câbles en aluminium, bien que la reprise des prix de l'aluminium ait freiné l'enthousiasme des entreprises, les taux d'exploitation sont restés élevés, sous l'impulsion du cycle de rush pour respecter les délais. Le secteur de l'extrusion d'aluminium a montré une divergence interne, la propagation progressive de politiques immobilières favorables ayant stimulé les commandes de certaines entreprises d'extrusion de construction, tandis que les nouvelles commandes d'extrusion industrielle sont restées faibles. Dans le secteur des feuilles d'aluminium, la stabilité des commandes a soutenu les taux d'exploitation, et il convient de prêter attention aux signes de reprise des commandes d'exportation à l'avenir. Dans le secteur des alliages d'aluminium secondaires, la basse saison de l'industrie a continué de s'approfondir. Bien que l'assouplissement des politiques tarifaires ait envoyé des signaux positifs, la stimulation de la consommation ne s'était pas encore concrétisée. SMM prévoit que le taux d'exploitation diminuera légèrement de 0,1 point de pourcentage la semaine prochaine, à 61,5 %.

Alliages primaires : Cette semaine, le taux d'exploitation des principales entreprises chinoises d'alliages d'aluminium primaires a diminué, chutant de 0,6 point de pourcentage en glissement hebdomadaire, à 54,6 %, soit une baisse d'un point de pourcentage par rapport aux prévisions de la semaine dernière. À la mi-mai, certaines entreprises ont repris leur production normale après avoir terminé un arrêt de maintenance de 10 jours, mais l'impact sur le taux d'exploitation global de l'industrie a été limité. À la mi-mai, les entreprises de l'échantillon ont signalé que les performances des commandes et les conditions d'exploitation étaient globalement les mêmes ou légèrement plus faibles qu'au début du mois de mai. D'une part, la reprise et la hausse continues des prix de l'aluminium à la mi-mai ont eu un certain effet inhibiteur sur la consommation en aval des alliages primaires, et les frais de transformation ont été médiocres. Certaines entreprises ont choisi de produire des produits tels que les lingots d'aluminium, dont les frais de transformation et les performances de commande étaient relativement meilleurs. D'autre part, bien qu'il y ait eu une occasion d'assouplir les relations commerciales sino-américaines, il était prudent pour les entreprises de maintenir leur position. De plus, bien que certaines entreprises aient eu besoin d'atteindre leurs objectifs de production et d'atteindre la pleine production d'ici la mi-année, la basse saison de l'industrie nécessitait toujours de maintenir les niveaux d'exploitation actuels. La plupart des entreprises de l'industrie sont restées prudentes quant à la « course aux commandes d'exportation ». Actuellement, de nombreuses grandes entreprises d'alliages d'aluminium primaires sont toujours en phase de collecte de commandes, et l'impact sur les taux d'exploitation de l'industrie des alliages d'aluminium ne devrait devenir apparent qu'une fois que les résultats des négociations sino-américaines seront plus clairs. SMM prévoit que le taux d'exploitation de l'industrie maintiendra une tendance stable mais faible la semaine prochaine.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de tôles, feuilles et bandes d'aluminium a été enregistré à 67,2 %. Sur le plan macroéconomique, le refroidissement de la guerre commerciale sino-américaine et l'annulation des tarifs réciproques ont eu un impact limité sur les exportations de tôles, feuilles et bandes d'aluminium elles-mêmes. Premièrement, les principaux produits d'exportation de tôles, feuilles et bandes d'aluminium, tels que les tôles pour canettes et les tôles automobiles, sont principalement exportés en quantités fixes par le biais de contrats à long terme annuels et ne sont pas directement exportés vers les États-Unis. Deuxièmement, les tarifs existants sur les demi-produits d'aluminium exportés vers les États-Unis n'ont pas changé. Cependant, certains produits finis en aluminium destinés aux utilisateurs finaux, tels que les appareils ménagers et l'électronique, devraient connaître un rebond à court terme des activités d'exportation, les entreprises se précipitant pour respecter les délais pendant les périodes de négociation. Cela, à son tour, stimulera les taux d'exploitation liés à l'exportation des entreprises nationales de tôles, feuilles et bandes d'aluminium. Du côté des fondamentaux, la consommation globale nationale reste faible, mais la demande dans le secteur des utilisateurs finaux de la construction a rebondi, se transmettant progressivement à l'industrie de la transformation de l'aluminium en amont, fournissant ainsi un certain soutien aux taux d'exploitation du secteur des tôles, feuilles et bandes d'aluminium. Dans l'ensemble, stimulée par la reprise soutenue de la demande dans la construction et la course aux délais d'exportation dans certains secteurs d'utilisateurs finaux, le taux d'exploitation des tôles, feuilles et bandes d'aluminium se stabilisera temporairement. Il convient de prêter attention à l'impact de la mise en œuvre des politiques nationales relatives aux infrastructures et aux changements de l'environnement commercial à l'étranger.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation des principales entreprises nationales de fils et câbles en aluminium a été enregistré à 65,2 %, soit une légère baisse de 0,4 % en glissement mensuel. La principale raison en est que le rebond des cours de l'aluminium a légèrement refroidi l'enthousiasme des entreprises pour la production. Cependant, dans un contexte de course contre la montre pour respecter les délais, la production peut encore être maintenue à des niveaux élevés, démontrant sa résilience. Récemment, les fabricants de fils et câbles en aluminium ont produit conformément au planning. La semaine dernière, en raison des marges bénéficiaires considérables générées par les écarts de prix des commandes, il y avait une demande d'approvisionnement en matières premières. Les utilisateurs finaux ont maintenu un rythme régulier de retrait des marchandises et les stocks de produits finis des fabricants sont restés faibles. Au cours de la semaine écoulée, les relations commerciales sino-américaines se sont assouplies, mais les activités d'exportation des principaux fabricants de fils et câbles en aluminium n'ont pratiquement aucun lien avec les États-Unis, n'ayant aucun impact sur les exportations de l'industrie des fils et câbles en aluminium. Ces fabricants exportent toujours principalement vers des entreprises d'Asie du Sud-Est et d'Amérique du Sud. Compte tenu des anticipations relatives au calendrier de production des entreprises et de l'attractivité des commandes, le taux d'exploitation de l'industrie devrait rester stable.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national des entreprises d'extrusion a légèrement diminué de 1 point de pourcentage en glissement mensuel, pour s'établir à 56,5 %. Par secteur, bénéficiant du soutien récent des politiques immobilières, les effets positifs de ces politiques se sont progressivement transmis à l'industrie. Les commandes d'infrastructures pour certaines grandes entreprises de matériaux de construction dans le Shandong et le centre de la Chine ont continué de rebondir, entraînant une hausse des taux d'exploitation de la production de matériaux de construction cette semaine. Dans le même temps, malgré les fluctuations des cours de l'aluminium, l'enthousiasme des entreprises pour l'achat de matières premières n'a pas diminué. Dans le secteur des matériaux industriels, certaines grandes entreprises de cadres photovoltaïques ont signalé cette semaine que leurs taux d'exploitation n'ont que légèrement diminué et qu'elles continuent de produire de manière ordonnée conformément aux commandes. Cependant, certaines entreprises sous-traitantes de l'Est de la Chine et du Henan ont signalé une forte baisse des commandes photovoltaïques, les taux d'exploitation étant maintenus à seulement 40 % à 50 %. Une entreprise d'extrusion de l'Est de la Chine qui est récemment entrée dans le secteur des appareils ménagers a signalé que sa capacité de production d'appareils ménagers est toujours en phase d'accroissement. Jusqu'à présent, elle n'a pas été affectée par les droits de douane sur la base des commandes en cours, et il n'y a pas d'urgence à respecter les délais d'exportation. Cette semaine, les taux d'exploitation des entreprises d'extrusion automobile sont restés stables, les nouvelles commandes restant toujours faibles. L'attention de certaines entreprises sur les prix de l'aluminium a fortement augmenté cette semaine, et elles ont signalé qu'elles devaient désormais réduire les coûts à la source pour survivre. En matière d'exportations, une grande entreprise de matériaux industriels de l'est de la Chine a signalé que ses commandes d'exportation sont restées stables et n'ont pas été perturbées par les droits de douane, principalement parce que ses exportations concernent des articles de grande taille tels que les trains à grande vitesse, les avions et les automobiles, dont les commandes ne connaissent pas de hausses soudaines en raison de modifications mineures des droits de douane. SMM continuera à surveiller la mise en œuvre effective des commandes dans divers secteurs.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de feuille d'aluminium a atteint 71,6 %. Bien que les commandes des producteurs de feuille d'aluminium, y compris les fabricants de feuille pour batteries et de feuille pour brasage, restent relativement stables, et que la production et les ventes des constructeurs automobiles finaux montrent une croissance, apportant un certain soutien au taux d'exploitation global de l'industrie de la feuille d'aluminium, la demande réelle des fabricants de batteries et des producteurs de pièces automobiles a montré une tendance à la baisse, ce qui pourrait entraîner un encombrement des stocks et des réductions de production ultérieures dans le secteur de la feuille d'aluminium. La demande intérieure de feuille d'emballage double zéro et de feuille pour climatiseurs continue de diminuer, avec une concurrence féroce accrue sur les frais de transformation. À l'étranger, avec la suppression des droits de douane réciproques dans le commerce sino-américain, il devrait y avoir une fenêtre de négociation à court terme dans les secteurs de l'électroménager et de l'électronique, entraînant une reprise des exportations, qui à son tour stimulera les taux d'exploitation à l'exportation des entreprises nationales de feuille d'aluminium. On prévoit que le taux d'exploitation de l'industrie de la feuille d'aluminium restera dans le marasme, avec la nécessité de surveiller de près la progression de la digestion des stocks dans la chaîne industrielle des véhicules à énergies nouvelles et la durabilité de la reprise des commandes à l'étranger.

Alliage d'aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'alliage d'aluminium secondaire est resté stable en glissement mensuel à 55,0 %. La saison creuse actuelle dans l'industrie de l'alliage d'aluminium secondaire s'approfondit progressivement. Bien que l'assouplissement des politiques tarifaires ait envoyé des signaux positifs au secteur manufacturier en aval, l'impulsion sur la consommation d'alliage d'aluminium secondaire n'a pas encore été concrétisée. De plus, la hausse rapide des prix de l'aluminium au cours de la semaine a suscité un sentiment d'attentisme chez les acteurs en aval, maintenant un environnement de négociations morose sur le marché. Actuellement, les pressions sur les coûts dans le secteur demeurent importantes, la tendance à la hausse continue des prix de l'aluminium primaire entraînant une hausse des prix de la ferraille d'aluminium, tandis que les augmentations de prix des produits finis en lingots d'alliage ont été limitées, ce qui a conduit à une nouvelle expansion des pertes théoriques pour le secteur. Sous la double pression d'une offre limitée en matières premières et d'une demande en baisse, le taux d'exploitation global de l'industrie de l'aluminium secondaire a montré une tendance à la baisse en mai, bien que le taux d'exploitation des grandes entreprises soit resté relativement stable au cours de la semaine.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)