À la fin du mois d'avril, les rapports financiers 2024 de certains constructeurs automobiles ont été publiés tardivement, coïncidant avec la publication de leurs rapports financiers du premier trimestre 2025.

Gasgoo a compilé les données financières de 19 constructeurs automobiles nationaux de premier plan de l'année précédente. Dans un contexte de progression continue de la pénétration des véhicules à énergie nouvelle et d'intensification de la concurrence sur le marché, les performances des constructeurs automobiles ont généralement présenté trois grandes tendances : la compétitivité des grandes marques indépendantes a continué de se renforcer ; les constructeurs automobiles traditionnels appartenant à l'État ont accéléré leur transformation mais ne se sont pas encore stabilisés ; et les start-ups de véhicules à énergie nouvelle (VEN) ont fait face à une transition critique du « développement à grande échelle » à l’« efficacité pour le profit ».

Divergence des revenus, paysage des bénéfices continue d'être remodelé

Une comparaison des rapports financiers 2024 des différents constructeurs automobiles révèle une amplification encore plus importante de la différenciation des performances. À l'exception de BYD, qui a conservé sa position de constructeur automobile le plus rentable en Chine, la rentabilité des autres constructeurs automobiles a fluctué de manière significative, et leur classement a également subi des changements notables.

BYD a continué à dominer avec un chiffre d'affaires de 777,1 milliards de yuans, en hausse de 29 % en glissement annuel. Son bénéfice net attribuable aux actionnaires au cours de la période de déclaration était de 40,25 milliards de yuans, soit une augmentation de 34 %, soit plus de 10 milliards de yuans de plus que l'année précédente. En termes de ventes, il a atteint 4,272 millions d'unités en 2024, en hausse de plus de 41,3 % en glissement annuel. L'augmentation simultanée du volume et du prix a entraîné une croissance à deux chiffres des revenus et des bénéfices, consolidant encore sa position de leader du secteur.

Pendant ce temps, les performances de SAIC ont continué de décliner. Bien que son chiffre d'affaires se classe toujours au deuxième rang du secteur, à 627,6 milliards de yuans, il a chuté de 15,73 % en glissement annuel. Les ventes ont chuté à 4,013 millions d'unités, soit une baisse de 20,1 % par rapport à 5,02 millions d'unités en 2023, soit une baisse de plus de 40 % par rapport à son pic.

Cela a entraîné une contraction importante de sa rentabilité, le bénéfice net attribuable aux actionnaires ayant chuté de 14,11 milliards de yuans en 2023 à 1,666 milliard de yuans en 2024, soit une baisse stupéfiante de 88,2 %. En termes de bénéfice net hors produits et charges non récurrents, SAIC est passé d'un bénéfice de 10,04 milliards de yuans en 2023 à une perte de 5,41 milliards de yuans en 2024, soit une baisse de 1,5 fois en glissement annuel. Il est évident que SAIC, et plus particulièrement son segment d'activité de coentreprises, traverse une période de graves ajustements.

Les analystes institutionnels estiment que SAIC-GM est la principale raison de l'aggravation des pertes. En raison de la baisse des ventes, SAIC-GM et ses filiales détenues ont constitué des provisions pour dépréciation d'actifs de 23,212 milliards de yuans au quatrième trimestre de 2024, ce qui a entraîné une réduction d'environ 7,874 milliards de yuans du bénéfice net attribuable aux actionnaires des sociétés cotées dans les états financiers consolidés de SAIC pour le quatrième trimestre.

En revanche, Geely et Great Wall Motor ont enregistré des performances impressionnantes en 2024, avec des chiffres d'affaires dépassant 200 milliards de yuans et une rentabilité nettement améliorée.

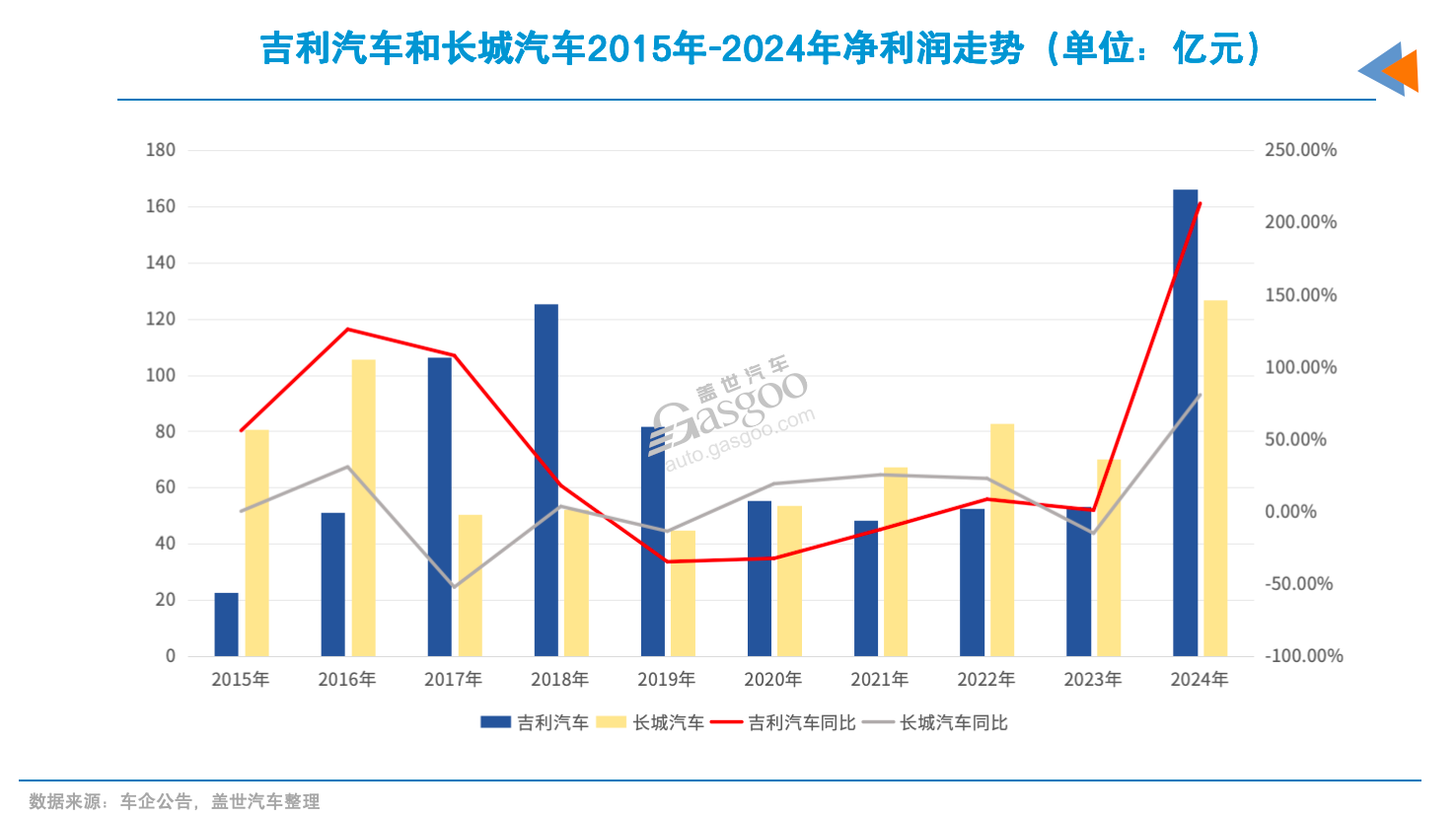

Le chiffre d'affaires de Geely en 2024 a augmenté de 34 % en glissement annuel pour atteindre 240,2 milliards de yuans, et son bénéfice net attribuable aux actionnaires est passé de 5,31 milliards de yuans en 2023 à 16,63 milliards de yuans, soit une hausse de 213,3 % en glissement annuel, le propulsant à la deuxième place du secteur.

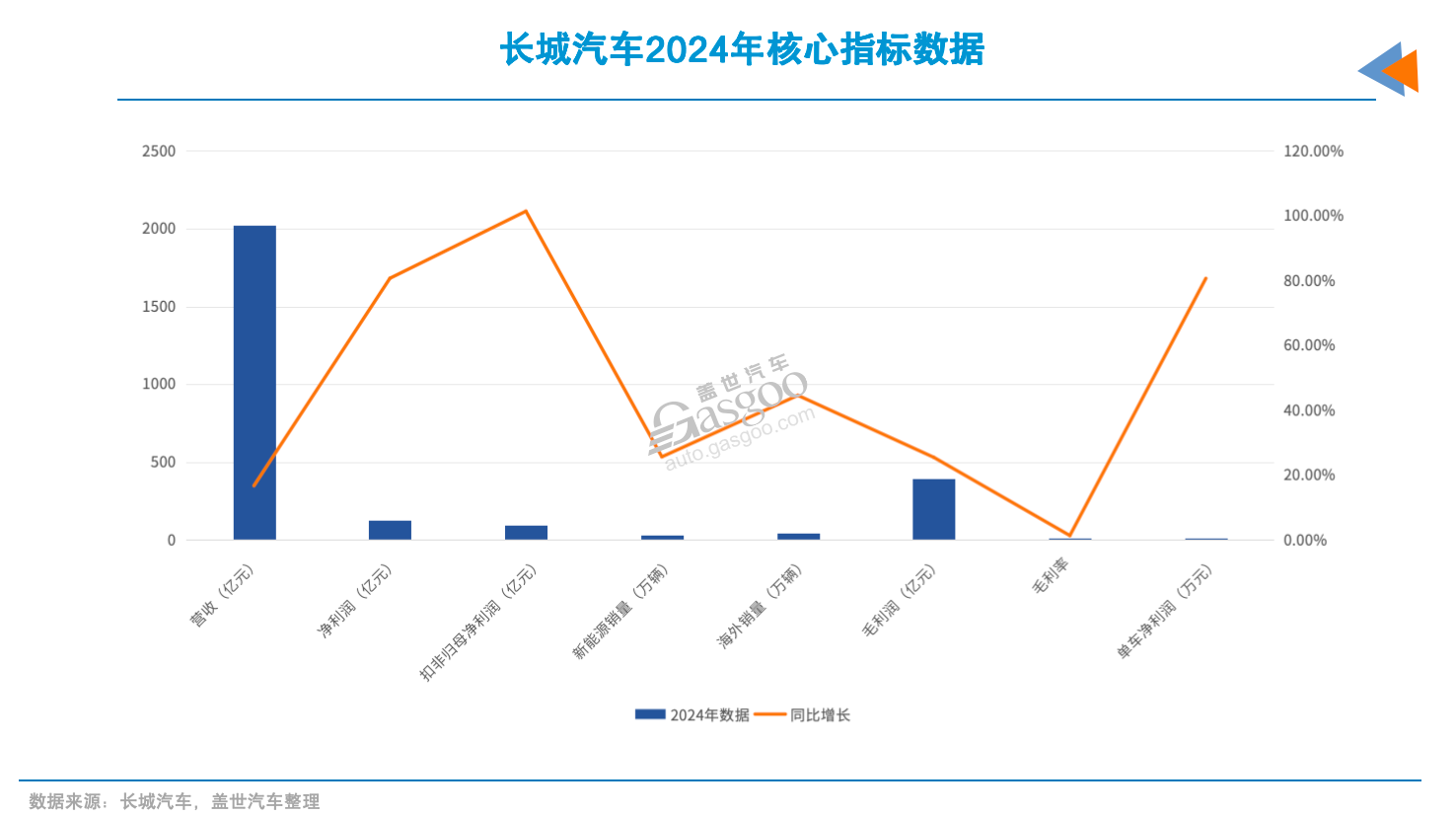

Bien que le volume des ventes de Great Wall Motor soit resté relativement stable en 2024, avec une légère augmentation de 0,21 % en glissement annuel pour atteindre 1,233 million d'unités, son chiffre d'affaires a progressé de 16,7 % en glissement annuel pour atteindre 202,2 milliards de yuans. Le bénéfice net attribuable aux actionnaires de la société cotée a atteint 12,69 milliards de yuans, en hausse de 80,8 % en glissement annuel, propulsant son classement en termes de rentabilité à la troisième place du secteur.

Il est à noter que le bénéfice net de Great Wall Motor, hors éléments non récurrents, a connu une augmentation remarquable, atteignant 9,74 milliards de yuans, soit le double en glissement annuel, démontrant la solidité de la rentabilité de son cœur de métier.

Li Auto, un cheval noir du secteur en 2023, s'était classé parmi les trois constructeurs automobiles les plus rentables de Chine. Cependant, en 2024, il a connu une situation où les revenus ont augmenté mais pas les bénéfices. L'année dernière, son chiffre d'affaires a atteint 144,5 milliards de yuans, en hausse de 16,6 % en glissement annuel, tandis que le volume des ventes a dépassé 500 000 unités, soit une augmentation de 33,1 % en glissement annuel. Cependant, le bénéfice net attribuable aux actionnaires de la société cotée a diminué pour s'établir à 8,03 milliards de yuans, en baisse de 31,4 % en glissement annuel.

Cela était principalement dû à une baisse des prix des produits (le Li L6, vendu à moins de 300 000 yuans, représentant plus de la moitié des ventes) et à une augmentation des dépenses.

Changan Automobile a également fait face au dilemme d'une augmentation des revenus mais d'une stagnation des bénéfices. En 2024, son chiffre d'affaires a atteint 159,7 milliards de yuans, en hausse de 5,6 % en glissement annuel, tandis que le bénéfice net attribuable aux actionnaires de la société cotée a chuté de 35,4 % en glissement annuel, à 7,32 milliards de yuans. Cela était étroitement lié aux difficultés de croissance rencontrées lors de sa transition vers l'énergie nouvelle, avec une baisse de la rentabilité de son activité traditionnelle de véhicules à moteur à combustion interne et le fait que l'activité de l'énergie nouvelle n'a pas encore réalisé de percées en termes de rentabilité. L'année dernière, les pertes cumulées de ses deux grandes marques d'énergie nouvelle, Shenlan et Avatr, se sont élevées à 5,6 milliards de yuans.

Seres a été l'un des principaux bénéficiaires de la croissance du marché de l'énergie nouvelle. En 2024, le chiffre d'affaires de Seres a atteint un record, avec 145,2 milliards de yuans, soit une augmentation de 305 %. Le bénéfice net est passé d'une perte nette de 2,45 milliards de yuans en 2023 à un bénéfice de 5,95 milliards de yuans, en hausse de 342,7 % en glissement annuel. Ses ventes ont également augmenté de 96,98 % en glissement annuel, à 497 000 unités.

Les constructeurs automobiles tels que SAIC, GAC Group et Dongfeng Motor Group, qui se classent après Seres en termes de bénéfice net, sont actuellement limités par leurs activités de coentreprises et font face à des défis dans la transition vers l'électrification et l'intelligence, ce qui entraîne une baisse significative de leur rentabilité au cours des deux dernières années.

En 2024, malgré des ventes de 2 millions d'unités pour GAC Group, son bénéfice net attribuable aux actionnaires de la société cotée n'a été que de 800 millions de yuans. Le bénéfice net hors produits et charges non récurrents a même atteint un creux récent, avec une perte de 4,35 milliards de yuans, en chute de 221,8 % en glissement annuel.

Bien que le bénéfice net de Dongfeng Motor Group se soit amélioré par rapport à l'année précédente, passant d'une perte à un bénéfice, son niveau de bénéfice de moins de 100 millions de yuans est resté relativement faible dans le secteur, ce qui indique une marge d'amélioration importante de sa rentabilité.

La division par deux des bénéfices nets de Brilliance China et BAIC Motor révèle également que les marques de luxe étrangères sont soumises à d'énormes pressions sur les bénéfices dans le contexte de la concurrence féroce sur le marché chinois.

Sous l'impact des marques nationales de milieu et de haut de gamme telles qu'AITO et Li Auto, BBA a également emprunté la voie des « remises sur volume » ces dernières années, entraînant une baisse de la rentabilité. En 2024, les bénéfices nets de Brilliance China et BAIC Motor, deux constructeurs automobiles fortement dépendants des marques de luxe issues de coentreprises, ont été plus que divisés par deux. La première a déclaré un bénéfice net de 3,1 milliards de yuans, tandis que le bénéfice net de la seconde a chuté à seulement 900 millions de yuans.

Parmi les constructeurs automobiles, JMC a enregistré une performance relativement stable. En 2024, son chiffre d'affaires a atteint 38,37 milliards de yuans, en hausse de 15,7 % en glissement annuel, et son bénéfice net attribuable aux actionnaires s'est élevé à 1,54 milliard de yuans, en hausse de 4,2 % en glissement annuel.

Cependant, un autre constructeur automobile, JAC, qui poursuit à la fois des activités dans le domaine des véhicules utilitaires et des véhicules de tourisme, a enregistré une perte nette de près de 1,8 milliard de yuans l'année dernière, soit une baisse de plus de 22 fois en glissement annuel, ce qui représente une forte détérioration par rapport à sa rentabilité de 120 millions de yuans en 2023. L'aggravation de la perte est principalement due au poids de Volkswagen Anhui, une marque de coentreprise qui a enregistré une perte de 5,35 milliards de yuans en 2024, ce qui a conduit JAC à constater une provision pour pertes d'environ 1,34 milliard de yuans.

Qianli Technology (anciennement Lifan Technology), malgré sa taille relativement modeste, a enregistré une croissance de ses bénéfices. En 2024, son chiffre d'affaires a atteint 7,04 milliards de yuans, en hausse de 3,9 % en glissement annuel, et son bénéfice net s'est élevé à 40 millions de yuans, en hausse de 65,3 % en glissement annuel, correspondant à des ventes de 59 000 unités.

La situation de BAIC BluePark est restée globalement inchangée. En 2024, son chiffre d'affaires a atteint 14,51 milliards de yuans, en légère hausse de 1,35 % en glissement annuel, mais sa perte nette s'est creusée à 6,95 milliards de yuans, soit une augmentation de près de 30 % par rapport à la perte de 2023. Sa marge brute était de -11,64 %, ce qui en fait le seul constructeur automobile parmi les 19 à déclarer une marge brute négative, ce qui indique de graves difficultés en matière de compétitivité des produits et de maîtrise des coûts.

Parmi les start-ups de véhicules à énergie nouvelle (VÉN), XPeng Motors et Leap Motor ont continué d'améliorer leurs fondamentaux. Le chiffre d'affaires de Leap Motor l'année dernière a atteint 32,16 milliards de yuans, en hausse de 92,1 %, et sa perte nette attribuable aux actionnaires a été considérablement réduite à 2,82 milliards de yuans. Notamment, il a réalisé un bénéfice net positif au quatrième trimestre, atteignant 80 millions de yuans, atteignant ainsi l'objectif de réaliser un bénéfice net positif sur un seul trimestre un an plus tôt que prévu.

La perte de XPeng Motors a été réduite à 5,79 milliards de yuans l'année dernière, contre 10,38 milliards de yuans en 2023, soit une baisse de 44,19 % en glissement annuel, et sa marge brute s'est améliorée à 14,3 %.

Zeekr, la marque de VÉN haut de gamme de Geely, a démontré une forte dynamique de croissance en 2024, avec un chiffre d'affaires atteignant 75,91 milliards de yuans, soit une augmentation de 46,9 % en glissement annuel, et une perte nette réduite à 6,424 milliards de yuans, ce qui représente une amélioration notable par rapport à l'année précédente.

Cependant, la rentabilité de NIO reste confrontée à de graves défis. En 2024, son chiffre d'affaires a atteint 65,73 milliards de yuans, soit une augmentation de 18,2 % en glissement annuel, et son volume de ventes a atteint 222 000 unités, soit une augmentation de 38,7 % en glissement annuel. Cependant, sa perte nette s'est creusée à 22,66 milliards de yuans par rapport à l'année précédente, ce qui en fait l'une des entreprises les plus déficitaires du secteur.

Étant donné la marge brute de 9,88 % de NIO, son positionnement haut de gamme n'a pas permis d'améliorer la rentabilité comme prévu, tandis que les investissements dans la R&D et l'expansion continuent d'éroder sa performance financière.

Pourquoi leurs bénéfices ont-ils explosé ?

En 2024, dans un contexte de pressions sur les bénéfices pour de nombreux constructeurs automobiles traditionnels et de performances divergentes au sein du secteur des véhicules à énergie nouvelle (VÉN), certains constructeurs automobiles ont réalisé une croissance significative de leurs bénéfices nets, voire sont passés des pertes aux bénéfices ou ont réduit considérablement leurs pertes malgré la concurrence féroce sur le marché. Parmi eux, des constructeurs automobiles tels que Geely, Great Wall Motor et Seres se sont distingués.

Le bénéfice net de Geely en 2024 a atteint un nouveau sommet depuis près de 15 ans, dépassant pour la première fois le seuil des 15 milliards de yuans. Sa croissance des bénéfices a été attribuée à l'optimisation continue de sa gamme de produits et à l'expansion des économies d'échelle dans le secteur des VÉN. Geely a vendu 2,177 million de véhicules en 2024, soit une augmentation de 14 % en glissement annuel, la proportion des ventes de modèles de VÉN ayant augmenté à 40 %, entraînant une amélioration de la marge brute globale.

La marque de VÉN haut de gamme de Geely, Zeekr, a enregistré de très bonnes performances, avec des ventes en forte augmentation en glissement annuel en 2024, dépassant le cap des 200 000 unités et augmentant directement la marge bénéficiaire par véhicule. De plus, les investissements de Geely dans le secteur des véhicules intelligents ont commencé à porter leurs fruits, les mises à niveau de ses systèmes de conduite assistée et embarqués améliorant la compétitivité des produits et stimulant encore plus la croissance des ventes et des bénéfices.

Selon les estimations de Guosen Securities, le prix de vente moyen (PVM) des véhicules finis de Geely a augmenté à 107 400 yuans, ce qui témoigne d'une optimisation notable de la gamme de produits. On peut dire que Geely a réussi à optimiser sa gamme de produits grâce à ses marques haut de gamme et à sa transformation vers les VÉN, fournissant un soutien crucial à la croissance de ses bénéfices.

Great Wall Motor a également connu une croissance soutenue de ses bénéfices en 2024, atteignant un nouveau sommet depuis près d'une décennie. Malgré des ventes stables, la société a réalisé une croissance substantielle de ses performances, portée par l'expansion simultanée de ses marques haut de gamme et de ses marchés à l'étranger. Les données montrent que la marque Tank a vendu 230 000 véhicules en 2024, représentant 18 % des ventes totales. Dans le même temps, les ventes annuelles de WEY ont également repris, atteignant 54 000 unités.

Selon l'analyse de Minsheng Securities, l'augmentation continue des ventes de modèles de voitures haut de gamme à plus de 200 000 yuans a fait grimper la marge brute et le prix moyen de vente par véhicule de Great Wall Motor. Selon les estimations, le prix moyen de vente de ses véhicules finis a atteint 158 000 yuans au T4, soit une augmentation de 12 000 yuans en glissement annuel.

Seres, quant à elle, a réalisé une transformation des pertes en bénéfices substantiels en 2024, avec un bénéfice net annuel de près de 6 milliards de yuans, ce qui en fait l'un des constructeurs automobiles à la croissance la plus rapide au cours de la période considérée.

En particulier, la croissance rapide des ventes des modèles de la série AITO WENJIE de Seres a entraîné une augmentation globale des ventes de près de 97 % en glissement annuel. Le bénéfice net de Seres au T3 a atteint 2,4 milliards de yuans, dépassant de loin les niveaux de bénéfice des autres trimestres de l'année.

L'amélioration de la structure des ventes de Seres a considérablement augmenté sa marge brute, qui a atteint 26,2 % l'année dernière, dépassant la moyenne de l'industrie de 10,07 %. Ping An Securities a souligné que les excellentes performances de vente du modèle AITO M9 ont constitué une percée cruciale pour la marque AITO afin de pénétrer le marché des voitures de milieu et haut de gamme et sont devenues un facteur clé de la transformation de Seres des pertes aux bénéfices.

Quant à Leap Motor, bien qu'elle enregistre toujours des pertes, le montant de ces pertes a considérablement diminué en 2024 et elle a réalisé une rentabilité positive au quatrième trimestre. L'émergence d'économies d'échelle a été la principale raison de la réduction des pertes. Avec la croissance rapide des ventes, les coûts de fabrication et de la chaîne d'approvisionnement de Leap Motor ont été progressivement dilués, réduisant considérablement la perte par véhicule. Les rapports financiers ont montré que la marge brute de Leap Motor est passée de 0,5 % en 2023 à 8,4 % en 2024, une amélioration due aux fortes ventes de ses modèles les plus populaires, tels que la C11 et la C01.

De plus, l'accumulation technologique de Leap Motor dans le domaine de l'intelligence lui a également permis de réaliser des économies. Ses systèmes de conduite assistée et ses technologies clés des trois composants électriques développés en interne ont réduit sa dépendance à l'égard des achats externes, optimisant ainsi sa structure de coûts. Selon l'analyse de Pudong International, grâce aux économies d'échelle et aux technologies développées en interne, Leap Motor a progressivement amélioré sa rentabilité. Bien qu'elle ne soit pas encore passée des pertes aux bénéfices, sa voie de développement montre une tendance clairement à la hausse.

XPeng Motors a également franchi une étape importante sur la voie de la réduction des pertes, réalisant des progrès à la fois en termes de ventes et de rentabilité.

La clé de l'amélioration de la rentabilité de XPeng Motors réside dans la valorisation des technologies intelligentes et dans l'ajustement de sa structure de produits. Avec la conduite assistée comme principal argument de vente, des modèles tels que la G6 et la P7i ont obtenu de bons résultats dans la fourchette de prix de 200 000 à 300 000 yuans, attirant un grand nombre de consommateurs qui accordent de l'importance aux expériences technologiques. La croissance des ventes a directement entraîné une augmentation des recettes.

Parallèlement, en optimisant la tarification des produits et la gestion de la chaîne d'approvisionnement, XPeng Motors a réalisé un chiffre d'affaires de 160 000 yuans par véhicule au quatrième trimestre de 2024. Sa marge brute est également passée de 1,5 % en 2023 à 14,3 %, dépassant les 14 % pendant trois trimestres consécutifs. L'analyse de Haitong International a souligné que XPeng Motors, tirant parti de son avance en matière de technologie de conduite assistée et de l'optimisation de sa structure de produits, a réussi à réduire sa marge de perte, démontrant ainsi le potentiel de rentabilité des constructeurs automobiles d'énergie nouvelle axés sur la technologie.

Dans l'ensemble, la croissance des bénéfices nets ou l'amélioration des pertes des constructeurs automobiles susmentionnés en 2024 peuvent être attribuées à des facteurs tels que l'optimisation des structures de produits, la progression des stratégies haut de gamme et l'accélération de la mise en œuvre des technologies. Certains considèrent cette vague de « redressement des bénéfices » comme l'un des signaux clairs indiquant que le secteur passe des guerres des prix aux batailles structurelles.

Importance croissante des marchés étrangers

L'importance des marchés étrangers pour les constructeurs automobiles chinois devient de plus en plus évidente. Que ce soit en termes de taux de croissance des revenus, d'augmentation des ventes, de performance de la marge brute ou de part de marché, les activités à l'étranger de certains constructeurs automobiles ne sont plus seulement des « éléments complémentaires », mais sont devenues le « moteur principal » de la croissance globale.

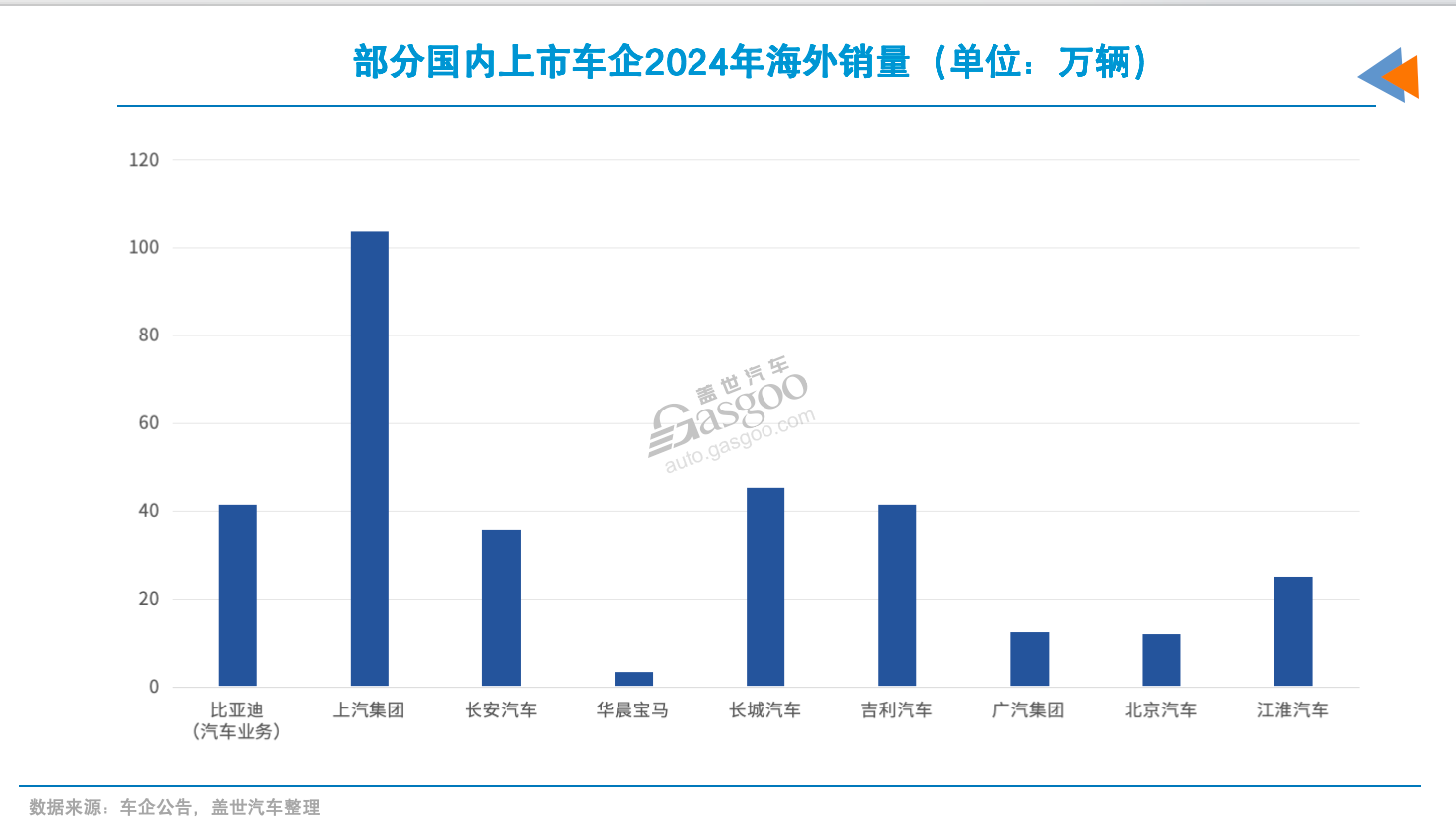

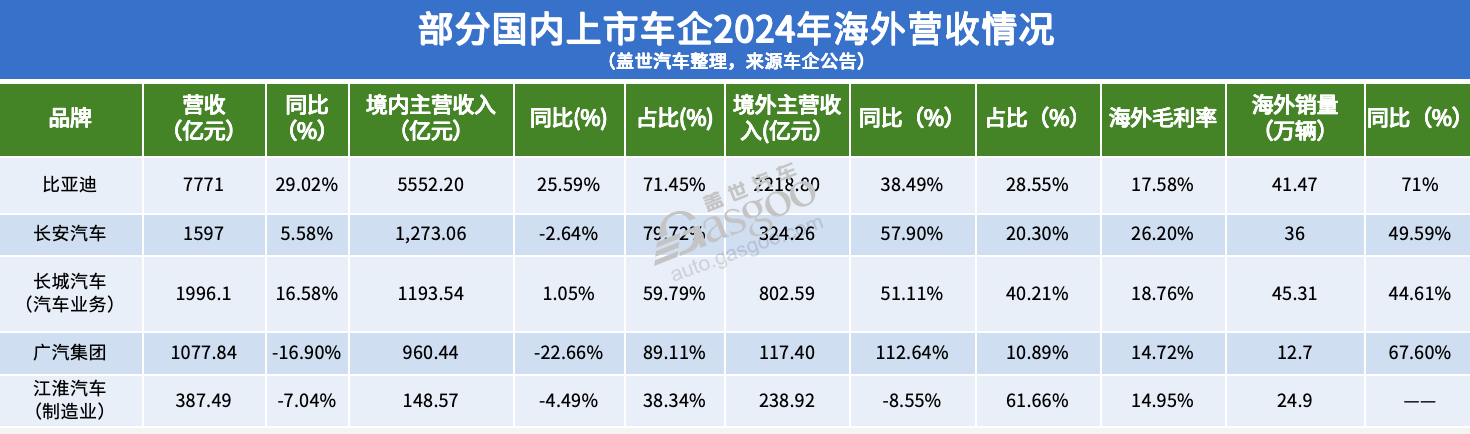

Les données montrent que les revenus à l'étranger de BYD ont atteint 221,88 milliards de yuans en 2024, en hausse de 38,5 % en glissement annuel, représentant 28,6 % de ses revenus totaux, ce qui en fait l'une des variables clés stimulant la croissance des revenus totaux. Les ventes à l'étranger ont également atteint 415 000 unités, en hausse de 71 % en glissement annuel, démontrant une forte dynamique d'expansion.

Selon son rapport annuel, BYD est présent sur six continents et dans plus de 100 pays et régions à travers le monde, et a également déployé deux navires rouliers autopropulsés pour ses opérations. SPDB International a souligné dans un rapport de recherche que BYD accélère son expansion mondiale, couplée à la localisation de ses usines, et prédit que ses ventes automobiles à l'étranger devraient presque doubler cette année.

Changan Automobile a également réalisé des percées sur les marchés étrangers. En 2024, ses revenus à l'étranger ont atteint 32,43 milliards de yuans, en hausse de 56,1 % en glissement annuel, représentant environ 20 % de ses revenus totaux. Les ventes annuelles à l'étranger ont atteint 360 000 unités, en hausse de 47,8 % en glissement annuel.

Selon les données divulguées, la marge brute des activités à l'étranger de Changan Automobile s'élève à 26,2 %, soit près du double de la marge brute nationale. Elle dépasse non seulement la moyenne de la marge brute nationale, mais est également devenue une source importante de bénéfices pour l'entreprise. L'analyse de Hualong Securities suggère que le plan mondial « Embrasser l'océan » de Changan Automobile s'accélère, et le lancement de nouvelles usines ou de nouveaux produits au Mexique, en Thaïlande, au Brésil et dans d'autres endroits en 2025 renforcera encore sa présence sur le marché mondial.

Geely Automobile a également affiché de solides performances à l'exportation, avec des ventes annuelles à l'exportation atteignant 415 000 unités en 2024, en hausse de 57 % en glissement annuel, représentant 19 % de ses ventes totales. En particulier, sa part de marché au Moyen-Orient a dépassé 12 % et sa marge brute globale a augmenté à 15,9 %.

En ce qui concerne chaque marque, Zeekr continue de s'étendre sur plusieurs marchés internationaux tels que l'Europe, les Émirats arabes unis et le Mexique. En 2024, elle a commencé à exporter les modèles à conduite à droite Zeekr 009 et Zeekr X vers des marchés à conduite à droite tels que la Thaïlande et la Malaisie. Geely Galaxy a lancé la version d'exportation du modèle E5, enrichissant ainsi sa gamme de produits à l'étranger. La marque Geely est bien implantée sur des marchés tels que l'Asie du Sud-Est, le Moyen-Orient, l'Europe de l'Est et l'Afrique. Lynk & Co a renforcé sa présence sur des marchés tels que l'Europe et la région Asie-Pacifique Moyen-Orient...

On peut constater que Geely construit un écosystème international plus complet en établissant des usines locales, en mettant en place des réseaux de service après-vente et des systèmes de distribution, et sa part d'exportation devrait encore augmenter en 2025.

Great Wall Motor est encore plus un bénéficiaire de l'expansion de ses activités à l'étranger. En 2024, ses ventes à l'étranger ont atteint 454 100 unités, soit une augmentation de 44,61 % en glissement annuel, dépassant 36 % de ses ventes totales, ce qui en fait l'un des constructeurs automobiles ayant la plus forte part de marché à l'étranger parmi les marques indépendantes. Cela a porté ses revenus à l'étranger à 80,26 milliards de yuans, représentant 40 % du total. En termes de marge brute, les activités à l'étranger se sont établies à 18,76 %.

Il est évident que la stratégie de « mondialisation de l'écosystème » de Great Wall Motor est progressivement mise en œuvre, avec des projets de localisation en Thaïlande, au Brésil et au Vietnam qui sont déjà entrés en phase opérationnelle. La mise en service de capacités de production à l'étranger soutiendra ses futurs niveaux de marge brute.

Malgré une légère baisse des revenus globaux, les performances à l'étranger de GAC Group ont été remarquables. En 2024, ses revenus à l'étranger ont atteint 11,74 milliards de yuans, soit une augmentation de 112,64 % en glissement annuel, le taux de croissance le plus rapide parmi tous les constructeurs automobiles ayant divulgué des données. Les ventes à l'étranger ont atteint 127 000 unités, soit une augmentation de 67,6 % en glissement annuel.

GAC Group a clairement élevé l'internationalisation au rang de priorité stratégique (en lançant le plan de mise à niveau de la stratégie de mondialisation One GAC), avec deux usines de véhicules mises en service en Malaisie et en Thaïlande tout au long de l'année, et des filiales établies en Europe, au Brésil et dans d'autres régions, couvrant les activités à l'étranger de véhicules, de logistique, de pièces détachées et d'énergie sur l'ensemble de la chaîne de valeur.

La contribution des activités à l'étranger de JAC a même dépassé celle du marché intérieur. En 2024, ses revenus à l'étranger ont atteint 23,89 milliards de yuans, représentant plus de 60 % des revenus totaux. L'entreprise a exporté 249 000 véhicules sur l'ensemble de l'année, ce qui représente 62 % de ses ventes totales.

Bien que SAIC et BAIC n'aient pas divulgué leurs revenus à l'étranger, à en juger par les tendances des ventes, les activités à l'étranger sont devenues un élément important du maintien de la stabilité. En particulier pour SAIC, les ventes à l'exportation de l'année dernière ont à nouveau dépassé le million d'unités, représentant plus du quart du total, ce qui a contribué de manière significative à sa rentabilité.

Les entreprises de véhicules à énergie nouvelle telles que XPeng, Leap Motor et Li Auto ont également pris des initiatives sur les marchés étrangers. Bien que les livraisons à grande échelle n'aient pas encore été réalisées, leur orientation stratégique est claire.

Par exemple, XPeng est entré sur des marchés tels que la Malaisie, l'Australie et l'Espagne en 2024 ; Seres a également commencé à développer des canaux à l'étranger ; Leap Motor, par le biais d'une coopération avec des partenaires étrangers, prévoit de réaliser une production de produits sur des marchés émergents tels que l'Asie du Sud-Est et le Moyen-Orient, et est déjà entré sur le marché européen, les marchés étrangers devant devenir un nouveau moteur de croissance.

Plusieurs analyses de courtage estiment que la croissance à l'étranger des constructeurs automobiles chinois en 2024 ne provient pas seulement de la croissance « quantitative », mais reflète également une amélioration « qualitative ». La production localisée, la promotion de la marque et le renforcement des capacités de la chaîne de valeur complète deviennent des éléments clés de la réussite des entreprises qui se mondialisent.

Parallèlement, dans le contexte du soutien politique dans certains pays et de la hausse de la demande en véhicules électriques, les marques chinoises commencent à entrer dans la vision des consommateurs principaux sur les marchés locaux, établissant ainsi une base de marché plus résiliente.

Bien qu'il y ait de nombreuses incertitudes sur le marché automobile mondial en 2025, il est certain que les constructeurs automobiles chinois ont encore un grand potentiel sur les marchés étrangers et s'appuieront sur eux pour stimuler davantage leur croissance.