Rapport SMM du 15 mai :

Revue des prix :

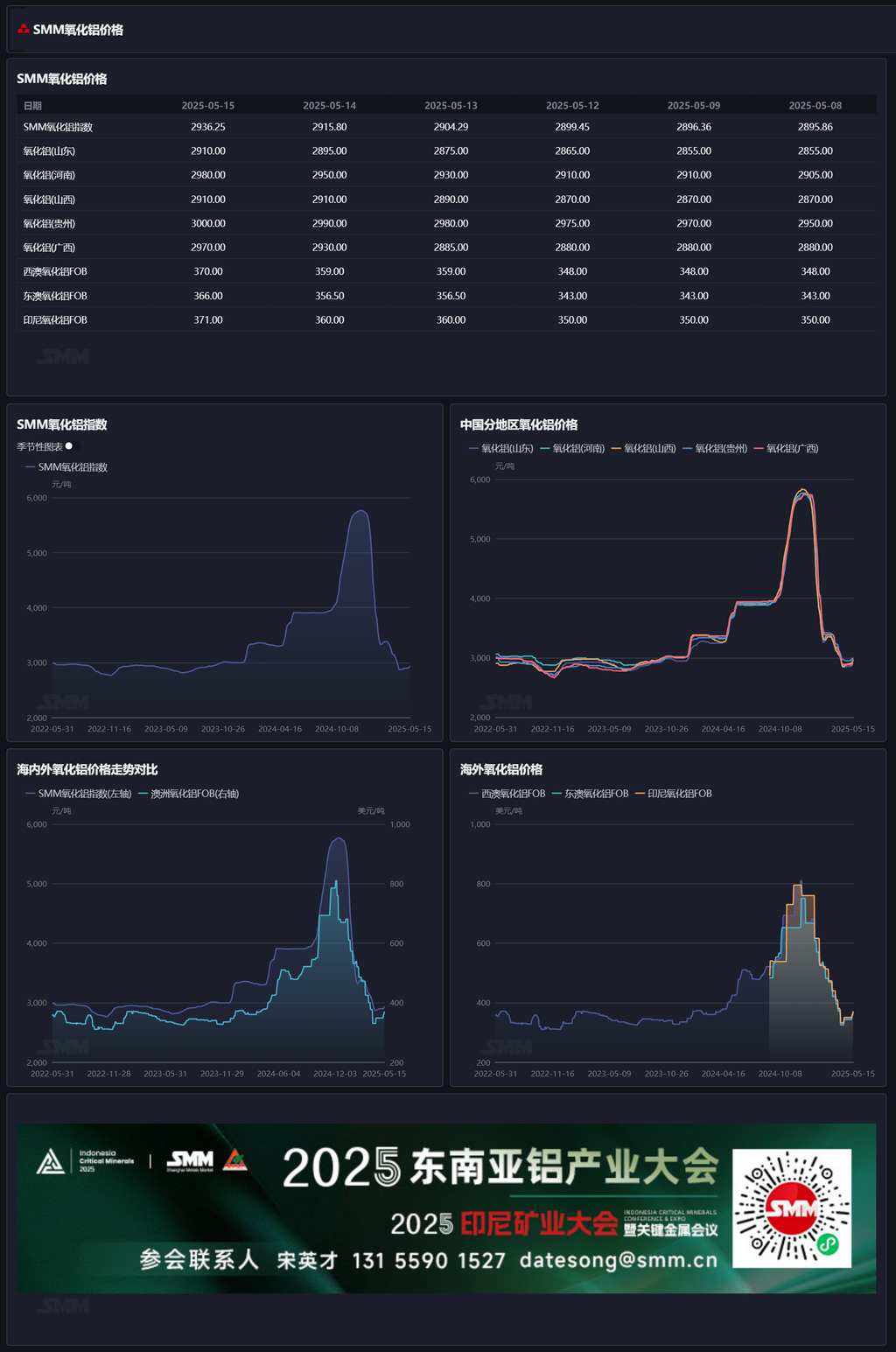

En date du jeudi de cette semaine, l'indice SMM de l'alumine s'établissait à 2 936,25 yuan/t, en hausse de 30,39 yuan/t par rapport au jeudi précédent. En Shandong, les prix étaient signalés à 2 890-2 930 yuan/t, en hausse de 55 yuan/t par rapport au jeudi précédent ; en Henan, les prix étaient signalés à 2 960-3 000 yuan/t, en hausse de 75 yuan/t par rapport au jeudi précédent ; en Shanxi, les prix étaient signalés à 2 910-3 000 yuan/t, en hausse de 55 yuan/t par rapport au jeudi précédent ; en Guangxi, les prix étaient signalés à 2 940-3 000 yuan/t, en hausse de 90 yuan/t par rapport au jeudi précédent ; au Guizhou, les prix étaient signalés à 2 980-3 020 yuan/t, en hausse de 50 yuan/t par rapport au jeudi précédent ; à Bayuquan, les prix étaient signalés à 3 160-3 240 yuan/t.

Marchés étrangers :

En date du 15 mai 2025, le prix de l'alumine FOB Australie occidentale était de 370 dollars/t, avec un taux de fret maritime de 21,50 dollars/t. Le taux de change USD/CNY (vente) oscillait autour de 7,23, ce qui se traduit par un prix de vente équivalent sur le port national principal d'environ 3 278 yuan/t, soit 342 yuan/t de plus que le prix national de l'alumine. La fenêtre d'importation de l'alumine est restée fermée. Cette semaine, quatre nouvelles transactions d'alumine au comptant à l'étranger ont été enregistrées, avec des prix de transaction en hausse par rapport à la période précédente :

- Le 9 mai, 30 000 tonnes d'alumine ont été échangées à l'étranger à 358 dollars/t FOB Australie occidentale, avec une date d'expédition en juillet.

- Le 12 mai, 30 000 tonnes d'alumine ont été échangées à l'étranger à 359 dollars/t FOB Australie occidentale, soit 356,5 dollars/t FOB Australie orientale, avec une date d'expédition en juillet.

- Le 14 mai, 25 000 tonnes d'alumine ont été échangées à l'étranger à 351 dollars/t FOB Vietnam, avec une date d'expédition fin juin.

- Le 14 mai, 30 000 tonnes d'alumine ont été échangées à l'étranger à 387,14 dollars/t CAF Indonésie, provenant d'Australie occidentale, avec une date d'expédition fin juin.

Marché national :

Selon les données de SMM, en date du jeudi de cette semaine, la capacité installée totale d'alumine de qualité métallurgique à l'échelle nationale était de 109,22 millions de tonnes/an, avec une capacité opérationnelle totale de 84,12 millions de tonnes/an. Le taux d'exploitation hebdomadaire national de l'alumine a diminué de 2,66 points de pourcentage en glissement hebdomadaire, à 77,02 %, principalement en raison de travaux d'entretien et de réductions de production concentrés au Guangxi et au Guizhou. Parmi eux, le taux d'exploitation hebdomadaire de l'alumine en Shandong a diminué de 0,92 point de pourcentage en glissement hebdomadaire, atteignant 89,30 % ; en Shanxi, il est resté inchangé en glissement hebdomadaire, à 76,00 % ; en Henan, il est resté inchangé en glissement hebdomadaire, à 52,50 % ; au Guangxi, il a diminué de 10,27 points de pourcentage en glissement hebdomadaire, atteignant 84,87 %.

Pendant cette période, les prix des transactions d'alumine au comptant ont augmenté par rapport à la période précédente. Par région : les usines d'aluminium du Xinjiang ont procédé à des achats par appel d'offres pour une partie de l'alumine, avec des prix de livraison en usine autour de 3 220-3 230 yuan/t ; 4 000 tonnes d'alumine ont été échangées en Shandong à 2 900-2 910 yuan/t ; 5 000 tonnes d'alumine ont été échangées en Henan à 2 980-3 100 yuan/t ; 2 000 tonnes d'alumine ont été échangées au Guangxi à 3 000 yuan/t.

Globalement :

Cette semaine, les entreprises d'alumine du sud de la Chine se sont concentrées sur la maintenance et les réductions de production, avec une capacité d'exploitation en baisse de 2,9 millions de tonnes par an en glissement mensuel, ce qui a encore plus resserré la disponibilité des cargaisons au comptant. De plus, les entreprises d'alumine ont subi des pertes continues ces derniers mois, avec une forte intention de maintenir fermement leurs prix. Couplé aux arrêts de maintenance et à la réduction de production, le resserrement de la disponibilité des cargaisons au comptant a entraîné une reprise significative des prix au comptant. Sur le marché à terme, stimulés par l'évolution des fondamentaux de l'alumine vers un déficit, ainsi que par les nouvelles concernant la dynamique de production des entreprises d'alumine nationales, la révocation des droits miniers de plusieurs mineurs en Guinée et un environnement macroéconomique favorable, les contrats à terme sur l'alumine ont fortement rebondi. À court terme, en raison des arrêts de maintenance et de production concentrés, la disponibilité des cargaisons d'alumine au comptant devrait rester tendue, avec des prix qui devraient bien se maintenir. Cependant, à mesure que la maintenance de l'alumine se termine et que de nouvelles capacités sont libérées, la capacité d'exploitation de l'alumine devrait rebondir. Il est nécessaire de surveiller en permanence la maintenance, les réductions de production et la reprise de la production des entreprises d'alumine.

Source : SMM

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM