13 mai 2025

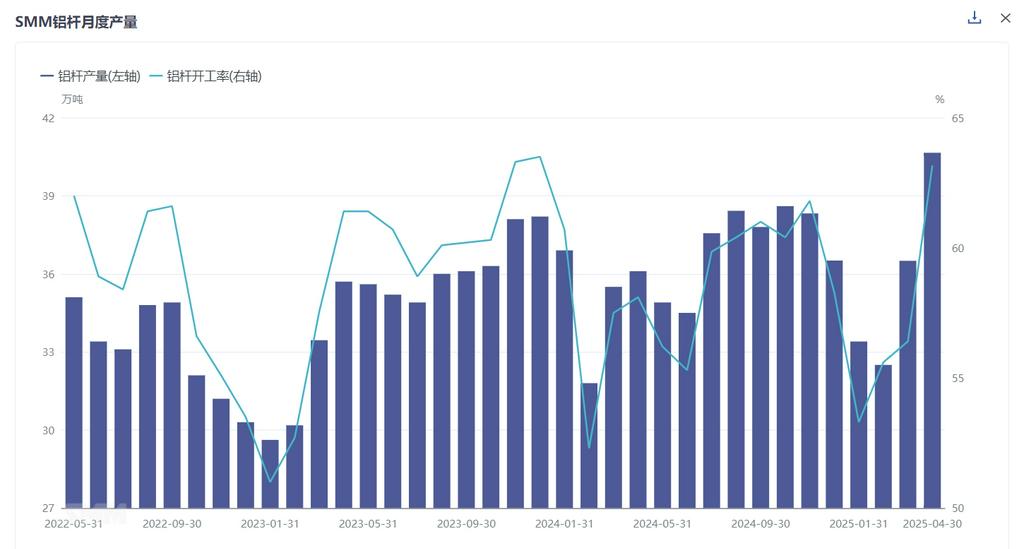

Selon la dernière enquête mensuelle des données réalisée par SMM, la production totale de barres d'aluminium à l'échelle nationale en avril 2025 a atteint 406 500 tonnes, soit une augmentation de 41 500 tonnes par rapport à mars. Après ajustement en fonction du nombre de jours du mois, le taux d'exploitation des usines de barres d'aluminium en avril s'est établi à 63,16 %, en hausse de 6,77 % en glissement mensuel et de 5,06 % en glissement annuel. La raison principale en est que les câbles et fils d'aluminium en aval sont entrés dans le cycle de livraison, avec une demande rigide se libérant et des stocks en usine presque épuisés. Le calendrier de production prévente des commandes a considérablement stimulé la reprise des taux d'exploitation. Dans le même temps, le centre des prix de l'aluminium a reculé et le sentiment d'achat du marché était plus optimiste en glissement annuel, favorisant la reprise des activités côté offre des barres d'aluminium.

En termes de taux d'exploitation régionaux, le Shandong et la Mongolie intérieure ont maintenu des taux d'exploitation élevés, enregistrant respectivement 88,9 % et 80,6 %, avec des augmentations en glissement mensuel de 3,6 % et 9,3 %. De plus, les taux d'exploitation du Henan, du Shanxi, du Ningxia, du Sichuan et du Yunnan ont continué d'augmenter, avec des augmentations en glissement mensuel allant de 3 % à 25 %. Sur le marché, le marché des barres d'aluminium au premier trimestre a été affecté par l'accumulation des stocks en usine. Malgré une demande rigide, l'offre était abondante et les frais de transformation sont restés faibles. Alors que le marché est entré dans la période de reprise et le cycle de livraison, les stocks en usine de barres d'aluminium ont rapidement diminué et la demande du marché a augmenté, entraînant une pénurie. Les commandes sont passées à l'état de prévente et les frais de transformation ont pris une tendance à la hausse, fluctuant à des sommets ces deux dernières années.

Sur le marché, bénéficiant de la situation tendue des projets de construction de réseaux électriques, les usines de câbles et fils d'aluminium en aval sont entrées dans une phase intensive de livraison. Face à une demande rigide du marché, les fabricants de barres d'aluminium ont enregistré des expéditions fluides, avec des commandes principalement en prévente et des stocks en usine maintenus à des niveaux bas. Pour les barres d'aluminium à haute conductivité, les commandes actuelles de State Grid ont des exigences spécifiques pour les fils d'aluminium à haute conductivité, stimulant la consommation du marché des barres d'aluminium à haute conductivité. Dans le même temps, le deuxième lot de commandes pour les projets de transport et de transformation d'énergie à ultra haute tension devrait être finalisé, ce qui indique une consommation soutenue de ces barres d'aluminium. Pour les tiges en alliage d'aluminium, bien que le marché ait connu une nouvelle vague d'installations photovoltaïques (PV) en début d'année, les installations PV distribuées ont été affectées par les politiques PV, ce qui pourrait avoir un impact sur le marché des fils et câbles en alliage d'aluminium. Cependant, il convient de noter que les installations PV centralisées ont eu moins d'impact, et les commandes sur le marché des fils et câbles en alliage d'aluminium restent soutenues. Il convient d'observer de près la dynamique du marché ultérieure.

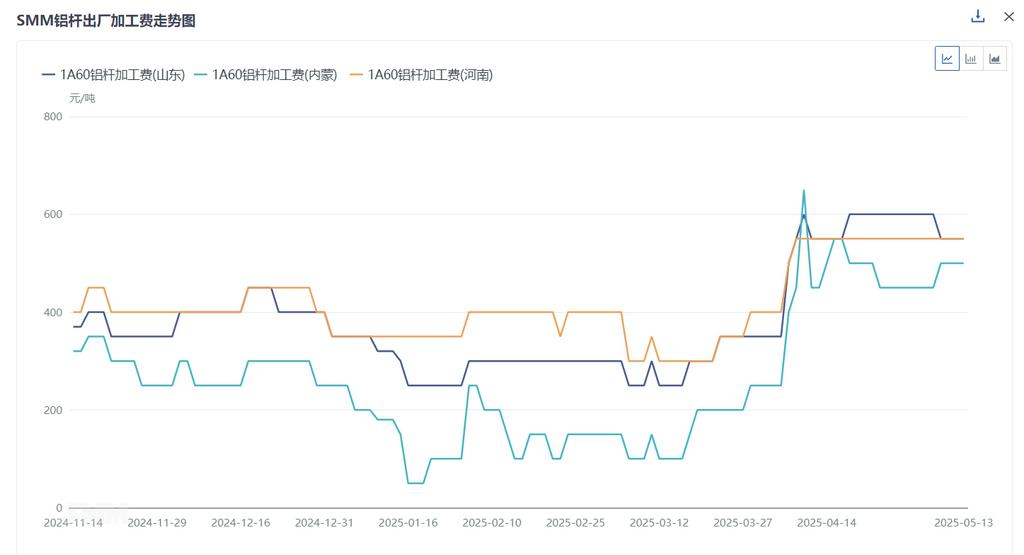

En ce qui concerne les frais de transformation spécifiques, le frais de transformation moyen mensuel départ usine pour le 1A60 en Shandong en avril s'est élevé à 545 yuan/tonne, soit une hausse de 248 yuan/tonne en glissement mensuel ; en Henan, il s'est élevé à 526 yuan/tonne, soit une hausse de 191 yuan/tonne en glissement mensuel ; et en Mongolie intérieure, il s'est élevé à 450 yuan/tonne, soit une hausse de 291 yuan/tonne en glissement mensuel. Parmi les trois principaux pôles commerciaux, le prix moyen mensuel livré en Hebei était de 611 yuan/tonne, soit une hausse de 269 yuan/tonne ; en Jiangsu, il était de 711 yuan/tonne, soit une hausse de 269 yuan/tonne ; et au Guangdong, il était de 622 yuan/tonne, soit une hausse de 94 yuan/tonne. Les frais de transformation dans les différentes régions ont généralement augmenté ce mois-ci, principalement en raison de la forte demande des secteurs en aval, associée à un sentiment d'achat favorable sur le marché. Avec des stocks en usine restant à des niveaux relativement bas de fin mars à début avril, le marché s'est orienté vers les commandes de prévente, renforçant ainsi le pouvoir de négociation des fabricants et entraînant une augmentation significative des frais de transformation.

SMM prévoit qu'en mai, le marché des tiges en aluminium pourrait continuer à connaître une situation d'insuffisance d'offre. La demande rigide de l'industrie des fils et câbles en aluminium a encore de la marge de croissance en termes de consommation de tiges en aluminium. D'autre part, les commandes de production préprogrammées des fabricants devraient aller de 3 à 14 jours, les fabricants fonctionnant à pleine capacité, ce qui indique un certain déficit d'offre sur le marché. En ce qui concerne les frais de transformation, la baisse significative du centre des prix de l'aluminium en avril, combinée à des déficits d'approvisionnement sur le marché, a entraîné une flambée des frais de transformation, atteignant un niveau historique proche de deux ans. On s'attend à ce que, dans le contexte d'un sentiment macroéconomique baissier en mai, il y ait encore de la marge de baisse pour le centre des prix de l'aluminium. Couplé à une demande soutenue sur le marché des tiges en aluminium, les frais de transformation des tiges en aluminium devraient rester à des niveaux élevés, avec une marge de baisse limitée pour les réductions des frais de transformation.