SMM, 8 mai 2025 :

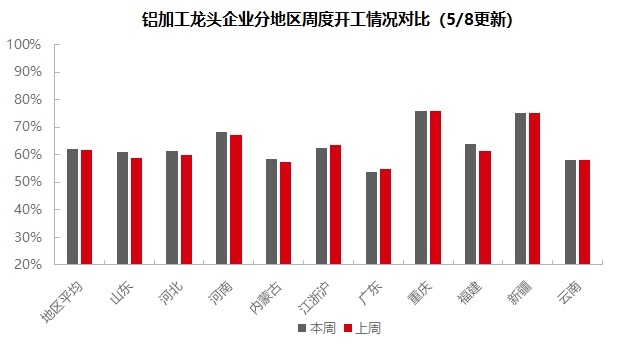

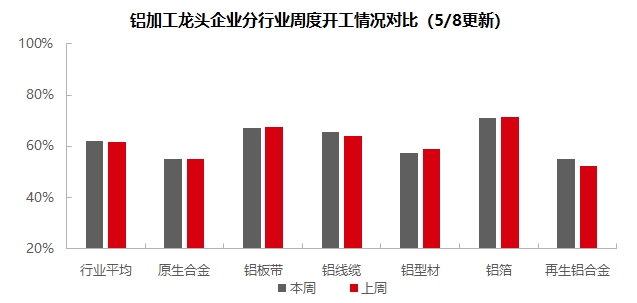

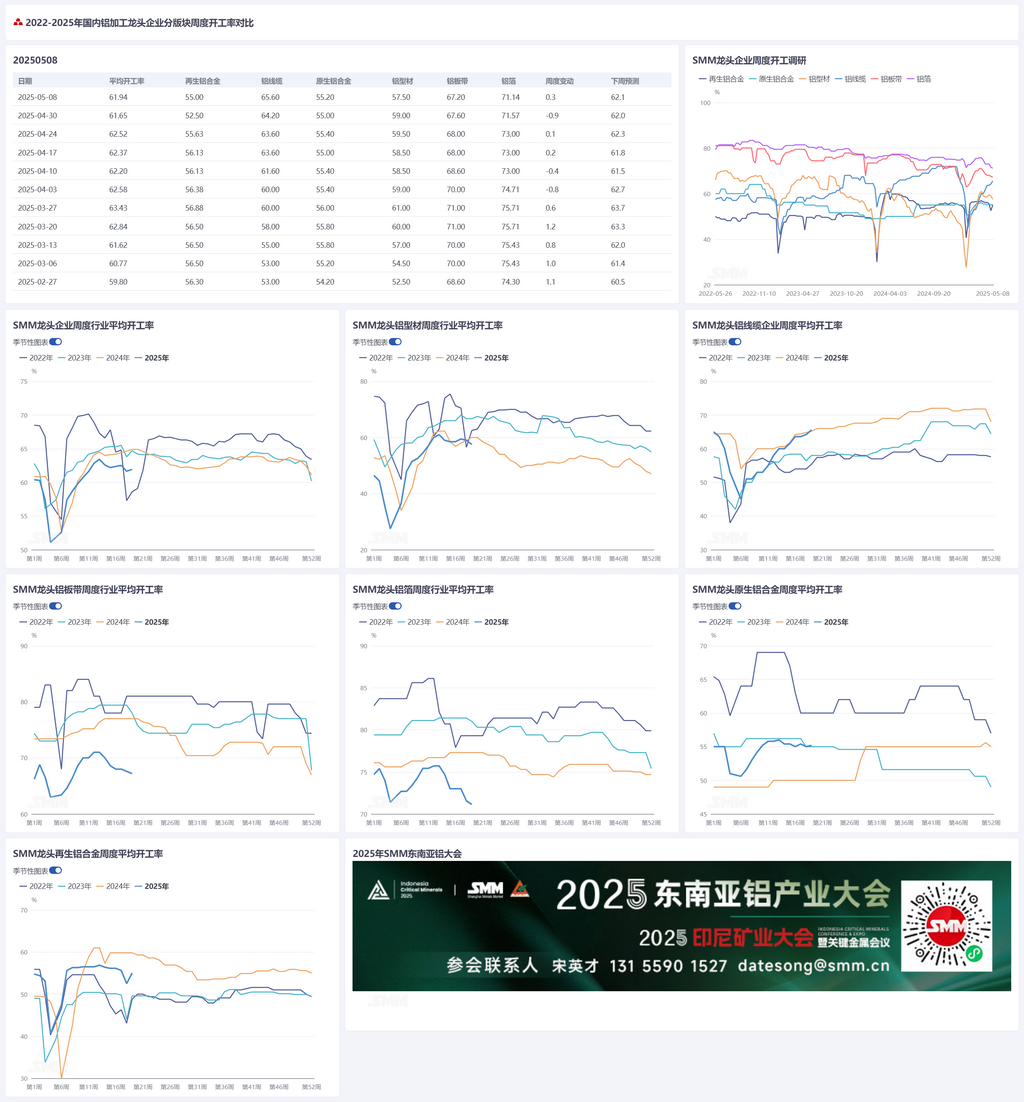

Cette semaine, le taux d'exploitation des grandes entreprises du secteur chinois de la transformation de l'aluminium en aval a augmenté de 0,3 point de pourcentage en glissement hebdomadaire, atteignant 61,9 %. Les taux d'exploitation dans les différents segments ont montré une tendance divergente : le taux d'exploitation des entreprises d'alliages d'aluminium primaires a légèrement augmenté de 0,2 point de pourcentage en glissement hebdomadaire, atteignant 55,2 %. Malgré les travaux de maintenance réalisés cette semaine dans certaines entreprises de l'échantillon, les performances globales de l'industrie ont toujours dépassé les attentes d'avant les vacances. Les commandes au début du mois de mai se sont améliorées par rapport à la fin du mois d'avril et devraient rester stables la semaine prochaine. Le taux d'exploitation des grandes entreprises de tôles, feuilles et bandes d'aluminium a diminué de 0,4 point de pourcentage en glissement hebdomadaire, atteignant 67,2 %. Bien que les entreprises aient généralement maintenu une production normale pendant les vacances de la Fête du Travail et que la demande du marché soit restée modérée, certaines entreprises de l'échantillon ont fait face à de faibles nouvelles commandes. Le taux d'exploitation des entreprises de fils et câbles d'aluminium a augmenté de 1,4 point de pourcentage en glissement hebdomadaire, atteignant 65,6 %. Au début du mois de mai, les commandes de transport et de distribution sont officiellement entrées en phase de livraison, et les commandes réservées précédemment ont commencé à être exécutées, entraînant une augmentation continue des charges de production. Avec le lancement du deuxième lot d'appels d'offres, les commandes à long terme seront efficacement reliées aux commandes existantes. Au cours de la première semaine après les vacances, le taux d'exploitation national des entreprises d'extrusion a légèrement diminué de 1,5 point de pourcentage en glissement hebdomadaire, atteignant 57,5 %. Affectés par les changements dans les commandes de différents constructeurs automobiles finaux, certaines entreprises ont signalé une légère baisse de leurs taux d'exploitation. Cette semaine, certaines entreprises de l'échantillon PV ont maintenu des taux d'exploitation élevés, car les cadres produits cette semaine pouvaient toujours respecter la date limite du 31 mai. Cependant, certaines entreprises ont signalé une baisse continue de la proportion de leur production PV pour faire face à la faiblesse de la demande ultérieure, tout en augmentant la proportion d'autres matériaux industriels tels que les conduites d'énergie. Les entreprises de matériaux de construction ont signalé une faible croissance des commandes cette semaine, se concentrant principalement sur le maintien de la production pour les commandes existantes. Le taux d'exploitation des entreprises de feuilles d'aluminium a diminué de 0,5 point de pourcentage en glissement hebdomadaire, atteignant 71,1 %, entrant dans la saison morte traditionnelle avec une demande divergente. Le taux d'exploitation des entreprises d'aluminium secondaire a rebondi de 2,5 points de pourcentage en glissement hebdomadaire, atteignant 55,0 %, bénéficiant principalement de la reprise de la production dans les usines d'aluminium secondaire après les vacances. Cependant, l'élan de reprise de l'industrie ne pourrait pas être soutenu, et il est prévu que le taux d'exploitation continuera à diminuer la semaine prochaine.SMM prévoit que le taux d'exploitation en aval pourrait légèrement augmenter de 0,1 point de pourcentage la semaine prochaine, pour atteindre 62,1%.

Alliages d'aluminium primaire : Cette semaine, le taux d'exploitation des principales entreprises du secteur national des alliages d'aluminium primaire en Chine est resté globalement stable, augmentant de 0,2 point de pourcentage en glissement hebdomadaire pour atteindre 55,2%. Au cours de la première semaine suivant la fête du 1er mai, les performances opérationnelles des entreprises nationales d'alliages d'aluminium primaire ont légèrement dépassé les attentes d'avant les vacances. Pendant la fête du 1er mai, certaines entreprises ont effectué un arrêt de maintenance de 10 jours et prévoyaient de reprendre l'alimentation demain, avec un impact limité sur le taux d'exploitation global de l'industrie. Après les vacances, les entreprises de l'échantillon ont signalé que les performances des commandes et les conditions d'exploitation au début du mois de mai étaient globalement conformes ou légèrement améliorées par rapport à la fin du mois d'avril. D'une part, il pourrait y avoir des opportunités d'assouplissement des relations commerciales sino-américaines, et il pourrait être prudent pour les entreprises de maintenir le statu quo. De plus, certaines entreprises ont des objectifs de production à atteindre d'ici la mi-année, elles se concentrent donc actuellement sur le maintien des niveaux d'exploitation actuels, la plupart des entreprises du secteur n'ayant pas de plans de réduction de production pour le moment. D'autre part, les prix de l'aluminium étaient au plus bas au début du mois de mai, ce qui a stimulé la consommation en aval des alliages d'aluminium primaire, la demande rigide nationale soutenant la demande de l'industrie. Selon la dernière enquête de SMM, l'impact actuel des droits de douane ne s'est pas encore significativement propagé au côté de la production des alliages d'aluminium primaire. Actuellement, de nombreuses grandes entreprises d'alliages d'aluminium primaire sont toujours en phase de collecte de commandes. L'impact sur le taux d'exploitation de l'industrie des alliages d'aluminium devrait être pleinement visible d'ici la mi-mai. SMM prévoit que le taux d'exploitation de l'industrie maintiendra une tendance stable et légèrement à la hausse la semaine prochaine.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des tôles, feuilles et bandes d'aluminium a diminué de 0,4 point de pourcentage en glissement hebdomadaire pour atteindre 67,2%. Pendant la fête du 1er mai, les principales entreprises du secteur des tôles, feuilles et bandes d'aluminium ont généralement maintenu une production normale. Cependant, certaines entreprises de l'échantillon ont ralenti leur rythme de production en raison d'une baisse des nouvelles commandes, entraînant une légère diminution du taux d'exploitation. Actuellement, la demande globale du marché reste modérée.La demande finale des principaux terminaux de consommation, tels que l'électronique automobile, reste relativement stable. Cependant, la basse saison traditionnelle de la consommation a déjà commencé. Plusieurs entreprises ont signalé une tendance à la baisse des commandes en cours, ce qui pose un risque de baisse du taux d'utilisation des capacités à l'avenir.

Fils et câbles en aluminium : Cette semaine, le taux d'utilisation des capacités des principales entreprises nationales de fils et câbles en aluminium a atteint 65,6 %, soit une augmentation de 1,4 point de pourcentage en glissement mensuel par rapport à la période précédant les vacances, poursuivant ainsi la tendance favorable de l'activité depuis le deuxième trimestre. Début mai, la phase de livraison des commandes de transport et de transformation d'énergie a officiellement commencé. Couplée à l'exécution des commandes précédemment réservées par les entreprises, les charges de production ont continué d'augmenter. Le deuxième appel d'offres pour les matériaux UHV de State Grid a été lancé, avec un total de 147 000 tonnes de commandes de conducteurs et de fils de terre. La période d'ouverture des soumissions est prévue pour le 19 mai, avec des livraisons échelonnées prévues à partir de décembre 2025, formant un lien efficace entre les commandes à terme. Le repli actuel des prix de l'aluminium a incité les entreprises à augmenter leur taux d'utilisation des capacités. Couplé au rythme accéléré de la réception des marchandises par State Grid et à l'abondance des commandes en cours, un effet de synergie s'est formé. On s'attend à ce que le taux d'utilisation des capacités du secteur maintienne une tendance positive.

Extrusion d'aluminium : Au cours de la première semaine après les vacances, le taux d'utilisation des capacités nationales d'extrusion a légèrement diminué de 1,5 point de pourcentage en glissement hebdomadaire, pour atteindre 57,5 %. Par segment, certaines grandes entreprises d'extrusion automobile de l'est et du sud de la Chine ont signalé une légère baisse de leur taux d'utilisation des capacités par rapport à la semaine dernière. La raison principale est qu'il y a eu des changements dans les commandes de mai, avec des augmentations ou des diminutions des commandes de différents constructeurs automobiles finaux. Certaines petites et moyennes entreprises de l'est de la Chine ajusteront leur gamme de produits en fonction des conditions réelles des commandes. En ce qui concerne l'extrusion photovoltaïque, certaines grandes entreprises d'extrusion photovoltaïque ont signalé qu'elles maintenaient leur pleine capacité de production cette semaine. La raison principale est que les cadres produits cette semaine peuvent toujours être livrés pour la période du 31 mai. Cependant, selon l'enquête de SMM, certaines entreprises du Shandong ont signalé que leur part de capacité d'extrusion photovoltaïque s'était encore réduite depuis le début du mois de mai. Les commandes d'autres matériaux industriels, tels que les tubes en alliage d'aluminium dans le secteur de l'énergie, sont relativement saturées et stables, avec une part accrue dans leur gamme de produits.Dans le segment de l'extrusion pour la construction, certaines entreprises de matériaux de construction du centre et de l'est de la Chine ont signalé une croissance atone des nouvelles commandes cette semaine, avec une légère baisse des taux d'exploitation. La plupart des entreprises sont principalement en train de digérer les commandes existantes. Il est à noter que quelques usines d'extrusion du centre de la Chine ont signalé des obstacles dans l'achat de matières premières cette semaine. La principale raison qu'elles ont citée est la baisse fluctuante des prix de l'aluminium cette semaine, qui a conduit à une augmentation de la réticence à vendre chez les fonderies et les négociants d'aluminium en amont. SMM continuera à suivre la mise en œuvre effective des commandes dans les différents secteurs.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de feuille d'aluminium a diminué de 0,5 point de pourcentage en glissement hebdomadaire, à 71,1 %. Récemment, la demande de feuille d'aluminium a montré une tendance divergente. La demande de feuille pour batteries, de feuille pour brasage et d'autres produits fortement liés à l'industrie automobile est restée relativement stable, mais on observe un sentiment croissant d'affaiblissement des commandes ultérieures. La concurrence pour les produits de feuille d'aluminium à faible valeur ajoutée, tels que la feuille d'aluminium domestique et la feuille d'aluminium pour conteneurs, s'est intensifiée. Les réductions de production de Tetra Pak et la mise en service de nouvelles capacités ont également directement conduit à une forte baisse des frais de transformation pour la feuille d'aluminium pour emballage double zéro. Avec le début officiel de la saison morte traditionnelle, l'enthousiasme de production des entreprises de feuille d'aluminium a été encore plus freiné en raison de l'affaiblissement de la demande. On s'attend à ce que le taux d'exploitation des entreprises de feuille d'aluminium fluctue à la baisse à l'avenir.

Aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'aluminium secondaire a augmenté de 2,5 points de pourcentage en glissement hebdomadaire, à 55,0 %, principalement grâce à la reprise de la production dans les usines d'aluminium secondaire après les vacances. Cependant, la tendance au réchauffement de l'industrie n'a pas pu se poursuivre. Après les vacances du 1er mai, l'effet de la saison morte traditionnelle de la consommation est devenu apparent, couplé à l'impact des politiques tarifaires, entraînant une baisse des commandes nationales et étrangères. Le volume des transactions sur le marché au comptant a continué à stagner à un niveau bas. De plus, la baisse continue des prix de l'aluminium a exacerbé le sentiment d'attentisme chez les entreprises en aval. Actuellement, l'industrie est confrontée à des pressions bidirectionnelles : du côté de l'offre, affectée par la contraction de la circulation des matières premières, les coûts d'achat des déchets d'aluminium restent élevés ; du côté de la demande, elle est freinée par l'écart croissant des commandes terminales.Affectés par cela, certaines usines d'aluminium secondaire ont réduit leur niveau d'activité. On s'attend à ce que le taux d'activité du secteur continue de diminuer en mai.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)