Cette semaine, les stocks d'acier de construction sont passés d'une baisse à une hausse. Le stock total de barres d'armature s'élevait à 6,1434 millions de tonnes, en hausse de 1,65 % en glissement hebdomadaire, tandis que le stock total de fil machine était de 1,2248 million de tonnes, en hausse de 3,73 % en glissement hebdomadaire. Du côté de l'offre, les aciéries à haut fourneau ont continué à dégager des marges bénéficiaires dans la production de matériaux de construction cette semaine, avec une volonté de production modérée, maintenant des niveaux de production normaux. Cependant, les aciéries EAF ont connu une faible rentabilité et une demande affaiblie, ce qui a conduit certaines usines à four électrique du Sud de la Chine à réduire leurs heures d'exploitation. De plus, certaines usines à four électrique du Centre et du Sud-Ouest de la Chine ont subi une maintenance temporaire en raison de problèmes d'approvisionnement en matières premières, entraînant une légère baisse globale de l'offre. Du côté de la demande, pendant les vacances de la Fête du Travail, le transport des marchandises a été entravé et les activités de construction dans certaines régions ont été temporairement suspendues. Par la suite, des précipitations et des inondations se sont produites dans le Sud de la Chine, entravant davantage la progression des travaux de construction sur les chantiers. La performance globale de la demande a été moyenne.

Cette semaine, le stock total de barres d'armature était de 6,1434 millions de tonnes, en hausse de 99 600 tonnes, soit 1,65 % en glissement hebdomadaire (valeur précédente : -7,83 %). Par rapport à la même période de l'année lunaire précédente, il a diminué de 1,5725 million de tonnes, soit 20,38 % en glissement annuel (valeur précédente : -26,66 %).

Tableau 1 : Aperçu des stocks de barres d'armature

Source des données : SMM

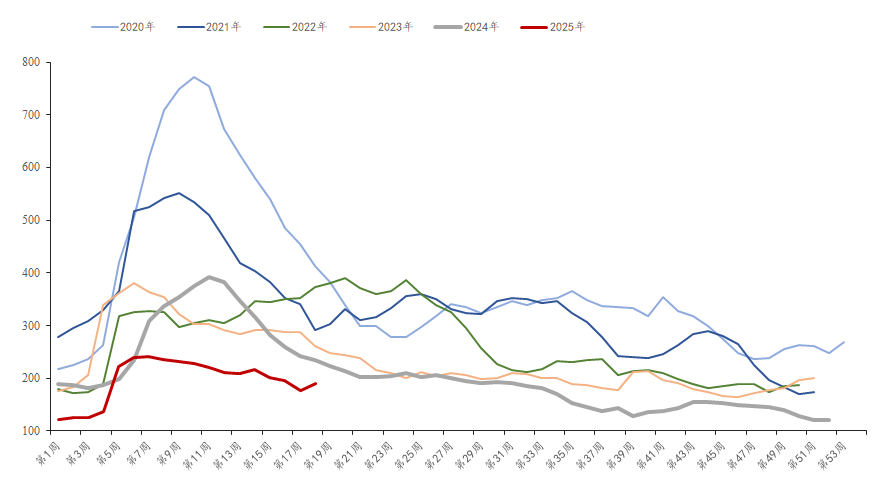

Cette semaine, le stock de barres d'armature en usine était de 1,9073 million de tonnes, en hausse de 151 000 tonnes, soit 8,60 % en glissement hebdomadaire (valeur précédente : -9,78 %), et en baisse de 228 000 tonnes, soit 10,68 % en glissement annuel (valeur précédente : -21,08 %). En raison de la baisse du centre de prix des barres d'armature à terme et des prix au comptant après les vacances, et du fort sentiment d'attentisme sur le marché dans un contexte de perturbations des politiques macroéconomiques, l'enthousiasme global des agents pour la réception des marchandises était faible. Par conséquent, les stocks en usine se sont accumulés et la pression sur les stocks a augmenté.

Graphique 1 : Aperçu des tendances des stocks d'usine de barres d'armature de 2020 à 2025

Source des données : SMM

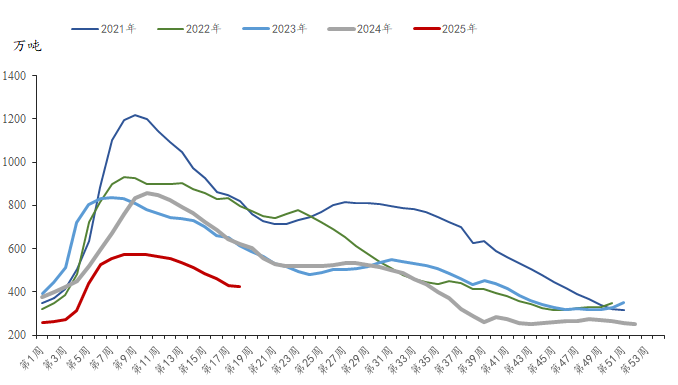

Cette semaine, le stock social de barres d'armature était de 4,2361 millions de tonnes, en baisse de 51 500 tonnes, soit 1,20 % en glissement hebdomadaire (valeur précédente : -7,01 %), et en baisse de 1,3445 million de tonnes, soit 24,09 % en glissement annuel (valeur précédente : -28,72 %). Pendant les vacances, le transport a été entravé et les stocks de réserve en aval ont continué à être consommés.Après les vacances, il y a eu des comportements de réapprovisionnement en aval, entraînant une réduction continue des stocks sociaux globaux.

Graphique 2 : Aperçu des tendances des stocks sociaux de barres d'armature de 2021 à 2025

Source des données : SMM

En ce qui concerne l'offre, il existe une divergence de profits entre les aciéries à flux long et à flux court. Les aciéries à haut fourneau ont toujours des marges bénéficiaires dans la production de matériaux de construction et devraient reprendre la production conformément à leurs calendriers de maintenance tout en réapprovisionnant les spécifications. Selon l'enquête de SMM, le calendrier de production des matériaux de construction des aciéries en mai devrait augmenter légèrement. Les aciéries EAF, cependant, font face à une faible rentabilité et à des difficultés de collecte de la ferraille, les usines à four électrique réduisant leurs heures d'exploitation et arrêtant la production. Dans l'ensemble, l'offre de matériaux de construction pourrait augmenter légèrement. Du côté de la demande, les vitesses de construction en aval devraient progressivement se redresser après les vacances, avec une forte probabilité de vague de libération de la demande. On s'attend à ce que les stocks d'acier de construction passent d'une augmentation à une diminution la semaine prochaine, mais la vitesse globale de déstockage ralentira.