Introduction

En avril 2025, l'industrie chinoise de l'hydrogène vert a connu une période de croissance explosive. Selon les statistiques de SMM, la nouvelle capacité mensuelle des projets liés à l'hydrogène vert à l'échelle nationale a dépassé 82 300 tonnes d'hydrogène vert, 2,35 millions de tonnes d'ammoniac vert et 2,2 millions de tonnes d'alcool vert, couvrant l'ensemble de la chaîne industrielle, de la production au stockage, au transport et à l'application de l'hydrogène. De la Mongolie-Intérieure au Qinghai, et des électrolyseurs alcalins à la technologie PEM, l'industrie chinoise de l'hydrogène vert dépasse le goulot d'étranglement de l'échelle par des voies diversifiées et réalise des applications de référence dans les secteurs des transports et de l'industrie.

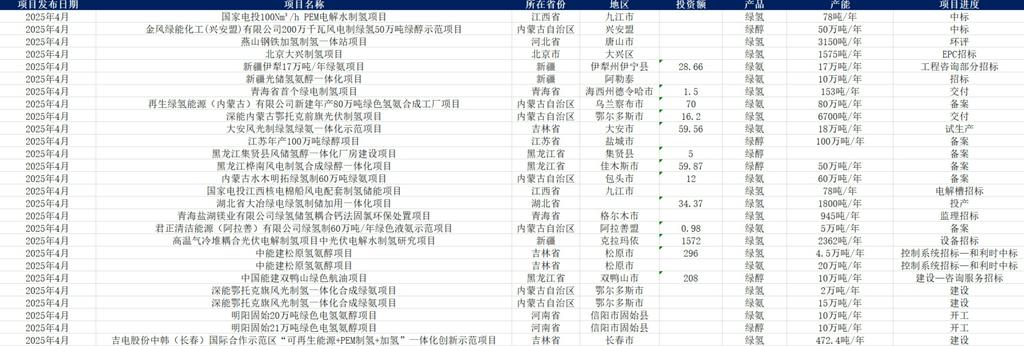

I. Les projets d'hydrogène vert « fleurissent dans plusieurs régions » : les nouveaux investissements d'avril ont dépassé 100 milliards de yuans, la répartition régionale rompt avec la concentration

Selon les données de SMM, 25 projets d'hydrogène vert ont fait de nouveaux progrès à l'échelle nationale en avril 2025, avec un investissement total qui devrait dépasser 100 milliards de yuans. La répartition des projets a présenté une caractéristique « décentralisée » :

la Mongolie-Intérieure est en tête avec 6 projets, tirant parti de ses ressources éoliennes et solaires pour établir des bases intégrées de production d'hydrogène à partir de l'énergie éolienne et solaire ;

le Xinjiang, le Heilongjiang et le Jilin comptent chacun 3 projets, mettant l'accent sur les percées dans les technologies de production et de stockage de l'hydrogène vert dans les régions froides ;

les provinces du centre et de l'est, telles que le Hubei, le Hebei et le Henan, sont entrées sur le marché grâce à un modèle de complémentarité multi-énergies « hydrogène-stockage-chaleur ».

La logique derrière la décentralisation régionale

Impulsion politique : les gouvernements locaux ont inclus l'hydrogène vert comme une norme dans les « parcs industriels zéro carbone », réduisant le seuil des ratios d'énergie éolienne et solaire grâce à des subventions ;

Adaptation aux ressources : les régions de haute latitude et de haute altitude ont exploré les technologies de production d'hydrogène dans des environnements extrêmes, la Mongolie-Intérieure et le Qinghai devenant des terrains d'essai technologique ;

Orientation du marché : les provinces du centre et de l'est ont tiré parti de la demande chimique et des transports pour stimuler le soutien des sources d'hydrogène.

II.Lancement de projets pilotes : le « Conte de deux villes » du Hubei et du Qinghai repousse les limites technologiques

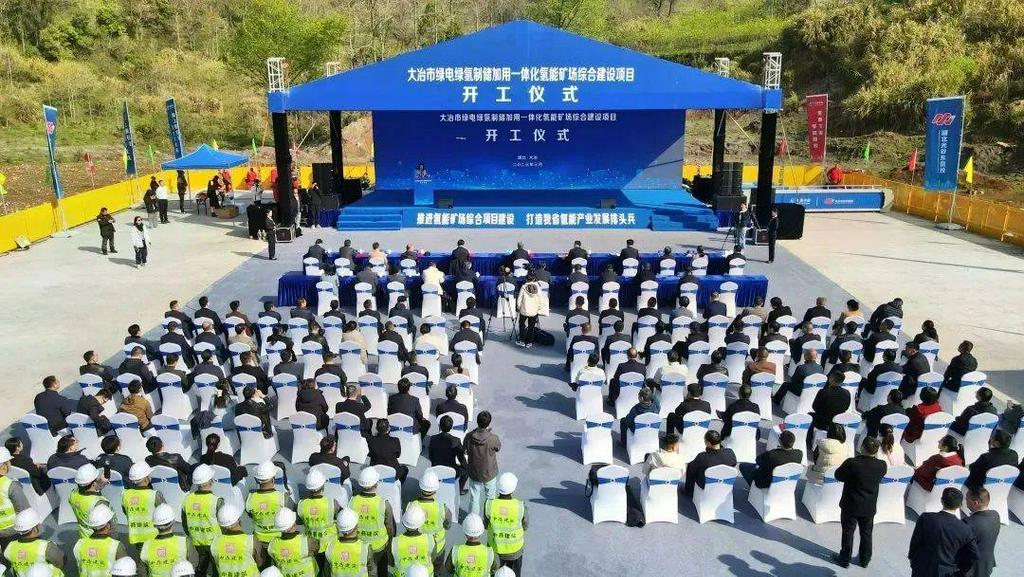

1. Daye, Hubei : premier modèle de « chaîne industrielle complète de l'hydrogène » de niveau national en Chine

En tant que premier projet national d'hydrogène de la province du Hubei, le projet intégré de production, stockage et application d'électricité verte et d'hydrogène vert de Daye est entré dans une phase d'exploitation intensive en avril :

Percée technologique : premier cas national à adopter une double technologie « électrolyseurs à membrane échangeuse de protons alcalins + PEM », conciliant les besoins de grande échelle à faible coût et de réponse rapide ;

Révolution du stockage et du transport : collaboration avec l'Institut de mécanique des roches et des sols de l'Académie chinoise des sciences pour transformer les grottes de mines abandonnées en « stockage d'hydrogène souterrain », résolvant le problème du coût du stockage et du transport gazeux à haute pression ;

Mise en œuvre de scénarios

: le 11 avril, la station d'énergie intégrée de Daye Est a été mise en service, avec une capacité quotidienne de ravitaillement en hydrogène de 7 tonnes ;

Le 18 avril, 12 bus à hydrogène ont été mis en service, avec des stations de ravitaillement en hydrogène associées réalisant un cycle fermé de « production-stockage-ravitaillement » sur toute la chaîne.

Avantages économiques et environnementaux :

Réduction annuelle des émissions de CO2 de 227 800 tonnes, équivalant à la plantation de 1,27 million d'arbres ;

Production annuelle d'électricité verte de 400 millions de kWh, capacité de production d'hydrogène vert de 5 000 tonnes et sous-produit d'oxygène de 40 000 tonnes.

2. Delingha, Qinghai : le projet de production d'hydrogène par électrolyse PEM à la plus haute altitude au monde atteint une livraison commerciale

Le projet de démonstration de production d'hydrogène par électrolyse de l'eau PEM de Delingha, construit par China Huadian, a réalisé sa première livraison d'hydrogène vert le 27 avril, établissant trois records mondiaux :

Percée technologique : Développement d'un système de contrôle coordonné « solaire-hydrogène-stockage » pour faire face aux conditions extrêmes à une altitude de 3 000 mètres avec un écart de température entre le jour et la nuit dépassant 30 °C, réduisant le taux de dégradation de l'efficacité électrolytique de 60 % par rapport aux solutions traditionnelles ;

Localisation des équipements : Adoption de membranes échangeuses de protons à acide perfluorosulfonique pour remplacer les électrolyseurs alcalins, atteignant une pureté de l'hydrogène de 99,999 %, répondant aux exigences haut de gamme des véhicules à pile à combustible ;

Innovation du modèle commercial : En tant que projet de soutien de la mégabase « Shagehuang », l'hydrogène vert est directement fourni aux parcs chimiques environnants, créant un système en boucle fermée de « production d'énergie éolienne et solaire-production d'hydrogène-consommation chimique."

III. Analyse des tendances de l'industrie : du « démonstrateur » à la « commercialisation », le point tournant économique de l'hydrogène vert devient évident

1. Accélération de la diversification des voies technologiques

Les électrolyseurs alcalins (ALK) continuent de dominer les scénarios à grande échelle et à faible coût (par exemple, les projets de production d'hydrogène éolien et solaire en Mongolie intérieure) ;

Les électrolyseurs PEM, avec leurs percées en matière de haute précision et d'avantages de démarrage et d'arrêt rapides, gagnent du terrain dans les hubs de transport (par exemple, les stations de ravitaillement en hydrogène dans le Hubei) et les environnements extrêmes (par exemple, le Qinghai) ;

Le stockage et le transport liquides, le stockage de l'hydrogène à l'état solide sont entrés dans la phase de vérification technique, le modèle de « stockage souterrain de l'hydrogène » de Daye pouvant devenir une nouvelle orientation pour le stockage et le transport à haute densité.

2. Expansion des scénarios d'application de l'hydrogène vert

Secteur des transports : Les bus et les poids lourds à hydrogène accélèrent le remplacement des véhicules diesel, avec 12 nouveaux bus à hydrogène et 200 commandes de poids lourds ajoutées en avril ;

Secteur industriel : Les capacités de production d'ammoniac vert et de méthanol vert sont en plein essor, avec une capacité de production d'ammoniac vert de 2,35 millions de tonnes, dont 60 % sont destinées à l'exportation d'ammoniac synthétique vers le marché européen ;

Secteur de l'énergie : Des projets pilotes d'injection d'hydrogène vert dans le réseau électrique pour le réglage de la charge ont été lancés, la production annuelle d'électricité verte du projet de Daye étant capable de couvrir les besoins en électricité de 50 000 ménages.

3. Double moteur de la politique et des capitaux

Côté politique : La troisième tranche de subventions pour les groupements de villes à pile à combustible est orientée vers la production d'hydrogène vert, des régions comme la Mongolie intérieure et le Xinjiang introduisant des voies vertes pour les approbations d'« intégration éolienne-solaire-hydrogène-stockage » ;

Côté des capitaux : Des entreprises telles que Sinopec et Guohong Hydrogen Energy accélèrent le déploiement de projets intégrés de production d'hydrogène éolien et solaire, les investissements divulgués dans l'hydrogène vert dépassant 30 milliards de yuans d'ici 2025.

Conclusion

De la « référence nationale de la chaîne industrielle complète » du Hubei au « projet PEM à la plus haute altitude mondiale » de l'Qinghai, l'industrie chinoise de l'hydrogène vert est en train de surmonter les obstacles à une application à grande échelle grâce à la double impulsion des avancées technologiques et des innovations en matière de scénarios. Avec près de 60 projets déposés qui devraient entrer en service en 2026-2027 (d'une capacité totale prévue dépassant 500 000 tonnes par an), l'hydrogène vert pourrait déclencher une nouvelle vague de révolutions de substitution dans les secteurs de la chimie, des transports et des SSE, devenant ainsi un pilier central du nouveau système énergétique.