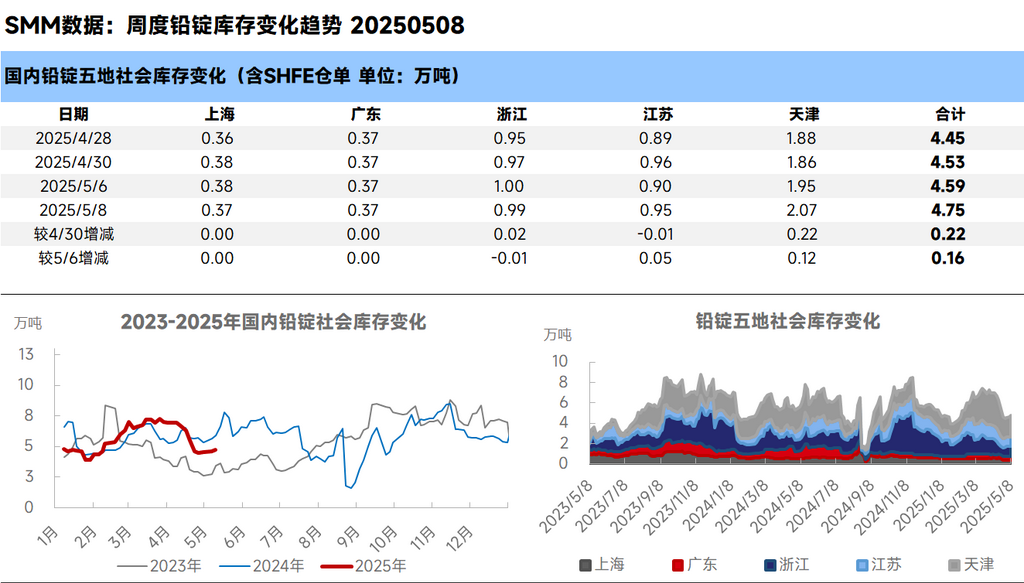

SMM News du 8 mai : Selon SMM, au 8 mai, les stocks sociaux totaux de lingots de plomb dans les cinq régions suivies par SMM ont atteint 47 500 tonnes, soit une augmentation de 2 200 tonnes par rapport au 30 avril et de 1 600 tonnes par rapport au 6 mai.

Après les vacances de la Fête du Travail, la faiblesse de la consommation sur le marché des batteries au plomb-acide a persisté, certaines entreprises continuant d'utiliser leurs stocks précédents, ce qui a entraîné une demande limitée pour l'achat de lingots de plomb. Dans le même temps, à mesure que les cours du plomb s'affaiblissaient, les entreprises en aval ont adopté une attitude d'attente, ne procédant qu'à des achats juste-à-temps et n'étant pas en mesure de digérer rapidement les stocks de lingots de plomb accumulés pendant les vacances. Alors que le week-end approchait, les cours du plomb ont cessé de baisser et ont rebondi, l'écart entre les cours à terme et les cours au comptant s'élargissant progressivement. Par exemple, les prix de sortie d'usine pour les principaux approvisionnements en plomb primaire dans les zones de production sont passés d'une décote de 80 à 120 yuan/tonne par rapport au contrat SHFE plomb 2506 au début de la semaine à une décote actuelle de 120 à 220 yuan/tonne. La semaine prochaine, le contrat SHFE plomb 2505 devrait entrer en livraison, la volonté des fournisseurs de transférer vers les entrepôts de livraison augmentant. Les stocks des marques de livraison passent des stocks en usine aux entrepôts de livraison, entraînant une nouvelle augmentation des stocks sociaux de lingots de plomb, et il y a encore de la place pour une augmentation supplémentaire avant la livraison.