》Consultez les cotations, les données et les analyses de marché de l'aluminium au comptant de SMM

》Abonnez-vous pour consulter les tendances historiques des prix de l'aluminium au comptant de SMM

Actualités SMM du 6 mai 2025 :

Selon les données de SMM, le coût total moyen toutes taxes comprises de l'industrie de l'aluminium en Chine en avril 2025 était de 16 386 yuan/t, en baisse de 3,7 % en glissement mensuel et de 0,9 % en glissement annuel, principalement en raison du repli important des prix de l'alumine pendant cette période. Les données de SMM montrent que l'indice SMM Alumina moyen mensuel pendant cette période (26 mars-25 avril) était de 2 954,95 yuan/t, en baisse de 10,62 % en glissement mensuel. Le prix au comptant moyen de l'aluminium SMM A00 en avril 2025 était d'environ 20 074 yuan/t (26 mars-25 avril), avec des bénéfices moyens de l'industrie de l'aluminium en Chine d'environ 3 688 yuan/t.

Fin avril 2025, la capacité opérationnelle de l'aluminium en Chine atteignait 43,91 millions de tonnes, et le coût total le plus élevé de l'industrie était tombé à 19 218 yuan/t. Si l'industrie utilise le prix moyen mensuel pour mesurer, 100 % de la capacité opérationnelle de l'aluminium en Chine était rentable en avril.

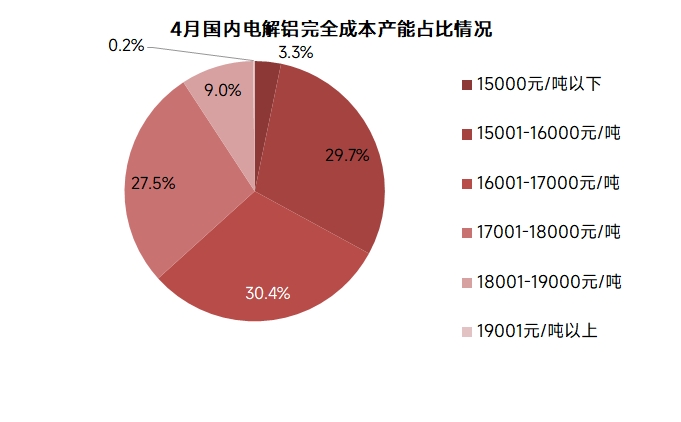

Du point de vue de la fourchette de répartition des coûts de la capacité de l'aluminium :

La fourchette de répartition globale du coût total de l'aluminium en avril s'est déplacée vers le bas. En avril 2025, le coût total le plus bas de l'aluminium était d'environ 13 289 yuan/t, et le plus élevé était d'environ 19 218 yuan/t. En mars, le coût total le plus bas était d'environ 13 865 yuan/t, et le plus élevé était d'environ 20 089 yuan/t. La répartition des capacités était la suivante :

En mars, la capacité avec un coût total inférieur à 15 000 yuan/t représentait 3,3 % ;

La capacité avec un coût total compris entre 15 001 et 16 000 yuan/t représentait 29,7 % ;

La capacité avec un coût total compris entre 16 001 et 17 000 yuan/t représentait 30,4 % ;

La capacité avec un coût total compris entre 17 001 et 18 000 yuan/t représentait 27,5 % ;

La capacité avec un coût total compris entre 18 001 et 19 000 yuan/t représentait 9,0 % ;

La capacité avec un coût total supérieur à 19 001 yuan/t représentait 0,2 %.

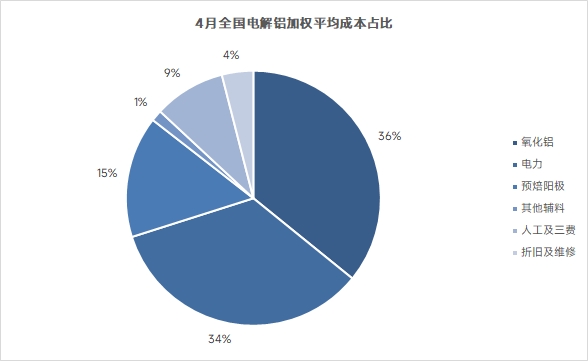

Côté coûts, du point de vue de la ventilation des coûts :

En termes de matières premières d'alumine, selon les données de SMM, l'indice SMM Alumina moyen en avril était de 2 955 yuan/t (26 mars-25 avril). Le coût moyen pondéré de l'alumine pour l'industrie de l'aluminium en Chine en avril a diminué de 10,4 % en glissement mensuel, représentant 39 % du coût total de l'aluminium. Actuellement, avec la mise en service de nouvelles capacités et la reprise des capacités en maintenance, la capacité opérationnelle de l'alumine a rebondi de manière significative, augmentant de 3,48 millions de tonnes/an en glissement hebdomadaire. À court terme, certaines raffineries d'alumine ont des plans de maintenance et de réduction de la production, mais dans le même temps, les nouvelles capacités d'alumine augmenteront encore leur production, et la capacité opérationnelle de l'alumine pourrait fluctuer légèrement. Dans l'ensemble, le resserrement de l'offre au comptant de l'alumine causé par les arrêts de production et les arrêts de maintenance concentrés au début de la période devrait s'atténuer quelque peu, et les prix à court terme devraient continuer à fluctuer à la baisse.

En termes de matières auxiliaires, le prix de l'anode précuite a continué d'augmenter en avril, principalement en raison du fait que, bien que le prix de la matière première coke de pétrole ait montré une tendance à la faiblesse, il est resté à un niveau élevé, fournissant un fort soutien aux coûts. En ce qui concerne le fluorure d'aluminium, le coût des matières premières est resté élevé, et la tendance à la contraction du côté de l'offre s'est poursuivie, entraînant une augmentation significative des prix du fluorure d'aluminium en avril. L'effet combiné de ces deux facteurs a directement fait augmenter le coût de production de l'aluminium en avril. Entrant en mai, le paysage du marché a changé. Affecté par la baisse continue des prix due à la faiblesse de la demande en aval sur le marché des matières premières de l'anode précuite, il a commencé à baisser. Le marché du fluorure d'aluminium a également subi une forte pression à la baisse des prix en raison de la baisse continue du côté des coûts. Dans l'ensemble, il est prévu que le marché des matières auxiliaires montrera une tendance à la baisse en mai, ce qui fera baisser simultanément le coût de production de l'aluminium.

En termes de prix de l'électricité, les prix de l'électricité sont restés globalement stables en avril. Dans certaines régions, la baisse des prix du charbon a entraîné une diminution des coûts de l'électricité. Le prix moyen national de l'électricité en avril a légèrement diminué, les coûts de l'électricité représentant 34 % du coût total de l'aluminium. Entrant en mai, les prix de l'électricité devraient rester stables, et il faudra ensuite prêter attention aux changements dans les réductions des prix de l'électricité après l'entrée de la saison des pluies dans le sud-ouest de la Chine.

Entrant en mai 2025, le prix moyen mensuel de l'alumine continue de baisser ; les coûts des matières auxiliaires sont en baisse ; les coûts de l'électricité restent stables. Dans l'ensemble, le coût de l'aluminium devrait montrer une tendance à la baisse. En résumé, SMM prévoit que le coût total moyen toutes taxes comprises de l'industrie de l'aluminium en Chine en mai 2025 sera d'environ 16 000-16 400 yuan/t.

Source des données : SMM Cliquez sur la base de données sectorielle de SMM pour plus d'informations

(Mingxin Guo 021-51595800)