Actualités SMM du 18 avril : Le 4 avril 2025, le ministère du Commerce et l'Administration générale des douanes ont conjointement publié un avis visant à mettre en œuvre des contrôles à l'exportation sur sept catégories d'articles liés aux terres rares moyennes et lourdes, notamment le samarium, le gadolinium, le terbium et le dysprosium, couvrant diverses formes telles que les métaux, les alliages et les matériaux d'aimants permanents.

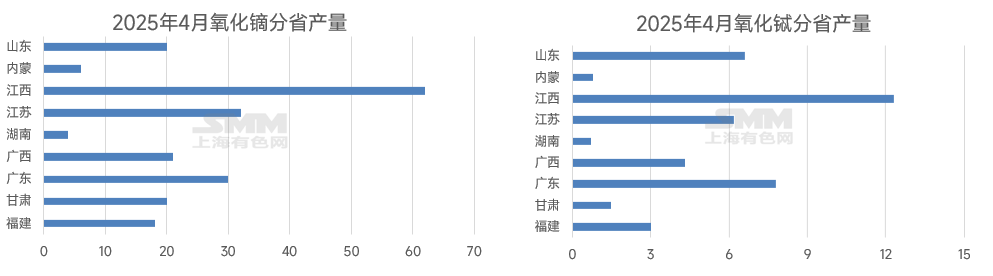

En tant que force dominante dans la chaîne d'approvisionnement mondiale des terres rares, la Chine contrôle environ 85 % de la capacité mondiale de fusion. Ce contrôle a directement conduit à une augmentation du déficit d'approvisionnement en terres rares moyennes et lourdes sur les marchés étrangers, affectant notamment des variétés clés telles que le dysprosium et le terbium. Les pays développés tels que les États-Unis, l'Europe, le Japon et la Corée du Sud dépendent fortement de l'approvisionnement chinois en terres rares moyennes et lourdes. Par exemple, 70 % des terres rares importées par les États-Unis proviennent de Chine. À ce jour, un mois après la mise en œuvre des contrôles à l'exportation des terres rares, les prix à l'étranger des terres rares moyennes et lourdes ont rapidement augmenté. Au cours du mois dernier, le prix de l'oxyde de dysprosium en Europe a presque triplé, tandis que celui de l'oxyde de terbium a plus que doublé. Cependant, les prix intérieurs du dysprosium et du terbium sont restés stables, élargissant encore davantage l'écart de prix entre les marchés intérieur et étranger.

Selon une enquête SMM, certains acteurs de l'industrie ont de grandes attentes concernant les prix intérieurs du dysprosium et du terbium, estimant que la hausse soutenue des prix à l'étranger à court terme pourrait se répercuter sur le marché intérieur. De plus, l'approvisionnement actuel en minerais de terres rares en provenance du Myanmar reste très limité et, avec l'arrivée de la saison des pluies en Asie du Sud-Est, l'approvisionnement intérieur en terres rares moyennes et lourdes pourrait également diminuer. Du point de vue des producteurs en amont, le marché intérieur des terres rares moyennes et lourdes pourrait faire face à une situation de faiblesse de l'offre et de la demande à court terme. Les entreprises doivent prêter attention à la publication des indicateurs de fusion et de séparation ainsi qu'à leurs propres rythmes de production. Du côté de la demande, les restrictions à l'exportation des aimants permanents haute performance NdFeB pourraient affecter la chaîne d'approvisionnement internationale de la fabrication haut de gamme. Il convient toutefois de noter que le développement des industries d'utilisation finale impulsé par les politiques nationales pourrait continuer à stimuler la croissance de la demande en NdFeB, ce qui soutiendra l'équilibre entre l'offre et la demande des produits de terres rares.

Compte tenu de tous les aspects, la Chine conserve toujours une position dominante dans le domaine des terres rares grâce à ses capacités et à ses avantages technologiques. La reconfiguration des chaînes d'approvisionnement étrangères pourrait stimuler les percées dans les technologies de substitution ou de recyclage, mais il sera difficile de modifier la position dominante de la Chine à court terme. La pénurie d'approvisionnement et la hausse des prix du dysprosium et du terbium sont devenues inévitables à court terme.

》Demander un essai gratuit de la base de données SMM sur la chaîne industrielle des métaux