Pendant les vacances de la Fête du Travail, les événements à risque se sont accumulés sur les marchés financiers mondiaux. La Banque du Japon a maintenu les taux d'intérêt inchangés, comme prévu, et a abaissé ses prévisions de croissance économique. Le solide rapport sur les emplois non agricoles américains d'avril a repoussé les anticipations de baisses des taux d'intérêt par la Réserve fédérale américaine (Fed). L'OPEP a accepté d'augmenter sa production pétrolière de 411 000 barils par jour (bpj) en juin et devrait encore accélérer le rythme de ses augmentations de production.

L'économie américaine s'est contractée pour la première fois en trois ans au premier trimestre, les entreprises ayant accumulé des stocks avant la mise en œuvre des droits de douane, ce qui a entraîné des importations record. Le secteur manufacturier américain s'est encore contracté en avril, les droits de douane comprimant les chaînes d'approvisionnement et maintenant les prix des intrants à un niveau élevé. Les demandes initiales d'indemnisation du chômage aux États-Unis ont atteint un pic de deux mois, dépassant les attentes du marché.

Les actions américaines ont progressé régulièrement, les trois principaux indices atteignant de nouveaux sommets depuis plus d'un mois, l'accent étant mis sur les perspectives de politique de la Fed. Les actions japonaises ont augmenté pour le septième jour de bourse consécutif, marquant la plus longue série de gains depuis août 2023. L'indice Hang Seng de Hong Kong a atteint un sommet de près d'un mois dans un contexte de signes d'apaisement des tensions commerciales. L'indice du dollar américain a reculé de ses sommets de trois semaines, soutenu par des données solides sur l'emploi et un relâchement des tensions commerciales. Le yuan offshore s'est renforcé au-delà de la barre des 7,20 par rapport au dollar américain pour la première fois depuis novembre dernier.

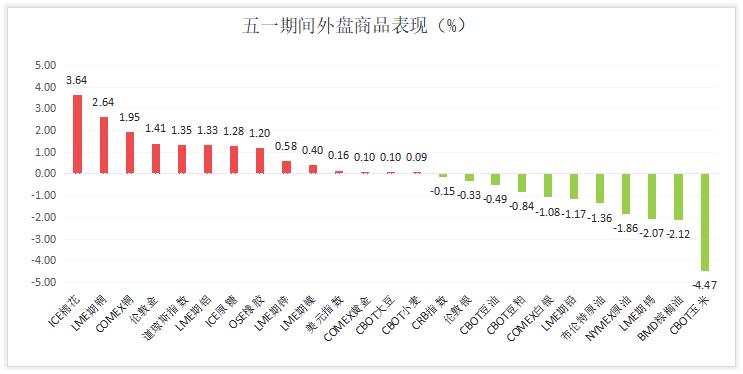

Dans le domaine des matières premières, le soja du CBOT a touché le fond et a rebondi, après avoir brièvement atteint un creux de deux semaines, sous l'influence du sentiment de guerre commerciale. Le cuivre sur le LME a continué de rebondir en mai, les espoirs reposant sur un apaisement des tensions commerciales. Les prix de l'or ont rebondi d'un creux de deux semaines, pesés par un rapport sur l'emploi solide. Les prix du pétrole ont continué de baisser, les craintes d'une augmentation de l'offre due aux augmentations accélérées de la production de l'OPEP pesant sur les cours.

**Les actions américaines progressent pour la deuxième semaine consécutive**

Les actions américaines ont fortement progressé pendant les vacances de la Fête du Travail, l'indice hebdomadaire progressant pour la deuxième semaine consécutive. Les trois principaux indices ont atteint de nouveaux sommets depuis plus d'un mois, soutenus par des données économiques solides et par la perspective possible d'un apaisement des tensions commerciales. Les États-Unis ont créé 177 000 emplois en avril, dépassant les attentes, le taux de chômage restant stable à 4,2%. Ces données ont contribué à apaiser les inquiétudes concernant un ralentissement économique. Plus tôt, le Département du commerce américain avait rapporté que le PIB américain s'était contracté pour la première fois en trois ans, sous l'effet d'une hausse des importations dues aux droits de douane. La réunion de la Fed cette semaine mettra à l'épreuve le rebond important des actions américaines, les investisseurs s'attendant à ce que la Fed reprenne les baisses des taux d'intérêt dans les mois à venir. Bien que le marché s'attende largement à ce que la Fed maintienne les coûts d'emprunt inchangés lorsqu'elle publiera sa déclaration de politique monétaire mercredi, les prix du marché suggèrent que la Fed pourrait baisser les taux d'intérêt dès juin.

**L'indice du dollar américain recule de son sommet de trois semaines**

Le dollar américain a atteint un sommet de trois semaines pendant les vacances de la Fête du Travail. Malgré la contraction du PIB américain, d'autres données ont suggéré que l'économie restait résiliente, tandis que les investisseurs évaluaient les perspectives d'un accord entre les États-Unis et leurs partenaires commerciaux. L'économie américaine s'est contractée au premier trimestre, plus que prévu par le marché, mais mieux que les prévisions pessimistes de certaines grandes banques américaines. Le Département du commerce américain a rapporté que le PIB américain s'était contracté à un taux annualisé de 0,3% au premier trimestre en glissement trimestriel. La plus grande économie mondiale a créé plus d'emplois que prévu en avril, reflétant un marché du travail stable. Le Bureau des statistiques du travail du Département du travail américain a déclaré que les emplois non agricoles avaient augmenté de 177 000 en avril, le chiffre de mars ayant été révisé à la baisse, passant d'une augmentation de 228 000 à une augmentation de 185 000. Le taux de chômage d'avril est resté stable à 4,2%, contribuant à apaiser les inquiétudes concernant une récession imminente aux États-Unis. Le rapport sur l'emploi a renforcé les attentes que la Fed maintiendrait les taux d'intérêt inchangés lors de ses prochaines réunions et ne les baisserait pas avant l'été.

**Le soja du CBOT touche le fond et rebondit**

Le soja américain a touché le fond et rebondi pendant les vacances de la Fête du Travail, l'indice hebdomadaire progressant de 1,19%. Ils ont atteint un creux de deux semaines le dernier jour de bourse d'avril, principalement sous l'influence du sentiment de guerre commerciale. Entrant en mai, ils ont rebondi d'un creux de deux semaines dans l'espoir d'un apaisement des tensions commerciales. Le rapport des ventes à l'exportation du Département de l'agriculture américain publié jeudi a montré que les ventes nettes à l'exportation de soja pour la campagne de commercialisation en cours aux États-Unis avaient augmenté de 428 200 tonnes métriques (tm) au cours de la semaine se terminant le 24 avril, soit une hausse de 55% par rapport à la semaine précédente et de 27% par rapport à la moyenne des quatre semaines. Les estimations du marché allaient d'une augmentation nette de 150 000 tm à une augmentation nette de 600 000 tm. Le 2 mai (vendredi), les données publiées par la Commodity Futures Trading Commission (CFTC) des États-Unis ont montré que les grands spéculateurs avaient réduit leurs positions nettes longues sur les contrats à terme et options du soja du CBOT de 59 lots, à 5 768 lots, au cours de la semaine se terminant le 29 avril.

**Le cuivre sur le LME rebondit après une baisse initiale**

Les contrats à terme sur le cuivre du LME ont touché le fond et rebondi pendant les vacances de la Fête du Travail, après avoir chuté de plus de 3% le dernier jour de bourse d'avril et de 6% pour le mois, la plus forte baisse mensuelle depuis juin 2022, entraînée par les incertitudes commerciales persistantes. Les contrats à terme sur le cuivre Comex américain ont chuté de 5,5% mercredi, la forte baisse étant attribuée aux investisseurs liquidant leurs positions d'arbitrage détenues en prévision des droits de douane américains sur le cuivre. Entrant en mai, le cuivre sur le LME a continué de rebondir, les espoirs reposant sur un apaisement des tensions commerciales soutenant les prix du cuivre. Les stocks de cuivre surveillés par la Shanghai Futures Exchange (SHFE) ont chuté de 23,5% par rapport à vendredi dernier, à 89 307 tm, le niveau le plus bas depuis le 17 janvier, soutenant les prix du cuivre. Les stocks ont chuté de près d'un tiers la semaine dernière. Les données publiées par la CFTC ont montré que les spéculateurs avaient augmenté leurs positions nettes longues sur les contrats à terme et options du cuivre sur le COMEX de 3 424 lots, à 20 013 lots, au cours de la semaine se terminant le 29 avril. Le marché du London Metal Exchange (LME) était fermé lundi (5 mai) pour le congé bancaire du début mai au Royaume-Uni et a repris ses activités mardi (6 mai).

**Le pétrole brut sur le NYMEX continue de baisser**

Les prix internationaux du pétrole ont continué de baisser pendant les vacances de la Fête du Travail, les deux principaux indices de référence atteignant de nouveaux creux depuis le 9 avril. En avril, les contrats à terme sur le pétrole brut Brent ont chuté de 18% et les contrats à terme sur le pétrole brut américain ont chuté de 18%, la plus forte baisse mensuelle depuis novembre 2021. Les prix du pétrole ont enregistré leur plus forte baisse hebdomadaire depuis la fin mars la semaine dernière. Le pétrole brut Brent a chuté de plus de 8% et le pétrole brut américain a chuté d'environ 7,7%. Les craintes d'une augmentation de l'offre sont apparues alors que l'OPEP devrait encore accélérer le rythme de ses augmentations de production. Huit pays de l'OPEP ont convenu samedi d'augmenter leur production pétrolière de 411 000 bpj en juin.

Barclays et ING ont abaissé leurs prévisions pour le pétrole brut Brent à la suite de la décision de l'OPEP. Barclays a réduit sa prévision pour le pétrole brut Brent de 4 dollars, à 66 dollars le baril en 2025, et de 2 dollars, à 60 dollars le baril en 2026, tandis qu'ING s'attend à ce que le prix moyen du pétrole brut Brent cette année tombe à 65 dollars, contre une estimation précédente de 70 dollars.

L'Energy Information Administration (EIA) des États-Unis a déclaré mercredi que les stocks de pétrole brut américain avaient chuté de manière inattendue la semaine dernière en raison d'une augmentation des exportations et de la demande des raffineries, tandis que les stocks d'essence avaient diminué pour la neuvième semaine consécutive. L'EIA a déclaré que les stocks de pétrole brut américain avaient chuté de 2,7 millions de barils, à 440,4 millions de barils, au cours de la semaine se terminant le 25 avril, tandis que les analystes interrogés par Reuters s'attendaient à une augmentation de 429 000 barils. L'EIA a déclaré que les stocks de pétrole brut au centre de livraison des contrats à terme de Cushing, en Oklahoma, avaient augmenté de 682 000 barils la semaine dernière.

Les données publiées par la CFTC ont montré que les gestionnaires de fonds avaient augmenté leurs positions nettes longues sur les contrats à terme et options du pétrole brut américain au cours de la semaine se terminant le 29 avril. Les données ont montré que les spéculateurs avaient augmenté leurs positions nettes longues sur les contrats à terme et options du pétrole brut WTI à New York et à Londres de 2 716 lots, à 116 599 lots, au cours de la semaine.

**Les prix de l'or rebondissent d'un creux de deux semaines**

Les prix de l'or ont touché le fond et rebondi pendant les vacances de la Fête du Travail, après avoir brièvement atteint un creux de deux semaines et chuté pour la deuxième semaine consécutive, pesés par un apaisement des tensions commerciales et par un rapport sur l'emploi solide. Les prix de l'or ont progressé de plus de 2% lundi, tirés par un dollar américain plus faible et par une demande de refuge, le marché attendant la décision de politique de la Fed plus tard dans la semaine. Le Bureau des statistiques du travail du Département du travail américain a déclaré que les emplois non agricoles avaient augmenté de 177 000, contre une augmentation attendue de 130 000, l'augmentation de mars ayant été révisée à la baisse, à 185 000. Suite au rapport, les traders ont parié que la Fed attendrait jusqu'en juillet pour commencer à baisser les taux d'intérêt, après avoir prévu une baisse en juin. Barclays et Goldman Sachs ont également repoussé leurs estimations de baisses des taux d'intérêt de juin à juillet. Les données publiées par la CFTC ont montré que les spéculateurs avaient réduit leurs positions nettes longues sur les contrats à terme et options de l'or sur le COMEX de 9 857 lots, à 115 865 lots, au cours de la semaine se terminant le 29 avril. Au cours de la même semaine, les spéculateurs ont augmenté leurs positions nettes longues sur les contrats à terme et options de l'argent sur le COMEX de 5 078 lots, à 31 252 lots.

Données américaines :

L'économie américaine s'est contractée pour la première fois en trois ans au premier trimestre, les entreprises ayant fortement importé pour éviter les augmentations de coûts dues aux droits de douane, soulignant le caractère perturbateur des politiques commerciales chaotiques du président Trump. Le Bureau d'analyse économique américain a déclaré que le PIB américain s'était contracté à un taux annualisé de 0,3% au premier trimestre en glissement trimestriel, la première contraction depuis le premier trimestre 2022. Un autre rapport sur les dépenses de consommation mensuelles a montré que les dépenses de consommation avaient augmenté de 0,7% en mars, soit plus que l'augmentation attendue de 0,5%. Les dépenses de consommation représentent plus des deux tiers de l'économie américaine. Le rapport national sur l'emploi de l'ADP a montré que la croissance de l'emploi dans le secteur privé américain avait ralenti plus que prévu en avril. Seuls 62 000 emplois ont été créés, l'augmentation de mars ayant été révisée à la baisse, à 147 000. Les économistes avaient prévu une création de 115 000 emplois en avril.

Le secteur manufacturier américain s'est contracté pour le deuxième mois consécutif en avril, les droits de douane sur les biens importés mettant la pression sur les chaînes d'approvisionnement, maintenant les prix départ usine des usines à un niveau élevé et incitant certaines entreprises à licencier des travailleurs. L'Institute for Supply Management (ISM) américain a déclaré jeudi que son indice des directeurs d'achats (PMI) manufacturiers était tombé à 48,7 en avril, contre 49,0 en mars, soit le niveau le plus bas en cinq mois. Un PMI inférieur à 50 indique une contraction du secteur manufacturier, qui représente 10,2% de l'économie. Un rapport publié par le Département du travail a montré que les demandes initiales d'indemnisation du chômage avaient augmenté de 18 000, à 241 000, après correction des variations saisonnières, au cours de la semaine se terminant le 26 avril.

Le Bureau des statistiques du travail du Département du travail américain a déclaré que les emplois non agricoles avaient augmenté de 177 000 en avril, le chiffre de mars ayant été révisé à la baisse, passant d'une augmentation de 228 000 à une augmentation de 185 000.Les économistes avaient prévu une augmentation de 130 000 emplois en avril. Le taux de chômage d'avril est resté stable à 4,2%, contribuant à apaiser les inquiétudes concernant une récession imminente aux États-Unis.

L'indice PMI des services américains a progressé de 0,8 point en glissement mensuel pour atteindre 51,6 en avril, l'indice mesurant les prix payés par les entreprises pour les matériaux et les services ayant bondi à son plus haut niveau depuis plus de deux ans, ce qui indique que les pressions inflationnistes dues aux droits de douane augmentent. L'enquête a montré que les entreprises de services américaines s'inquiètent de l'impact des droits de douane de Trump sur les prix et de la forte baisse des dépenses fédérales due à la volonté du gouvernement de réduire considérablement les dépenses.

**L'OPEP accepte d'augmenter la production pétrolière de 411 000 bpj en juin**

Huit pays de l'OPEP ont convenu le 3 mai d'augmenter la production pétrolière de 411 000 bpj en juin. Dans un communiqué, l'OPEP a déclaré que l'Arabie saoudite, la Russie, l'Irak, les Émirats arabes unis, le Koweït, le Kazakhstan, l'Algérie et Oman ont réaffirmé leur engagement à maintenir la stabilité du marché dans le contexte des fondamentaux sains du marché pétrolier actuel et ont augmenté leur production.

L'OPEP a déclaré que sa politique d'augmentation progressive de la production pourrait être suspendue ou inversée en fonction de l'évolution des conditions du marché. Le communiqué a également indiqué que les huit pays de l'OPEP tiendraient leur prochaine réunion le 1er juin.

Les événements à risque sur les marchés financiers restent nombreux après les vacances. La Fed commence une réunion de politique monétaire de deux jours mardi et annoncera sa décision sur les taux d'intérêt mercredi. Bien que le marché s'attende largement à ce que la Fed maintienne les taux d'intérêt inchangés mercredi, l'attention se portera sur le moment où la Fed pourrait relancer son cycle d'assouplissement et sur la question de savoir si une action politique sera prise lors de la réunion de juin. La Chine publiera ses données commerciales d'avril le 9 mai et ses données sur l'inflation d'avril le 10 mai. De plus, la Banque d'Angleterre annoncera sa décision sur les taux d'intérêt et le compte rendu de sa réunion jeudi.