Marché à terme : Dans la soirée de mercredi dernier, le cuivre LME a ouvert à 9 230 $US/t, atteignant initialement un sommet à 9 243 $US/t avant de fluctuer à la baisse. Il a touché un creux à 9 103 $US/t vers la clôture et a finalement clôturé à 9 446 $US/t, en hausse de 0,22 %. Le volume des transactions a atteint 700 contrats et les positions ouvertes se sont établies à 287 000 contrats. Le cuivre SHFE était fermé dans la soirée de mercredi dernier.

[Résumé de la réunion matinale du cuivre SMM] Actualités : (1) Lundi 5 mai, les données publiées par l'ISM ont montré que l'activité des fournisseurs de services américains s'était accélérée en avril après une forte baisse en mars, les prix des matières premières ayant augmenté en raison de la hausse des droits de douane. L'indice PMI des services ISM américain pour avril était de 51,6, dépassant les attentes de 50,3 et la lecture précédente de 50,8, qui était tombée de manière inattendue à son plus bas niveau en neuf mois. 50 est la ligne de démarcation entre l'expansion et la contraction. Les dernières données ont dépassé les prévisions de la grande majorité des économistes interrogés par les médias.

(2) Du début de 2025 à 0 h 00 le 5 mai, la politique de reprise a été bien accueillie, avec plus de 3 millions de demandes de subventions à la reprise de véhicules. Les consommateurs ont acheté 55,16 millions d'appareils ménagers de 12 grandes catégories dans le cadre de programmes de reprise et 41,67 millions de produits numériques tels que des téléphones mobiles. Au cours des quatre premiers jours des vacances, les demandes de subventions à la reprise de véhicules ont dépassé 60 000, entraînant des ventes de voitures neuves d'une valeur de 8,8 milliards de yuans. Les consommateurs ont acheté 3,56 millions d'appareils ménagers de 12 grandes catégories, générant 11,9 milliards de yuans de ventes, et ont acheté 2,42 millions de produits numériques tels que des téléphones mobiles, entraînant 6,4 milliards de yuans de ventes.

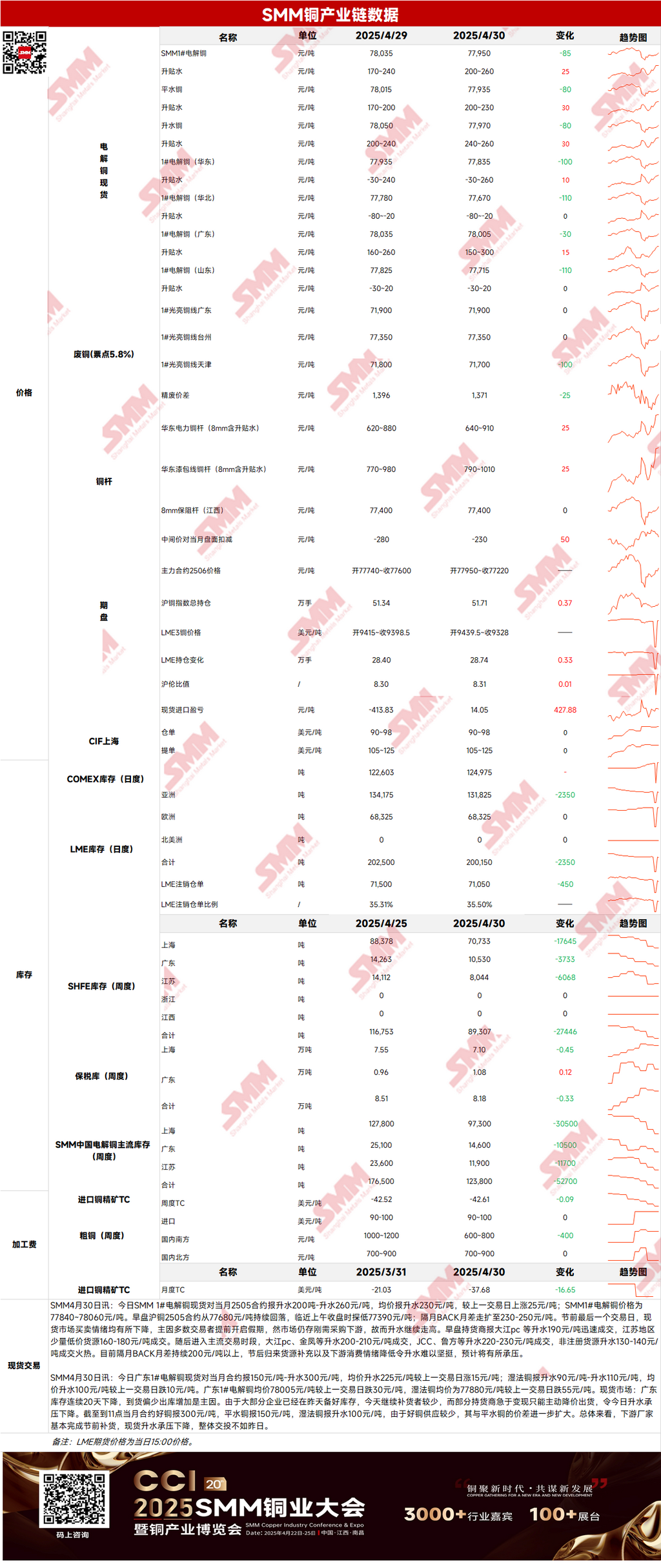

Marché au comptant : (1) Shanghai : Le 30 avril, les prix au comptant des cathodes de cuivre n°1 SMM étaient cotés avec une prime de 200-260 yuans/t par rapport au contrat 2505 du mois en cours, avec une prime moyenne de 230 yuans/t, en hausse de 25 yuans/t en glissement hebdomadaire. Le dernier jour de négociation avant les vacances, le sentiment d'achat et de vente sur le marché au comptant a diminué, principalement en raison du fait que la plupart des traders ont commencé leurs vacances plus tôt. Cependant, la demande en aval pour les achats juste-à-temps est restée, entraînant une hausse continue des primes.

(2) Guangdong : Le 30 avril, les prix au comptant des cathodes de cuivre n°1 Guangdong étaient cotés avec une prime de 150-300 yuans/t par rapport au contrat du mois en cours, avec une prime moyenne de 225 yuans/t, en hausse de 15 yuans/t en glissement hebdomadaire. Dans l'ensemble, les fabricants en aval avaient en grande partie terminé leur réapprovisionnement d'avant vacances, entraînant une baisse des primes au comptant sous pression. L'activité commerciale était plus faible que le 29 avril.

(3) Cuivre importé : Le 30 avril, les prix des warrants étaient de 90-98 $US/t, avec une date de livraison en mai, et le prix moyen est resté inchangé en glissement hebdomadaire. Les prix des connaissements étaient de 105-125 $US/t, avec une date de livraison en mai, et le prix moyen est resté inchangé en glissement hebdomadaire. Le cuivre EQ (CIF connaissement) était coté à 65-75 $US/t, avec une date de livraison en mai, et le prix moyen est resté inchangé en glissement hebdomadaire. Les cotations faisaient référence aux arrivées de marchandises début mai. Le négoce au comptant était relativement lent avant les vacances de la Fête du Travail, certains traders étant inactifs en raison des règlements financiers de fin de mois. Selon des informations de marché, l'usine de fusion Altonorte de Glencore devrait prolonger son plan de maintenance jusqu'en mai, la date de fin spécifique de la maintenance n'étant pas encore déterminée. Le marché craint que cette maintenance n'affecte la production de cuivre électrolytique en Amérique du Sud, exacerbant l'actuelle pénurie d'approvisionnement en cuivre.

(4) Cuivre secondaire : Le 30 avril, les prix des matières premières de cuivre secondaire sont restés inchangés en glissement hebdomadaire. Les prix du cuivre éclaté nu de Guangdong étaient de 71 800-72 000 yuans/t, inchangés par rapport au jour de négociation précédent. L'écart de prix entre la cathode de cuivre et le cuivre de rebut était de 1 371 yuans/t, en hausse de 23 yuans/t en glissement hebdomadaire. L'écart de prix entre la tige de cathode de cuivre et la tige de cuivre secondaire était de 1 005 yuans/t. Selon les enquêtes SMM, les cotations des matières premières de cuivre secondaire importées sont restées élevées, les traders nationaux étant incapables d'accepter les prix d'offre à l'étranger. Les prix élevés, combinés à une faible demande pendant la basse saison, devraient entraîner une baisse plus importante que prévu des arrivages de matières premières de cuivre secondaire dans les ports en mai et juin.

(5) Stocks : Le 30 avril, les stocks de cathodes de cuivre LME ont diminué de 2 350 t pour s'établir à 200 150 t. Le même jour, les stocks de warrants SHFE ont diminué de 5 876 t pour s'établir à 28 166 t.

Prix : Sur le plan macroéconomique, les données économiques américaines se sont nettement affaiblies, les « données américaines sur l'emploi ADP » montrant une forte baisse et une croissance de l'emploi de seulement 62 000. L'économie américaine s'est contractée pour la première fois depuis 2022, avec une baisse du PIB du premier trimestre de 0,3 %. Le taux d'évolution mensuel de l'indice des prix de base PCE des États-Unis en mars était de 0 %, le plus bas depuis avril 2020 et inférieur à la prévision de 0,1 %. L'économie américaine est actuellement dans une phase où les « données molles » ont nettement reculé, tandis que les « données dures» restent modérées. Certains analystes pensent que l'affaiblissement de l'économie américaine a une certaine persistance mais n'a pas encore atteint une récession complète, les prix du cuivre maintenant une légère tendance à la hausse. Sur le plan fondamental, du point de vue de la demande, le dernier jour de négociation avant les vacances de la Fête du Travail, la plupart des traders ont quitté le marché plus tôt, réduisant l'activité du marché. Cependant, les achats juste-à-temps ont continué de soutenir les primes. Au 30 avril, les stocks nationaux de cuivre dominants SMM ont diminué de 25 500 t en glissement hebdomadaire pour s'établir à 129 600 t, marquant la neuvième semaine consécutive de déstockage à un rythme accéléré. Ils ont diminué de 247 400 t par rapport au plus haut de l'année et de 275 100 t en glissement annuel. En regardant vers cette semaine, avec des attentes de réapprovisionnement des marchandises et une baisse du sentiment de consommation en aval, les primes au comptant pourraient subir des pressions, tandis que les stocks pourraient connaître une légère accumulation. Les prix du cuivre devraient ouvrir légèrement à la baisse aujourd'hui.

》Cliquez pour consulter la base de données SMM Metal

[Les informations ci-dessus sont basées sur une collecte de marché et une évaluation globale par l'équipe de recherche SMM. Les informations fournies sont à titre de référence seulement. Cet article ne constitue pas une recherche d'investissement directe ou un conseil de prise de décision. Les clients doivent prendre des décisions prudentes et ne pas se fier uniquement à ces informations, car toute décision prise est indépendante de SMM.]