SMM News du 30 avril 2025 :

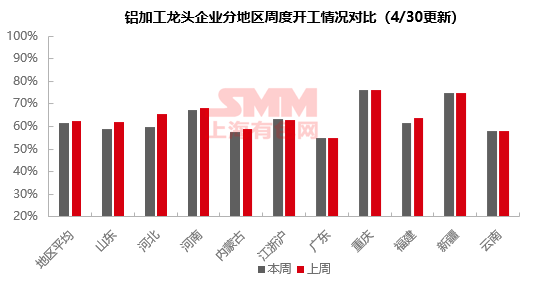

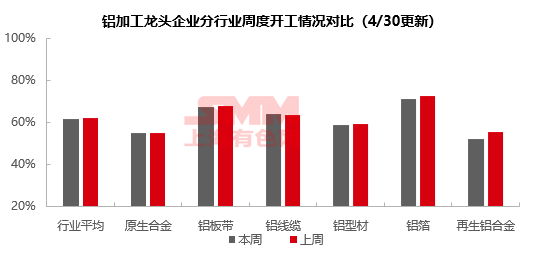

Cette semaine, le taux d'exploitation des principales entreprises chinoises de transformation en aval de l'aluminium a chuté de 0,9 point de pourcentage en glissement hebdomadaire, à 61,6 %, et de 2,8 points de pourcentage en glissement annuel. Par secteur, à l'exception du secteur des fils et câbles en aluminium, qui a maintenu une tendance à la hausse en raison de la forte demande des commandes de réseaux électriques, les taux d'exploitation des autres secteurs ont tous diminué à des degrés divers. Le secteur des alliages d'aluminium primaires a connu une divergence Nord-Sud des taux d'exploitation en raison de l'impact différé de la transmission des droits de douane. La reconstitution des stocks dans le Shandong a entraîné un rebond à court terme, mais les entreprises de Mongolie-Intérieure ont déjà montré des signes de faiblesse. Le secteur des tôles, feuilles et bandes d'aluminium a fait preuve d'une demande résiliente, mais la reprise du secteur de la construction nécessite encore d'être observée. Le secteur de l'extrusion d'aluminium a présenté un schéma différencié, les matériaux de construction montrant des signes de reprise tandis que les matériaux industriels restaient faibles. Le secteur des feuilles d'aluminium a été fortement freiné par les feuilles d'emballage et de climatisation. Les entreprises d'aluminium secondaire ont été entravées par l'arrêt des usines pendant les vacances et la faiblesse de la consommation. Dans l'ensemble, à l'approche de la fin de la saison de pointe traditionnelle du secteur en aval de l'aluminium, la baisse saisonnière de la demande finale et les frictions commerciales à l'étranger exerceront une double pression sur les taux d'exploitation en aval. Une attention particulière doit être accordée au rythme des investissements dans les réseaux électriques, aux nouvelles politiques photovoltaïques et à la transmission des droits de douane.

Alliages d'aluminium primaires : Cette semaine, le taux d'exploitation des principales entreprises chinoises d'alliages d'aluminium primaires a chuté de 0,4 point de pourcentage en glissement hebdomadaire, à 55,0 %, mais les situations d'exploitation des principaux producteurs d'alliages d'aluminium primaires ont divergé. Alors que les vacances du 1er mai approchaient, une entreprise du Shandong a signalé une amélioration de ses performances opérationnelles au cours de la semaine, principalement due à la demande de reconstitution des stocks avant les vacances de ses clients en aval. Malgré les signes de pression déjà visibles sur les activités d'exportation des entreprises en aval de jantes en alliage d'aluminium suite à la mise en œuvre de la politique américaine d'augmentation des droits de douane, et des perspectives relativement pessimistes pour le deuxième trimestre, selon les dernières informations de SMM, l'impact actuel des droits de douane ne s'est pas encore transmis de manière significative au côté de la production des alliages d'aluminium primaires. De nombreuses grandes entreprises d'alliages d'aluminium primaires sont toujours au stade de la collecte des commandes, et l'impact total sur les taux d'exploitation de l'industrie des alliages d'aluminium devrait être pleinement révélé d'ici la mi-mai. Cependant, des signes négatifs sont déjà apparus sur le marché. Une entreprise de Mongolie-Intérieure a signalé qu'affectée par l'augmentation des droits de douane américains, les activités d'exportation de certaines entreprises en aval de jantes en alliage d'aluminium ont été considérablement entravées, et la faiblesse de la demande en aval s'est transmise au côté des matières premières, entraînant une baisse notable du taux d'exploitation à l'approche de mai. Du point de vue des opérations industrielles, bien que le marché s'attende à une baisse de la prospérité de l'industrie des alliages d'aluminium primaires après la mise en œuvre des droits de douane en avril, et à l'approche de la fin de la saison de pointe traditionnelle, la demande finale domestique montre une faiblesse saisonnière, couplée à une concurrence féroce dans l'industrie, certaines entreprises ont activement ajusté leurs rythmes de production en fonction des situations de commande. Par conséquent, compte tenu de la baisse inertielle de la demande du marché final et des perspectives négatives pour les exportations de jantes en alliage d'aluminium, SMM prédit que le taux d'exploitation de l'industrie continuera à maintenir une tendance à la baisse la semaine prochaine.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises chinoises de tôles, feuilles et bandes d'aluminium a chuté de 0,4 point de pourcentage en glissement hebdomadaire, à 67,6 %. Alors qu'avril tire à sa fin, la programmation de la production des entreprises de tôles, feuilles et bandes d'aluminium a ralenti. Actuellement, la demande globale du marché est modérée, sans signes de fatigue sur les marchés finaux tels que l'automobile et l'électronique 3C, mais la question de savoir si la demande dans le secteur de la construction se redressera nécessite encore d'être observée. Après les vacances du 1er mai, l'industrie devra toujours faire face à des pressions doubles dues à la surcapacité et aux incertitudes de l'environnement commercial extérieur. À court terme, le taux d'exploitation de l'industrie des tôles, feuilles et bandes d'aluminium opérera principalement dans une tendance fluctuante.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation des principales entreprises chinoises de fils et câbles en aluminium a atteint 64,2 %, soit une légère augmentation de 0,6 % en glissement hebdomadaire. Alors qu'avril tire à sa fin, les entreprises de fils et câbles en aluminium bénéficient des commandes existantes de réseaux électriques et de la demande de retrait des marchandises, avec des commandes du marché abondantes maintenant des taux d'exploitation élevés. En termes de commandes, la deuxième tranche de matériaux UHV et l'inventaire conventionnel pour les conducteurs isolés en Chine du Nord ont été mis en adjudication cette semaine. Il est prévu que les nouvelles commandes seront officiellement livrées d'ici la fin mai, fournissant une impulsion soutenue aux opérations de l'industrie. Soutenues par la demande des projets de réseaux électriques, le taux d'exploitation des fils et câbles en aluminium devrait continuer à fluctuer à des niveaux élevés, mais il convient de prêter attention à l'impact du calendrier des politiques photovoltaïques sur les commandes du marché.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national de l'extrusion a légèrement diminué de 0,5 point de pourcentage en glissement hebdomadaire, à 59 %. Observation par secteur : Dans le secteur des matériaux de construction, les entreprises ont signalé un ralentissement de la baisse du marché immobilier, avec des ventes montrant des signes de rebond. L'effet de transmission des politiques de soutien à l'immobilier émerge progressivement, et les commandes d'infrastructures dans les villes de deuxième et troisième rangs ont maintenu une croissance stable. Plus précisément, les commandes de murs-rideaux et de portes et fenêtres dans le centre de la Chine sont saturées. Certaines entreprises du Shandong et des régions environnantes ont indiqué qu'elles maintiendraient une production normale pendant les vacances du 1er mai, avec le volume de commandes en cours pour les matériaux de construction dépassant celui des matériaux industriels. Les principales entreprises de matériaux de construction du Sud de la Chine ont signalé que les commandes de matériaux de construction sont restées stables depuis le début de l'année. Cette semaine, elles ont continué à mettre en œuvre une stratégie de production à la demande, avec un stockage minimal de matières premières avant les vacances, ne maintenant que les niveaux d'inventaire nécessaires à une production sûre. Dans le secteur de l'extrusion automobile, affecté par le manque de dynamisme des entreprises qui s'étaient auparavant concentrées sur la production, les commandes de l'industrie ont montré une tendance à la baisse, avec des nouvelles commandes relativement limitées. Cette semaine, le taux d'exploitation dans ce secteur a légèrement diminué. Dans le secteur de l'extrusion photovoltaïque, affecté par les incertitudes pendant la période de transition politique, les entreprises de modules actuels ont adopté une stratégie de programmation de la production prudente. Selon les enquêtes de SMM, en raison du décalage entre le cycle de production des modules et la date limite de raccordement au réseau, les commandes de production actuelles ne peuvent pas être terminées et raccordées au réseau avant la date limite du 31 mai. Couplé au fait que les documents de transition de politique de suivi n'ont pas encore été publiés, les fabricants de modules en aval ont généralement réduit leurs attentes de demande de commandes pour mai de 10 %. Cette semaine, le taux d'exploitation des principales entreprises d'extrusion photovoltaïque a légèrement diminué, se déplaçant principalement pour exécuter la programmation de la production des nouvelles commandes signées en mai. Les entreprises concernées n'ont pas l'intention d'arrêter la production pendant les vacances du 1er mai et maintiendront une production normale. SMM continuera à suivre la mise en œuvre effective des commandes dans divers secteurs.

Feuilles d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises chinoises de feuilles d'aluminium a chuté de 1,4 point de pourcentage en glissement hebdomadaire, à 71,6 %. Par produit, les changements de demande dans les secteurs des feuilles de batterie, des feuilles de brasage et d'autres secteurs liés à l'automobile ont été minimes, et les feuilles de cigarette, de pharmacie et de condensateur sont également restées relativement stables. Cependant, la demande du marché pour les feuilles d'emballage double zéro et les feuilles de climatisation a considérablement diminué, entraînant une baisse globale du taux d'exploitation de l'industrie des feuilles d'aluminium. En regardant vers mai, avec la poursuite des perturbations de l'environnement commercial extérieur, une demande finale domestique incrémentale limitée et le début de la saison morte traditionnelle susceptible de supprimer davantage l'enthousiasme de production, le sentiment du marché suivant devrait être relativement pessimiste. Il est prévu que le taux d'exploitation des entreprises de feuilles d'aluminium fluctuera à la baisse.

Aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises chinoises d'aluminium secondaire a chuté de 3,1 points de pourcentage en glissement hebdomadaire, à 52,5 %. Affectées par les vacances du 1er mai, de nombreuses entreprises en aval de moulage sous pression ont suspendu leur production pendant les vacances. Couplé à la faiblesse continue de la consommation finale, la volonté des entreprises de stocker avant les vacances a été faible, entraînant de mauvaises transactions globales sur le marché. Les fonderies d'aluminium secondaire échantillonnées ont pour la plupart maintenu une production normale pendant les vacances, avec quelques fabricants fermant pendant 2 à 3 jours, entraînant une baisse globale du taux d'exploitation. Après les vacances, le taux d'exploitation de l'industrie devrait légèrement augmenter la semaine prochaine, mais la consommation réelle pour l'ensemble du mois ne devrait pas être stimulée, et le taux d'exploitation suivant continuera à diminuer faiblement.

》Cliquez pour voir la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)