29 avril 2025 - Actualités :

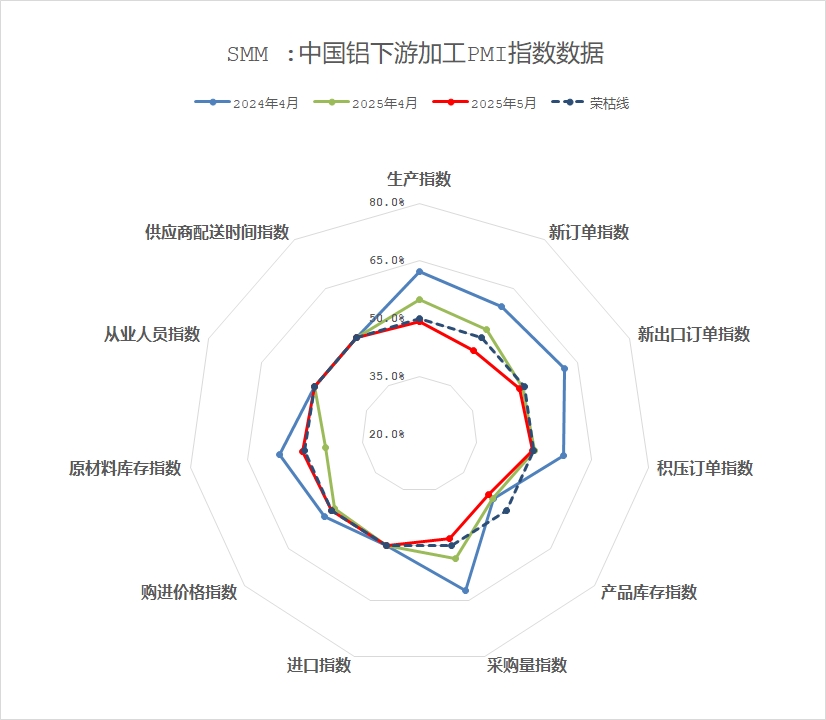

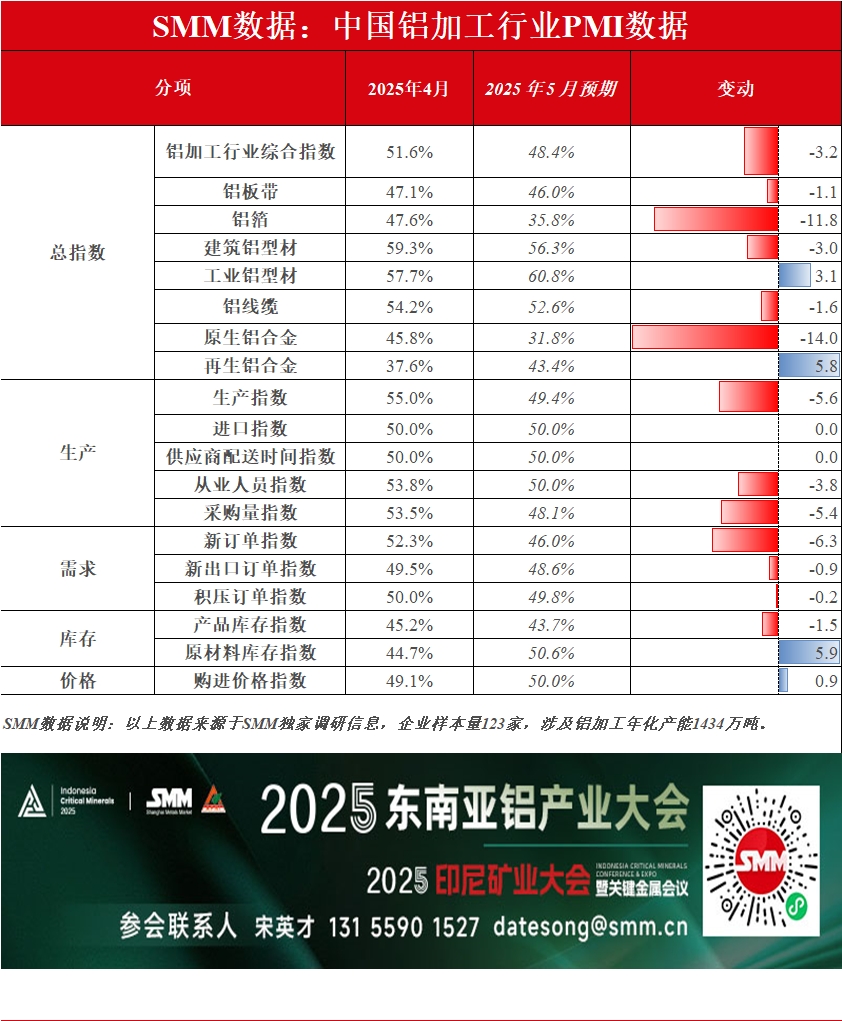

Le PMI composite de l'industrie de la transformation de l'aluminium en avril s'est établi à 51,6 %. Bien qu'il soit resté au-dessus de la barre des 50, il a diminué de 5 points de pourcentage en glissement mensuel, avec un rythme d'expansion nettement plus faible en glissement annuel. Sur la base des sous-indices, l'indice de production (55 %) et l'indice des nouvelles commandes (52,3 %) sont restés au-dessus de la barre des 50, mais les déséquilibres structurels étaient importants : les segments de l'extrusion pour la construction, de l'extrusion industrielle et des fils et câbles en aluminium étaient fortement soutenus par les appels d'offres pour les infrastructures et la demande photovoltaïque, tandis que les segments des tôles, bandes et feuilles en aluminium, des feuilles d'aluminium et des alliages étaient nettement freinés par la diminution des commandes à l'exportation et par des attentes non satisfaites concernant la saison de pointe. L'indice composite des stocks de produits finis (45,2 %) et l'indice des stocks de matières premières (44,7 %) étaient tous deux à des niveaux bas, reflétant la préférence des entreprises en aval pour des stratégies de contrôle proactif de la production et de déstockage. Couplé à la faiblesse de la consommation traditionnelle et à l'intensification des frictions à l'exportation, l'intensité de la production réelle de l'industrie s'est affaiblie.

Par type de produit :

Tôles, bandes et feuilles en aluminium : En avril, le PMI composite de l'industrie nationale des tôles, bandes et feuilles en aluminium s'est établi à 47,1 %, en dessous de la barre des 50, ce qui indique une contraction globale. Les sous-indices ont montré que l'indice de production (47,3 %) et l'indice des nouvelles commandes (45,8 %) se sont affaiblis simultanément, reflétant une croissance insuffisante de la demande et des attentes non satisfaites concernant la saison de pointe. De plus, l'indice des commandes à l'exportation (48,0 %) a diminué, mettant en évidence une pression importante sur la demande intérieure et extérieure. L'indice des commandes en retard (48,6 %) et l'indice des stocks de produits finis (31,2 %) ont indiqué une planification de la production plus lente et un déstockage prudent, tandis que l'indice du volume des achats (41,9 %) et l'indice des stocks de matières premières (38,7 %) ont confirmé la réduction proactive par les entreprises de leurs stocks de matières premières pour faire face aux fluctuations du marché. Sur le marché, la mise en service de nouvelles capacités et une demande finale insuffisante ont exacerbé le déséquilibre entre l'offre et la demande. Le conflit tarifaire entre les États-Unis et la Chine et les fluctuations des prix de l'aluminium ont encore plus freiné les commandes à l'exportation et la volonté des clients en aval de retirer les marchandises. Tout au long du mois, le rythme de retrait des marchandises a suivi un schéma « montée-stabilisation-baisse ». En ce qui concerne le mois de mai, l'industrie continuera de faire face à des pressions doubles liées à la surcapacité et aux incertitudes du commerce extérieur. Compte tenu de la croissance limitée de la demande finale et des risques géopolitiques qui freinent les exportations, le PMI des tôles, bandes et feuilles en aluminium devrait rester dans la zone de contraction. Il convient de prêter attention aux ajustements des politiques et à l'évolution des risques à l'étranger.

Feuilles d'aluminium : En avril, le PMI composite de l'industrie nationale des feuilles d'aluminium s'est établi à 47,6 %, restant dans la zone de contraction. Les sous-indices ont montré que l'indice de production et l'indice des nouvelles commandes étaient tous deux à 45,7 %, reflétant une faible croissance de la demande et la disparition progressive du soutien de la saison de pointe traditionnelle. Couplé à des frictions commerciales internationales fréquentes, l'indice des commandes à l'exportation (48,4 %) est également tombé en dessous de la barre des 50, la demande intérieure et extérieure étant sous pression. L'indice du volume des achats (45,7 %) a indiqué une faible volonté des entreprises d'acheter des matières premières, avec un contrôle proactif de l'ampleur des stocks pour faire face aux incertitudes du marché. Sur le marché, la demande à court terme pour les feuilles d'aluminium pour climatisation et les feuilles d'aluminium pour batteries est restée résiliente en avril, mais la croissance des commandes a ralenti de semaine en semaine. En particulier, à la fin avril, alors que la saison de pointe traditionnelle touchait à sa fin, combinée à l'intensification des différends commerciaux internationaux et à l'augmentation des attentes de basse saison après les vacances du 1er mai, les taux d'utilisation des entreprises sont progressivement passés de hauts niveaux à une baisse. En ce qui concerne le mois de mai, les perturbations de l'environnement commercial international devraient persister, avec une croissance limitée de la demande finale intérieure. Le début de la basse saison traditionnelle pourrait encore plus freiner l'enthousiasme de la production, et le PMI des feuilles d'aluminium devrait rester dans la zone de contraction. Il convient de prêter attention au soutien politique aux exportations et aux changements des risques sur les marchés étrangers.

Extrusion pour la construction : En avril, le PMI de l'extrusion d'aluminium pour la construction a rebondi à 59,33 %, restant au-dessus de la barre des 50. Bien que la dynamique de reprise du marché résidentiel soit faible et que la transmission des politiques nécessite du temps pour se concrétiser, les producteurs disposant de leurs propres marques de fenêtres et de portes ont maintenu une production stable. De plus, certaines entreprises du centre et de l'est de la Chine se sont appuyées sur des projets d'infrastructures gouvernementaux pour maintenir des taux d'utilisation élevés. Avec la libération continue de la demande pour les projets de murs-rideaux et l'appel d'offres concentré pour les grands projets d'infrastructures dans les différentes régions (avec une consommation d'aluminium par projet atteignant généralement 800 à 1 000 tonnes), l'indice de production a augmenté à 67,07 % et l'indice des nouvelles commandes a grimpé à 66,89 %, entraînant l'indice du volume des achats à 67,07 %. Selon l'enquête de SMM, les entreprises ont généralement signalé des réserves limitées de commandes de travaux en cours et des doutes quant à la durabilité de la demande. Les entreprises ont adopté des stratégies de faibles stocks de matières premières pour faire face au manque de visibilité des commandes à long terme, l'indice des stocks de matières premières devant rester à 50 % en mai. Sans le soutien de nouvelles commandes, le PMI de l'extrusion pour la construction devrait rester au-dessus de la barre des 50 en mai, mais avec une marge de hausse limitée.

Extrusion industrielle : En avril, le PMI de l'industrie de l'extrusion d'aluminium industriel était de 57,72 %, restant au-dessus de la barre des 50. Les sous-indices ont montré que les indices de production et de nouvelles commandes ont diminué de 1,68 et 14,89 points de pourcentage, atteignant respectivement 62,64 % et 64,75 %. Malgré la saison de pointe traditionnelle en avril, le marché a montré un schéma divergent. Les petites et moyennes entreprises ont fait face à des pressions systémiques telles que des barrières techniques élevées, des délais de paiement prolongés et des contrôles de qualité stricts dans la chaîne d'approvisionnement automobile, se concentrant principalement sur les commandes ponctuelles personnalisées. De plus, les fluctuations récentes de l'environnement commercial international ont entraîné une baisse des commandes à l'exportation, le taux d'utilisation global de l'industrie reculant légèrement. Bien que les entreprises de premier plan aient maintenu des opérations à pleine charge, la production a diminué en glissement annuel. La volonté d'achat en aval a été fortement freinée par les prix élevés de l'aluminium fluctuant à des niveaux élevés, avec un élan insuffisant pour les nouvelles commandes, suscitant des inquiétudes concernant une « saison de pointe faible ». Cependant, le secteur des cadres photovoltaïques a maintenu des opérations à haut niveau, compensant les écarts de production dans d'autres segments de l'extrusion industrielle. L'événement de résiliation de l'approvisionnement en modules révélé au cours du mois n'a pas encore eu d'impact substantiel sur les entreprises d'extrusion photovoltaïque. Bien que les achats ne soient pas susceptibles de reprendre en 2025, les entreprises ont signalé que l'annulation était attendue, et les entreprises de premier plan ont atténué la baisse de la demande de pointe d'installation en fin de mois grâce à l'introduction continue de nouvelles commandes en mai. Les lignes de production actuelles restent stables, l'indice de production ne diminuant que légèrement. Bien que les entreprises aient acheté en fonction des besoins au cours du mois, elles ont effectué de légers stockages près des vacances, maintenant l'indice du volume des achats de matières premières au-dessus de la barre des 50 (62,20 %), en baisse de 4,38 points de pourcentage en glissement mensuel. Il est à noter que l'industrie continue de faire face à des pressions doubles liées aux prix élevés de l'aluminium et à la baisse des frais de transformation. La plupart des entreprises n'ont maintenu que des stocks de sécurité, l'indice des stocks de matières premières tombant en dessous de la barre des 50 à 49,22 %. En ce qui concerne les stocks de produits finis, les jours de rotation sont restés stables en glissement mensuel, avec seulement quelques entreprises choisissant de stocker avant les vacances. L'indice des stocks de produits finis pour avril était de 52,73 %. Selon SMM, certaines entreprises qui ont connu des baisses importantes des taux d'utilisation en raison de la perte de commandes plus tôt ont maintenant obtenu de nouvelles commandes pour des modèles de voitures populaires, ce qui stimulera les taux d'utilisation en mai. Le PMI de l'extrusion industrielle devrait rester au-dessus de la barre des 50 en mai, avec un léger rebond.

Fils et câbles en aluminium : En avril, le PMI composite de l'industrie nationale des fils et câbles en aluminium s'est établi à 54,2 %, restant dans la zone d'expansion au-dessus de la barre des 50. Les entreprises de fils et câbles en aluminium ont maintenu une position opérationnelle positive en avril, soutenues par les livraisons de réseaux électriques et la demande de pointe d'installation photovoltaïque. L'indice de production a enregistré 67,28 %, indiquant une expansion malgré une légère baisse en glissement mensuel. L'indice des nouvelles commandes était de 52,33 %, avec des commandes supplémentaires provenant d'appels d'offres conjoints dans l'est et le nord de la Chine et d'accords de réseaux de distribution provinciaux de réseaux électriques suite aux commandes de réseaux électriques de State Grid. L'indice du volume des achats était de 67,43 %, entraîné par la reprise accélérée des entreprises nationales et la préférence pour l'achat de matières premières en raison de livraisons favorables de produits finis. L'indice des stocks de produits finis était de 45,80 %, en baisse en glissement mensuel, reflétant la réponse proactive des entreprises aux demandes de livraison et les faibles niveaux de stocks de produits finis. En ce qui concerne le mois de mai, avec la progression des travaux de construction de projets de réseaux électriques, les entreprises de fils et câbles en aluminium devraient maintenir une tendance de forte prospérité, le PMI étant susceptible de rester au-dessus de la barre des 50.

Alliages d'aluminium primaires : En avril, le PMI de l'industrie des alliages d'aluminium primaires était de 45,8 %, en baisse de 12 points de pourcentage en glissement mensuel. L'industrie nationale des alliages d'aluminium primaires présentait des caractéristiques de « fonctionnement sous pression, offre au comptant abondante et impacts croissants des exportations ». Les entreprises de premier plan ont fonctionné à des niveaux bas, avec l'indice de production et l'indice des nouvelles commandes à 45,7 % et 37,3 % respectivement, indiquant une transition vers la basse saison. L'élan de production de l'industrie était contraint par une forte pression sur les stocks et une offre au comptant abondante en circulation. Bien que la plupart des entreprises aient maintenu une production stable, des stocks élevés de produits finis et de matières premières en aval, combinés à une concurrence accrue dans l'industrie, ont conduit les entreprises à ajuster proactivement leurs calendriers de production pour faire face aux fluctuations des commandes. La demande intérieure a été nettement freinée par des facteurs saisonniers. Alors que la saison de pointe traditionnelle du « mars doré et avril argenté » prenait fin, les nouvelles commandes des utilisateurs finals étaient faibles et les entreprises de transformation en aval ont montré une aversion au risque accrue, entraînant une activité persistante et faible sur le marché au comptant. Bien que la baisse des prix de l'aluminium ait allégé les pressions sur les coûts de réapprovisionnement dans une certaine mesure, la transmission retardée de la demande a freiné la volonté de réapprovisionnement, avec seulement un bref réapprovisionnement des commandes entraîné par les stockages préalables au 1er mai en fin de mois. La hausse des droits de douane américains sur les marchandises chinoises a eu un impact sur les entreprises de transformation en profondeur orientées vers l'exportation, nécessitant des ajustements structurels. Bien que l'impact des droits de douane n'ait pas encore directement affecté la production d'alliages d'aluminium primaires en avril, les attentes pessimistes concernant les exportations ont pesé sur la confiance de l'industrie. À court terme, l'industrie continuera de faire face à des pressions doubles liées à la baisse de la demande intérieure et aux ajustements des commandes à l'exportation en mai. SMM prédit que les taux d'utilisation pourraient continuer à diminuer légèrement. À moyen et long termes, il convient de prêter attention aux progrès de la restructuration de la chaîne d'approvisionnement et à la mise en œuvre de mécanismes de partage des coûts tarifaires. La reprise globale de l'industrie dépendra de l'atténuation effective de la guerre tarifaire et d'améliorations substantielles de la demande finale. SMM s'attend à ce que le PMI des alliages d'aluminium primaires reste en dessous de la barre des 50 en mai, avec une forte probabilité de nouvelle baisse.

Alliages secondaires :En avril, l'indice PMI de l'industrie de l'aluminium secondaire a chuté de manière significative en glissement mensuel, atteignant 37,6%, tombant ainsi sous la barre des 50. La demande en aval de l'aluminium secondaire a diminué en avril, combinée à l'intensification des conflits commerciaux qui ont fait baisser les commandes d'exportation en aval, entraînant une baisse simultanée des nouvelles commandes et de la production. La demande de l'industrie est restée faible. Dans le même temps, l'intensification de la concurrence à bas prix entre les entreprises a entraîné une baisse des prix des produits finis plus importante que celle des coûts des matières premières, réduisant les marges bénéficiaires. Certaines entreprises ont été contraintes de réduire leur production en raison de pertes. En ce qui concerne les stocks, la lenteur des expéditions a augmenté la pression sur les stocks de produits finis, tandis que les stocks de matières premières sont restés faibles. En perspective du mois de mai, avec l'entrée du marché dans la saison morte et l'impact des vacances du 1er mai, l'indice PMI de l'aluminium secondaire devrait rester sous la barre des 50.

Brève analyse :

En avril, la divergence structurelle dans l'industrie de la transformation de l'aluminium est devenue importante : l'indice PMI en aval est resté au-dessus de la barre des 50 (51,6 %) mais a chuté de 5 points de pourcentage en glissement mensuel à la fin de la saison de pointe du « mars doré et avril argenté ». Les segments des tôles, bandes et feuilles d'aluminium (47,1 %), des feuilles d'aluminium (47,6 %) et des alliages (primaire 45,8 %, secondaire 37,6 %) sont tombés sous la barre des 50, principalement en raison d'une croissance insuffisante de la demande et de l'échec des attentes de la saison de pointe, la plupart des industries ayant maintenu une production stable. En revanche, l'extrusion pour la construction (59,33 %), l'extrusion industrielle (57,72 %) soutenue par les appels d'offres d'infrastructures et la demande photovoltaïque, ainsi que les fils et câbles en aluminium (54,2 %) tirés par les livraisons de réseaux électriques, ont enregistré une forte croissance de la production et des commandes, compensant la pression à la baisse globale. Bien que la baisse des prix de l'aluminium au cours du mois ait atténué dans une certaine mesure les pressions sur les coûts de réapprovisionnement, la transmission retardée de la demande a supprimé la volonté de réapprovisionnement, l'indice des stocks de matières premières composites en aval tombant à 44,7 %. En perspective du mois de mai, les perturbations de l'environnement commercial à l'étranger devraient persister, avec une croissance limitée de la demande finale nationale. Le début de la saison morte traditionnelle pourrait encore plus supprimer l'enthousiasme de production. Une attention continue devrait être accordée aux changements des risques sur les marchés étrangers et aux conditions de production réelles dans les différents secteurs.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)