Le 18 avril, la 20e Conférence de l'industrie de l'aluminium et l'Exposition de l'industrie de l'aluminium AICE 2025 SMM, organisée par SMM Information & Technology Co., Ltd., SMM Metal Trading Center et Shandong Aisi Information Technology Co., Ltd., et co-organisée par Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. et Lezhi County Qianrun Investment Service Co., Ltd., s'est achevée avec succès au Suzhou International Expo Center, dans la province du Jiangsu ! Le sommet comprenait plusieurs forums, dont le Forum sur l'alumine et les matières premières de l'aluminium, le Forum sur les technologies de coulée de l'aluminium, le Forum sur le développement de l'industrie de la coulée sous pression de l'aluminium, le Forum sur l'échange de l'offre et de la demande - Forum sur l'offre et la demande des déchets d'aluminium nationaux et internationaux, le Forum sur le développement de l'industrie des tôles, feuilles et bandes d'aluminium, le Forum principal, le Forum sur le développement durable de la chaîne industrielle de l'aluminium, le Forum sur le développement de l'industrie mondiale de l'aluminium secondaire et le Forum sur l'extrusion industrielle de l'aluminium. En tant qu'événement annuel culminant de l'industrie mondiale de l'aluminium, cette conférence, centrée sur la stratégie « Vision mondiale, perspectives de l'industrie, avenir vert », a réuni plus d'une centaine d'experts internationaux de renom, de géants académiques, de chefs d'entreprise de premier plan et de représentants gouvernementaux pour construire un haut lieu des idées avec des discussions perspicaces. La conférence s'est concentrée sur des questions centrales telles que l'analyse des tendances du marché de l'aluminium, les prévisions des tendances des prix, l'analyse du schéma de l'offre et de la demande, la mise en relation des opportunités commerciales et l'échange de technologies de pointe, menant des discussions approfondies et multidimensionnelles pour ancrer la direction du développement de l'industrie. Les participants ont directement abordé les points douloureux de l'industrie, explorant des voies d'innovation industrielle autour de propositions clés telles que la transformation verte et à faible émission de carbone et la modernisation intelligente, débloquant de nouveaux paradigmes pour un développement propre et durable. Grâce à des collisions d'idées innovantes et transfrontalières, un consensus s'est formé, les ressources ont été intégrées et des réponses actives ont été apportées aux défis du changement climatique mondial et de la gouvernance environnementale. Cette conférence a établi une plateforme de dialogue de haut niveau et d'intégration des ressources, permettant la modernisation industrielle grâce à la sagesse et injectant une dynamique vigoureuse dans le développement de haute qualité de l'industrie mondiale de l'aluminium, dessinant conjointement un nouveau plan pour l'avenir de l'industrie. En outre, SMM a soigneusement préparé des sessions d'interviews en table ronde dans plusieurs forums, invitant de nombreuses célébrités de l'industrie et des dirigeants d'entreprises à s'engager dans d'intenses collisions intellectuelles autour de sujets brûlants tels que la transformation verte de l'industrie de l'aluminium - développement et perspectives du marché de l'aluminium à faible émission de carbone, défis internes et externes - exploration de nouvelles voies pour les entreprises de tôles, feuilles et bandes d'aluminium dans le brouillard, interview en table ronde : discussion sur les nouveaux modèles de coopération intégrée de la coulée sous pression du point de vue de la chaîne d'approvisionnement, l'industrie de l'aluminium en Chine dans une perspective mondiale, analyse des facteurs affectant les prix de l'aluminium en 2025 et prévisions du marché pour le second semestre, construction d'une chaîne mondiale d'écosystème de l'aluminium vert (prix de l'aluminium ESG, CBAM) et le modèle commercial du marché et les opportunités d'investissement à l'étranger de l'aluminium secondaire mondial. Cette conférence était remplie de contenu précieux, alors n'hésitez pas à la revoir. Cliquez pour revoir la vidéo du sommet. Cliquez pour voir les photos du sommet. Consultez le rapport textuel de ce sommet. Discours d'ouverture de la conférence. Discours du PDG de SMM, Logan Lu. Cliquez pour voir les détails du discours. Discours de la PDG de l'ASI, Fiona Solomon. Cliquez pour voir les détails du discours. Cérémonie de remise des prix. 2025 SMM Top 20 Chinese Aluminum Scrap Supplier Enterprises. Cliquez pour voir les détails du prix. 2025 SMM Top 20 Chinese Aluminum Alloy Ingot Trader Enterprises. Cliquez pour voir les détails du prix. 2025 SMM Evergreen Medal Award. Cliquez pour voir les détails du prix. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Rising Star Award. Cliquez pour voir les détails du prix. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Cornerstone Award. Cliquez pour voir les détails du prix. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Taishan Award. Cliquez pour voir les détails du prix. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Lifetime Achievement Award. Cliquez pour voir les détails du prix. Discours d'invités. 16 avril. Discours d'invités. Forum sur l'alumine et les matières premières de l'aluminium. Sujet du discours : Introduction à Metro Mining, impact potentiel de la nouvelle production d'alumine en Indonésie sur l'alumine en Chine. Conférencière : Ding Long, directrice générale du département du marché asiatique, Metro Mining Limited, Australie. Sujet du discours : Revue des prix 2024 et tendances 2025 du marché mondial de l'alumine. Conférencière : Guo Mingxin, analyste senior de la bauxite, SMM. Aperçu des tendances des prix de l'alumine de 2024 à 2025. De 2024 à 2025, les prix mondiaux de l'alumine ont connu une tendance de marché rare, avec des prix qui ont fortement augmenté avant de chuter rapidement. En raison de la baisse de la production d'alumine en Australie et de l'approvisionnement limité en minerai en Chine, l'offre mondiale d'alumine s'est resserrée, entraînant une hausse des prix. Stimulés par les prix élevés, les activités de production, de reprise et de nouvelle production d'alumine ont été très actives, entraînant une augmentation de la capacité d'exploitation et un changement important vers la surproduction, entraînant une forte baisse des prix de l'alumine. Analyse de SMM : En 2024, les prix de l'alumine en Chine sont passés de 3 154 yuan/t à un pic de 5 769 yuan/t, soit une augmentation de 83 %. En 2024, les prix FOB de l'alumine en Australie occidentale sont passés de 347 dollars/t à un pic de 810 dollars/t, soit une augmentation de 133 %. Fin 2024, le marché spot de l'alumine est passé à une nette surproduction, avec des prix qui ont chuté. Au 15 avril, les prix de l'alumine en Chine étaient tombés à 2 870 yuan/t, soit une baisse de plus de 50 %, tandis que les prix de l'alumine en Australie occidentale ont reculé à 330 dollars/t, soit une baisse de 59 % par rapport à 810 dollars/t. Aperçu de l'offre et de la demande mondiales de l'alumine. Bien que l'alumine ait été en excédent de 1,79 million de tonnes pour l'ensemble de l'année 2024, les différentes situations d'offre et de demande à différents moments de l'année ont créé les conditions pour d'importantes fluctuations de prix. Du premier au troisième trimestre 2024, l'offre mondiale d'alumine est restée tendue, avec une baisse des stocks de matières premières des fonderies d'aluminium, entraînant une hausse des prix de l'alumine. Les bénéfices élevés ont stimulé la production d'alumine et, d'ici le quatrième trimestre 2024, le marché était rapidement passé à une surproduction importante, avec un fort sentiment baissier entraînant une forte baisse des prix de l'alumine. Analyse de SMM : Du côté de la demande, la capacité d'exploitation de l'aluminium en Chine a continué d'augmenter en 2024, avec une production annuelle en hausse de 1,61 million de tonnes en glissement annuel ; la capacité d'exploitation de l'aluminium à l'étranger a varié selon les régions, mais la capacité d'exploitation globale a augmenté, avec une production annuelle en hausse de 400 000 tonnes en glissement annuel. Du côté de l'offre, la production d'alumine en Chine a augmenté de 3,88 million de tonnes en glissement annuel en 2024 ; la production d'alumine à l'étranger n'a augmenté que de 9 900 tonnes en glissement annuel. En 2024, la demande mondiale d'alumine a augmenté d'environ 3,87 million de tonnes, tandis que l'offre a augmenté de 3,89 million de tonnes, entraînant une légère expansion de l'excédent mondial d'alumine de 20 000 tonnes. Cependant, différents schémas d'offre et de demande sont apparus à différents moments de l'année, l'offre restant tendue du premier au troisième trimestre. Aperçu de l'offre et de la demande de l'alumine en Chine. À partir du deuxième trimestre 2024, l'offre d'alumine importée a considérablement diminué, entraînant une situation d'offre tendue continue pendant sept mois dans le bilan mensuel de l'alumine en Chine. La baisse des stocks de matières premières d'alumine des fonderies d'aluminium a jeté les bases de la forte hausse des prix de l'alumine. Analyse de SMM : Du côté de la demande, de nouvelles capacités de production d'aluminium ont été mises en service en Mongolie intérieure et au Xinjiang en 2024 ; à l'approche de la saison sèche, l'approvisionnement en électricité dans le sud-ouest était meilleur que prévu et les rationnements d'électricité ne se sont pas reproduits ; à l'approche du quatrième trimestre, certaines fonderies d'aluminium avaient besoin de stockage d'hiver pour l'alumine. Ces facteurs combinés ont créé une forte demande d'alumine. Du côté de l'offre, en raison de la baisse de l'approvisionnement en bauxite domestique, de la reprise de la production plus lente que prévu et des difficultés de complémentation temporaire de l'approvisionnement en bauxite importé, le taux d'utilisation des capacités d'alumine dans le Shanxi et le Henan a été limité, avec des taux d'exploitation nettement inférieurs à ceux des autres provinces pendant la même période. Dans ces circonstances, la production d'alumine était limitée, rendant difficile le passage du marché de l'alumine à la surproduction. En termes d'importations et d'exportations, la production d'alumine en Australie a diminué en 2024, faisant passer le marché d'alumine à l'étranger d'une surproduction à un équilibre tendu, avec des prix en forte hausse, entraînant la fermeture de la fenêtre d'importation d'alumine en Chine. À partir du deuxième trimestre 2024, la Chine a maintenu une position nette exportatrice d'alumine, avec des exportations nettes de 370 000 tonnes en 2024. Les augmentations des prix de l'alumine en Chine ont largement dépassé les augmentations des coûts, élargissant les marges bénéficiaires. D'août à début décembre 2024, les prix de l'alumine ont bondi de près de 2 000 yuan, les bénéfices de l'alumine s'étant élargis à plus de 2 500 yuan/t fin 2024. Les bénéfices élevés ont stimulé la production d'alumine et, avec l'assouplissement des contraintes d'approvisionnement en bauxite, la capacité d'exploitation de l'alumine en Chine a considérablement augmenté. Sous l'effet de bénéfices élevés, les raffineries d'alumine sont devenues plus tolérantes à la bauxite à prix élevé. Encouragées par les prix élevés du minerai, l'approvisionnement en bauxite importé a augmenté, atténuant progressivement et éliminant finalement les contraintes d'approvisionnement en bauxite. Dans le même temps, stimulées par des bénéfices substantiels, les activités de production, de reprise, d'expansion et de construction de nouveaux projets d'alumine ont augmenté. De fin 2024 à début 2025, la capacité d'exploitation de l'alumine en Chine a atteint un pic de plus de 90 millions de tonnes/an. La forte capacité d'exploitation s'est poursuivie jusqu'en mars 2025, avec une capacité d'exploitation de l'alumine en hausse de 8,93 millions de tonnes/an en glissement annuel en mars. La mise en service concentrée de nouveaux projets pourrait exacerber encore la surproduction d'alumine en Chine. Les prix élevés de l'alumine en 2024 ont également stimulé la mise en service de nouveaux projets d'alumine. En 2025, la Chine devrait mettre en service 13,4 millions de tonnes de nouvelles capacités d'alumine, augmentant potentiellement la production d'alumine en Chine de près de 5 %. La croissance de la demande étant en retard sur la croissance de l'offre, l'alumine devrait rester en surproduction. En 2025, la capacité d'exploitation de l'aluminium en Chine devrait encore augmenter, mais limitée par le plafond de capacité conforme, la capacité d'exploitation mensuelle devrait fluctuer autour d'une augmentation de 2 % en glissement annuel, inférieure à la croissance de l'offre d'alumine. Le marché de l'alumine en Chine devrait rester en surproduction tout au long de 2025. Cependant, les prix de l'alumine sont tombés d'un pic de 5 769 yuan/t à 2 870 yuan/t, soit une baisse cumulative de 2 899 yuan/t, soit une baisse de plus de 50 %, entraînant une situation de perte pour la production d'alumine à grande échelle.Sous la pression des pertes, l'excédent d'alumine devrait se réduire. Sous la pression des pertes, la capacité opérationnelle d'alumine en Chine devrait fluctuer en fonction de la demande. Au premier semestre 2025, le marché de l'alumine devrait être en situation de forte surcapacité, la capacité opérationnelle d'alumine devant faire face à des pertes généralisées. Au 14 avril, à l'exception de la production d'alumine à partir de bauxite domestique du Guizhou et du Guangxi, qui restait légèrement rentable, la production d'alumine est entrée dans un état de pertes globales. Sous la pression des pertes, la capacité opérationnelle d'alumine (en particulier la production d'alumine à coût élevé) devrait faire face à de fortes attentes de réduction de la production. Dans ce contexte, la capacité opérationnelle d'alumine devrait fluctuer en fonction de la demande de production d'aluminium. Selon les estimations de SMM, en 2026, la production d'aluminium en Chine devrait atteindre 44,68 millions de tonnes, avec une demande d'alumine attendue d'environ 86 millions de tonnes. Compte tenu de la demande d'exportation d'alumine, l'excédent d'alumine en Chine en 2026 devrait être inférieur à 1 million de tonnes. Côté coûts : avec des attentes optimistes quant à l'augmentation de l'approvisionnement en bauxite importée, les prix des minerais devraient baisser à environ 70 dollars la tonne. En 2025, le cœur de la croissance de l'approvisionnement en bauxite reste en Guinée. Au premier trimestre 2025, les expéditions de bauxite de Guinée ont atteint un niveau record sur trois ans, avec une augmentation de 37 % en glissement annuel par rapport au premier trimestre 2024. Compte tenu de l'impact de la saison des pluies, sur la base des expéditions du premier trimestre 2025, les expéditions de bauxite de Guinée pour 2025 devraient atteindre 186 millions de tonnes métriques sèches (wmt), soit une augmentation de 40 millions de wmt par rapport à 2024, faisant passer le marché de la bauxite en Chine à une situation d'approvisionnement relativement souple. En 2025, le marché de la bauxite devrait être en excédent d'environ 12,38 millions de tonnes, avec des prix de la bauxite attendus à environ 70-75 dollars la tonne. En 2026, la mise en service de la production des projets commissionnés et la mise en service de nouveaux projets devraient augmenter encore l'approvisionnement en bauxite importée en Chine, le marché de la bauxite en Chine devrait passer à une situation de surcapacité, avec des prix attendus à environ 70 dollars la tonne. Côté coûts : avec des attentes pessimistes quant à l'augmentation de l'approvisionnement en bauxite importée, le marché de la bauxite en 2025 pourrait rester en équilibre tendu. La Guinée représente près de la moitié de l'approvisionnement total en bauxite de la Chine, mais l'approvisionnement en bauxite de Guinée est soumis à de nombreuses incertitudes, telles que la saison des pluies, les grèves et les décrets gouvernementaux. Dans un contexte pessimiste, l'augmentation des expéditions de bauxite de Guinée devrait être d'environ 25 millions de wmt, le marché de la bauxite devant être en excédent d'environ 5,4 millions de tonnes. Compte tenu de la demande de stockage pour les nouveaux projets, la bauxite devrait maintenir un équilibre tendu tout au long de 2025, passant progressivement à un excédent d'ici 2026. Dans ces circonstances, les prix de la bauxite devraient rester relativement fermes, les prix des minerais de Guinée devant chuter à un minimum de 75-80 dollars la tonne en 2025, pour ensuite baisser à environ 70 dollars la tonne d'ici 2026. SMM : La croissance de l'offre d'alumine devrait dépasser la croissance de la demande, les prix de l'alumine tant nationaux qu'internationaux devant probablement subir des pressions dans un scénario d'excédent. Sujet de la présentation : Comment l'industrie de l'aluminium peut réaliser des économies d'énergie et une réduction des émissions de carbone grâce à l'innovation technologique. Conférencier invité : Liang Xuemin, professeur émérite à l'Université de Zhengzhou, chef de la discipline de métallurgie de l'aluminium et directeur exécutif. Sujet de la présentation : Comment les entreprises des énergies nouvelles peuvent stimuler la transformation vers l'électricité verte et la faible intensité carbone. Conférencier invité : Yi Kang, directeur des solutions ESS industrielles et commerciales, unité commerciale de l'énergie intégrée, CRRC Zhuzhou Institute Co., Ltd. Sujet de la présentation : Solutions globales d'économie d'énergie pour les systèmes de transport de fluides dans l'industrie de l'aluminium. Conférencier invité : Zhao Pengju, directeur des ventes, Shanghai Ruichen Environmental Technology Co., Ltd. 1. État actuel des systèmes de transport de fluides dans l'industrie de l'aluminium. 2. Analyse des points douloureux dans les systèmes de transport de fluides dans l'industrie de l'aluminium. 3. Défis de l'industrie et exigences en matière de solutions. Table ronde : Transformation verte dans l'industrie de l'aluminium - développement et perspectives du marché de l'aluminium à faible intensité carbone. Modérateur : Wang Yanchen, directeur général du bureau de Londres de SMM. Panélistes : Sun Yi, ingénieur en chef adjoint, Shenyang Aluminum & Magnesium Engineering & Research Institute Co., Ltd. ; Shi Xiaoliang, président, Xizhaofeng Aluminum & Power Co., Ltd. ; Meng Jie, expert principal, branche de l'aluminium de la China Nonferrous Metals Industry Association ; Yu Miao, expert en empreinte carbone des produits, NIO. Sujet de la présentation : Recherche sur les variations des prix de l'aluminium en 2025 dans le cadre de la transformation verte. Conférencier invité : Lin Jinyu, chercheur dans l'industrie de l'aluminium, SPIC Aluminum International Trade Co., Ltd. Sujet de la présentation : Optimisation de la structure de l'offre et prévisions de la croissance de la demande des anodes précuites nationales. Conférencier invité : Wang Wanting, analyste de marché, Sunstone Development Co., Ltd. Sujet de la présentation : Technologie de cathode graphitée et tendances de développement du marché. Conférencier invité : Wang Zhaoyang, directeur général, Luoyang Wanji Carbon Co., Ltd. Applications, procédés et normes des cathodes d'aluminium. Cathodes d'aluminium : blocs de cathode à haute teneur en graphite, blocs de cathode entièrement graphités. Classification des blocs de cathode d'aluminium : Cathodes semi-graphitées : fabriquées à partir d'anthracite électrocalciné à haute température comme agrégat et de brai de moyenne ou haute température comme adhésif. Ce produit présente une mauvaise conductivité, une faible résistance à la corrosion et une courte durée de vie de la cellule (environ 1 000 jours), ce qui le rend inadapté aux politiques industrielles et aux demandes du marché actuelles, et il a été progressivement éliminé. Cathodes à haute teneur en graphite : fabriquées à partir d'anthracite électrocalciné à haute température et de déchets de graphite comme agrégat et de brai de moyenne ou haute température comme adhésif. Il présente une conductivité moyenne, une résistance à la corrosion légèrement meilleure et une durée de vie de la cellule modérée (environ 1 800 jours). Il reste une option viable pour les entreprises d'aluminium axées sur les coûts, mais devrait être progressivement éliminé dans un avenir proche. Cathodes graphitées : fabriquées à partir de coke de pétrole calciné comme agrégat et de brai de moyenne ou haute température comme adhésif, soumises à un traitement de graphitisation à haute température à 3 000 °C. Il offre une excellente conductivité, d'importantes économies d'énergie et une durée de vie de la cellule dépassant 3 500 jours, devenant progressivement le courant dominant du marché. Machine de moulage par vibration de cathode KHD allemande. Caractéristiques clés : 1. Extraction sous vide continue ; 2. Faible porosité des produits ; 3. Texture uniforme des produits ; 4. Densité apparente élevée des produits. Four de torréfaction à couvercle en anneau. Caractéristiques clés : 1. Excellente isolation, chauffage uniforme des produits ; 2. Structure interne stable ; 3. Valeur de coke élevée des produits, 2 à 3 % supérieure à celle des fours ouverts. Four de graphitisation de la série interne à chaleur. Caractéristiques clés : 1. Efficacité d'alimentation élevée ; 2. Graphitisation uniforme ; 3. Qualité des produits stable. Four de graphitisation interne en U. Processus de graphitisation : en connectant les produits de cathode cuits comme conducteurs pour former un circuit, en utilisant l'énergie électrique pour chauffer la cathode à environ 3 000 °C et en utilisant l'activation thermique pour transformer les atomes de carbone thermodynamiquement instables d'une structure en couches désordonnées en une structure cristalline de graphite ordonnée, tout en éliminant les impuretés telles que le soufre, le vanadium, le fer et le silicium, aboutissant à un graphite de haute qualité. Unité de traitement. Caractéristiques clés : 1. Précision de traitement élevée ; 2. Apparence exquise des produits ; 3. Haut niveau d'automatisation et de capacité ; 4. Collecte efficace des poussières. Il a également présenté les normes pour les blocs de cathode d'aluminium. Rôle critique des cathodes d'aluminium dans les cellules d'électrolyse de l'aluminium. Applications des blocs de cathode : 1. Les blocs de cathode sont un composant essentiel de la doublure des cellules d'électrolyse de l'aluminium. 2. Les performances des blocs de cathode ont un impact significatif sur la consommation d'énergie et la durée de vie des cellules d'électrolyse. 3. En tant que conteneur, les blocs de cathode doivent résister à la corrosion par l'aluminium fondu et l'électrolyte tout en assurant une distribution uniforme du courant. Les blocs de cathode jouent un rôle crucial dans les cellules d'électrolyse, souvent appelés les « reins » de la cellule. Leur qualité affecte directement la durée de vie et l'efficacité économique de la cellule, et ils sont vitaux pour l'entretien de la cellule. Fonction de conteneur : les blocs de cathode, la pâte et les blocs latéraux forment ensemble un conteneur qui contient l'aluminium fondu et l'électrolyte, où se déroulent des processus tels que le chauffage, l'électrolyse et le coulée de l'aluminium. Conductivité thermique et résistance à haute température : les cellules d'électrolyse de l'aluminium fonctionnent à des températures supérieures à 930 °C, nécessitant des matériaux résistants à la chaleur pour résister à ces conditions. De plus, une bonne conductivité thermique est nécessaire pour distribuer la chaleur uniformément sur la cathode, évitant d'importants stress thermiques et déformations. Ainsi, les blocs de cathode doivent avoir une haute résistance aux chocs thermiques et une bonne conductivité thermique. Conductivité électrique : le courant pénètre dans la cellule par les tiges d'acier au fond de la cathode, se distribuant de manière relativement uniforme sur la base de la cellule. Après avoir traversé l'aluminium fondu et l'électrolyte, il forme un circuit avec l'anode, permettant des réactions électrochimiques et complétant le processus d'électrolyse. La chute de tension de la cathode est un paramètre critique pour le fonctionnement de la cellule. Résistance à la corrosion : les cathodes doivent résister à l'érosion par les sels de sodium dans les sels fondus et empêcher la formation d'Al₄C₃, nécessitant une haute stabilité dans la structure des atomes de carbone de la doublure de la cathode. Technologie de cathode graphitée et tendances de développement du marché [Conférence de l'aluminium SMM]. Sujet de la présentation : Comment atteindre un développement durable et améliorer la compétitivité des entreprises grâce à la certification ASI. Conférencier invité : Zhou Chu, directeur technique principal, Centre de développement vert et à faible intensité carbone, Zhongbiao Hexin (Beijing) Certification Co., Ltd. État actuel du développement mondial de la certification ASI : • En 2024, un total de 220 audits ASI ont été réalisés (soit une augmentation de 8 % par rapport à 2023), couvrant 61 pays. • L'ASI a délivré 73 certificats de certification, dont 51 Normes de performance (PS) et 22 Normes de chaîne de contrôle (CoC). • 62 certificats de recertification ont été délivrés, dont 40 recertifications PS et 22 recertifications CoC. • Au 10 janvier 2025, un total de 181 certificats de performance ASI ont été délivrés dans le monde, dont 69 en Chine. De plus, 73 certificats CoC ont été délivrés, dont 37 en Chine.01 État de l'industrie : 1.1 État actuel des réserves et de la production d'aluminium : Fin 2023, les réserves mondiales de bauxite étaient estimées à plus de 30 milliards de tonnes, dont la plupart restaient inexploitées. 1.2 Demande mondiale actuelle pour l'aluminium : ► Facteurs influençant la demande mondiale pour l'aluminium ces dix dernières années : 2015 : Augmentation de la demande en Chine pour l'infrastructure et l'allègement des véhicules ; 2016 : Baisse de la demande en Chine, politiques de contrôle plus strictes de l'immobilier ; 2017 : Les politiques chinoises de réduction de la capacité environnementale ont fait grimper les prix de l'aluminium ; 2018 : Frictions commerciales entre les États-Unis et la Chine, les droits de douane ont entravé les exportations chinoises, mais la demande pour l'infrastructure et les VNE est restée stable ; 2019 : Ralentissement économique mondial, ralentissement de la fabrication, pic de la demande chinoise ; 2020 : Augmentation de la demande dans le secteur des nouvelles énergies ; 2021 : Flambée mondiale des liquidités, explosion de la demande pour les VE ; 2022 : Crise énergétique européenne a freiné la demande, ralentissement de l'immobilier en Chine ; 2023 : Essor mondial du PV et des VNE, rénovation des vieux quartiers en Chine, reprise de la demande ; 2024 : Installation de PV, augmentation du taux de pénétration des VNE, modernisation des réseaux électriques vieillissants. En résumé : Le passage de la « construction de maisons et de voitures » à la « fabrication de panneaux solaires et de VE », avec les politiques environnementales et la transition énergétique comme moteurs principaux, fait de la demande chinoise le baromètre du marché mondial de l'aluminium. ► Divergence de la demande mondiale pour l'aluminium : Il a été détaillé la part de la demande de la Chine, de l'Europe, des États-Unis, de l'Asie du Sud-Est et de l'Inde sur le marché mondial de l'aluminium. ► Évolution de la structure de la demande, montée en puissance des secteurs émergents, transformation des secteurs traditionnels : Les secteurs émergents, dont le PV représentait 11,4 % de la consommation mondiale d'aluminium en 2023, sont devenus le secteur à la croissance la plus rapide. Les VE consomment de 30 % à 50 % d'aluminium de plus par véhicule que les voitures traditionnelles, et le taux de pénétration mondiale des VE a atteint 18 % en 2024, stimulant la demande pour l'aluminium dans les transports. Les secteurs traditionnels sont en pleine transformation, les rénovations des bâtiments immobiliers chinois soutenant la croissance de la demande pour l'aluminium. En 2023, la construction représentait 25 % de la consommation d'aluminium en Chine. De plus, la demande pour les canettes en aluminium dans l'industrie de l'emballage a rebondi, la consommation mondiale de canettes en aluminium étant repartie à la hausse en 2024. ► Tendances et défis futurs : Moteurs de croissance : D'ici 2030, le PV, les VE et la modernisation des réseaux électriques devraient ajouter plus de 7 millions de tonnes de demande pour l'aluminium (source : rapport de prévisions de Rusal) ; le « déplacement de l'aluminium du Nord vers le Sud » en Chine et l'expansion des capacités en Indonésie vont remodeler la chaîne d'approvisionnement mondiale. Facteurs de risque : Volatilité des coûts énergétiques (par exemple, prix du gaz naturel européen), frictions commerciales (par exemple, sanctions contre Rusal affectant la circulation mondiale) ; augmentation de la part de l'aluminium secondaire (la production mondiale d'aluminium secondaire a atteint 14 millions de tonnes en 2023), mais l'aluminium primaire reste dominant. Le 11 mars 2025, le MIIT, la CNDR et le ministère des Ressources naturelles ont conjointement publié le « Plan de mise en œuvre pour le développement de haute qualité de l'industrie de l'aluminium (2025-2027) », visant à promouvoir le développement de haute qualité de l'industrie de l'aluminium. Plusieurs mesures sont conformes aux principes de certification ASI, offrant un soutien solide aux entreprises qui poursuivent la certification ASI. La certification ASI se concentre sur la durabilité de la production, de l'approvisionnement et de la gestion responsables de l'aluminium, mettant l'accent sur les meilleures pratiques en matière d'environnement, de société et de gouvernance (ESG). 02 Pourquoi la certification ASI est-elle importante ? 2.1 Qu'est-ce que la certification ASI ? Aluminium Stewardship Initiative (ASI) : Une organisation mondiale, multipartite et à but non lucratif qui crée et promeut des normes de durabilité pour la production, l'approvisionnement et la gestion responsables de l'aluminium. La certification ASI est un processus de vérification indépendant par un tiers garantissant que l'ensemble de la chaîne de valeur de l'aluminium - de l'extraction à la fabrication des produits finis - est conforme aux meilleures pratiques en matière d'environnement, de société et de gouvernance (ESG). 2.2 Normes de certification ASI : ► La certification ASI propose deux normes volontaires aux candidats : la norme de performance ASI (PS) et la norme de chaîne de contrôle ASI (CoC). Norme de performance : Vise à garantir la durabilité des aspects environnementaux, sociaux et de gouvernance (ESG) tout au long de la production et de la chaîne d'approvisionnement de l'aluminium, couvrant l'ensemble de la chaîne de production de l'aluminium, de l'extraction de la bauxite, du raffinage de l'alumine, de la production de métal d'aluminium, à la fabrication de produits semi-finis et au recyclage de produits en aluminium. Norme de chaîne de contrôle : Garantit la traçabilité des matériaux en aluminium de la production au produit final, garantissant que les consommateurs achètent des produits provenant de processus de production responsables conformes aux normes de performance ASI ; certification volontaire pour les membres ASI ; politiques d'approvisionnement responsable, lutte contre la corruption, diligence raisonnable en matière de droits de l'homme, et zones touchées par les conflits et à haut risque sont référencées avec les normes de performance. Comment atteindre le développement durable et renforcer la compétitivité des entreprises grâce à la certification ASI [Conférence de l'industrie de l'aluminium SMM]

Sujet de présentation : Déséquilibre entre l'offre et la demande, analyse des tendances du marché du coke calciné

Conférencier invité : Zuoyou Wang, directeur général de Jining Jitan Import & Export Co., Ltd.

Situation de l'offre et de la demande du coke calciné

Analyse de l'offre et de la demande du coke calciné

► Capacité mondiale de coke calciné

La nouvelle capacité mondiale de coke calciné en 2024 est d'environ 1,54 million de tonnes, en hausse de 2,7 % en glissement annuel ;

La nouvelle capacité mondiale de coke calciné en 2025 devrait être d'environ 3,1 millions de tonnes ;

Les nouveaux projets de coke calciné prévus en Chine - capacité totale de 5,275 millions de tonnes ;

La production mondiale de coke calciné en 2024 a augmenté d'environ 1,87 million de tonnes, en hausse de 5 % en glissement annuel.

► Demande mondiale de coke calciné pour l'aluminium

La consommation de coke calciné pour l'aluminium en 2024 est d'environ 30,09 millions de tonnes, en hausse de 770 000 tonnes en glissement annuel.

► Demande mondiale de coke calciné pour les matériaux d'anode

Il a été détaillé la consommation de coke calciné de 2023 à 2024 et les prévisions de demande de coke calciné pour 2025.

► Demande chinoise de coke calciné pour les électrodes de graphite

La consommation chinoise de coke calciné pour les électrodes de graphite en 2024 est d'environ 270 000 tonnes, en hausse d'environ 3,8 % en glissement annuel.

Résumé

L'offre mondiale de coke calciné en 2024 est légèrement excédentaire, avec un faible taux d'utilisation des capacités. Selon les institutions concernées, l'excédent d'offre en Chine est d'environ 280 000 tonnes ; la Chine et l'étranger ont tous deux de nouvelles capacités, en particulier la Chine ; la situation d'excédent pourrait s'intensifier en 2025.

Avec la reprise de la production d'aluminium à l'étranger (Amérique du Sud et Europe) et la mise en service de nouvelles capacités (Asie du Sud-Est) ainsi que l'augmentation de la production d'aluminium en Chine, la demande mondiale de coke calciné en 2025 continuera d'augmenter, mais la croissance sera relativement faible.

La croissance de la production de matériaux d'anode (en particulier le potentiel de croissance futur des matériaux d'anode pour le stockage de l'énergie), la proportion de matériaux d'anode en graphite artificiel pourrait encore augmenter, et la demande de coke calciné pour les matériaux d'anode devrait continuer d'augmenter en 2025.

En ce qui concerne les électrodes de graphite, avec l'augmentation de la proportion de l'acier produit en four électrique, la proportion d'électrodes de graphite à haute puissance (utilisant toutes du coke en aiguille) augmentera, entraînant une augmentation de la demande de coke en aiguille, mais la demande de coke calciné pourrait diminuer.

Situation des exportations de coke calciné en Chine

Exportations de coke calciné en Chine

Évolution du volume des exportations de coke calciné pour l'aluminium en 2023 et 2024

Le volume des exportations en 2024 a augmenté d'environ 130 000 tonnes par rapport à 2023,

L'augmentation provient de : Indonésie, Bahreïn, Russie, Australie

Baisse importante : Inde

Déséquilibre entre l'offre et la demande, analyse des tendances du marché du coke calciné [Conférence de l'industrie de l'aluminium SMM]

Sujet de présentation : État actuel et tendances des importations du coke de pétrole national

Conférencier invité : Huimin Liu, analyste senior des matériaux auxiliaires pour l'aluminium chez SMM

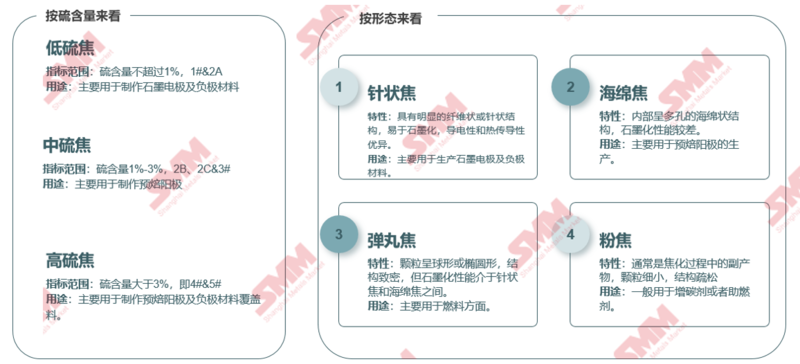

Normes de classification de l'indice du coke de pétrole

Il a été détaillé la norme industrielle nationale pétrochimique NB-SH-T 0527-2019 de la République populaire de Chine.

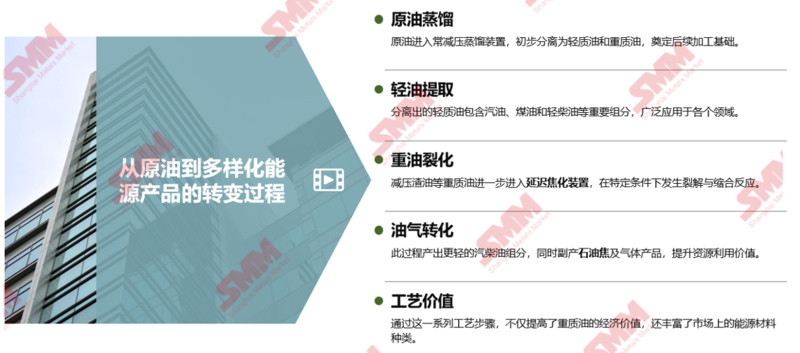

D'où vient le coke de pétrole dans le processus de traitement du pétrole brut ?

Classification et utilisations du coke de pétrole

Paysage de l'offre du marché chinois du coke de pétrole

La capacité des unités de cokéfaction retardée nationales a augmenté d'année en année, la croissance ralentissant sensiblement après 2023

Analyse SMM :

Ø De 2020 à 2024, le taux de croissance composé de la capacité des unités de cokéfaction retardée en Chine est d'environ 2,6 %, en particulier en 2022, le taux de croissance a augmenté à 7,15 %, le plus élevé en cinq ans, principalement dû à la mise en service d'une unité de 6 millions de tonnes par an par les raffineries traditionnelles en 2022.

Ø Selon SMM, en 2024, la capacité des unités de cokéfaction retardée des raffineries chinoises est d'environ 151 millions de tonnes par an, en hausse de 1,28 % en glissement annuel, poursuivant la tendance à la hausse. Parmi elles, la capacité de cokéfaction retardée des raffineries traditionnelles reste stable, tandis que deux entreprises du Shandong ont ajouté une capacité de 1,9 million de tonnes par an, portant la capacité de cokéfaction retardée à 71 millions de tonnes par an, représentant 47 % de la capacité totale. À ce jour, aucune nouvelle suppression de capacité n'est prévue en 2025, et la capacité des unités de cokéfaction retardée des raffineries se développe sans heurt.

Ø Ces dernières années, la capacité totale des unités de cokéfaction retardée en Chine a maintenu une tendance à l'expansion, avec le développement continu des entreprises de coke de pétrole en aval et l'augmentation de la demande intérieure, jetant des bases solides pour l'expansion de la capacité de cokéfaction retardée des raffineries. De plus, le cycle de vie des unités de cokéfaction retardée a été prolongé, et le rythme de sortie a ralenti, maintenant la tendance à la hausse de l'offre nationale de coke de pétrole.

Répartition de la capacité des unités de cokéfaction retardée du coke de pétrole en Chine

Analyse SMM :

Ø Par région : L'Est de la Chine, le Sud de la Chine, le Nord-Est de la Chine et le Nord-Ouest de la Chine se classent parmi les quatre premiers. L'Est de la Chine et le Sud de la Chine sont proches des ports côtiers, facilitant le chargement et le déchargement des pétroliers, permettant un transport efficace et à faible coût du pétrole brut étranger, fournissant des matières premières stables et suffisantes pour les unités de cokéfaction retardée. Le Nord-Est de la Chine et le Nord-Ouest de la Chine sont d'importants bassins de production de pétrole brut national, avec un transport à courte distance du pétrole brut vers les raffineries, réduisant sensiblement les coûts et les risques de transport, et favorisant fortement la croissance de la capacité des unités de cokéfaction retardée locales.

Ø Par province : La capacité totale de cokéfaction retardée du Shandong est de 55,09 millions de tonnes par an, se classant au premier rang, représentant 36 % de la capacité totale, avec une répartition concentrée de la capacité à Dongying, Zibo et Binzhou.

Analyse SMM :

Ø Par groupe : La capacité totale des unités de cokéfaction retardée des raffineries locales est de 71 millions de tonnes par an, représentant 47 %, se classant au premier rang ; la capacité totale des unités de cokéfaction retardée de Sinopec est de 46,75 millions de tonnes par an, représentant 31 %, se classant au deuxième rang ; la capacité totale des unités de cokéfaction retardée de PetroChina est de 24,5 millions de tonnes par an, représentant 16 %, se classant au troisième rang ; la capacité totale des unités de cokéfaction retardée de CNOOC est de 8,8 millions de tonnes par an, représentant 6 %, se classant en dernier.Ø La capacité des unités de cokéfaction différée des raffineries locales est principalement répartie dans le Shandong, le Liaoning et le Zhejiang. En particulier, au Shandong, sa capacité représente 65 % de celle des raffineries locales. Le nombre de raffineries locales est important, avec des effets de cluster industriel significatifs, proches des ports d'importation de pétrole brut et des zones de production de pétrole brut nationales, facilitant l'approvisionnement en matières premières, réduisant les coûts de transport et offrant un soutien industriel complet.

L'approvisionnement en coke de pétrole en Chine est principalement composé de coke à haute teneur en soufre, en particulier le coke n° 4, qui représente jusqu'à 57 %

Analyse de SMM :

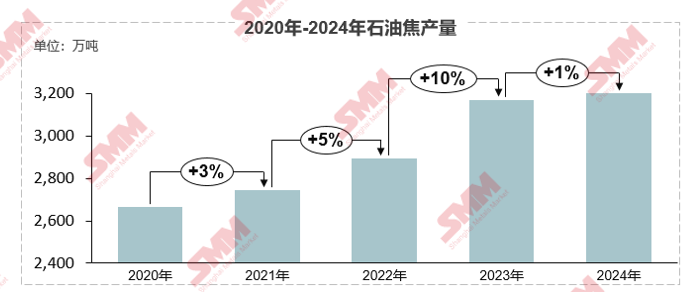

Ø En 2024, la production de coke de pétrole en Chine a augmenté à plus de 32 millions de tonnes, soit une hausse d'environ 1 % en glissement annuel. L'approvisionnement en coke de pétrole en Chine est principalement composé de coke à haute teneur en soufre, en particulier le coke n° 4, qui représente jusqu'à 57 %, suivi du coke à teneur moyenne en soufre, qui représente 28 %, et enfin du coke à faible teneur en soufre, qui ne représente que 7 % du total.

Ø La production de coke de pétrole à haute teneur en soufre des raffineries locales représente 73 % de la production totale, avec le coke n° 4 et le coke n° 5 représentant respectivement 68 % et 5 %, le coke à teneur moyenne en soufre n° 2 et n° 3 représentant respectivement 3 % et 20 %, et le coke n° 1 ne représentant que 4 %. Le coke à teneur moyenne et élevée en soufre domine toujours, tandis que le coke à faible teneur en soufre est relativement rare.

En 2024, les importations totales de coke de pétrole ont diminué, et les stocks élevés dans les ports ont rapidement diminué

Analyse de SMM :

Ø Depuis 2019, les importations de coke de pétrole en Chine ont fortement augmenté, passant de 8,05 millions de tonnes en 2019 à 16,02 millions de tonnes en 2023, soit une croissance de 99 % pendant cette période. Un volume important d'importations de coke de pétrole a fourni un approvisionnement suffisant pour les stocks portuaires. Du point de vue des variations des stocks de coke de pétrole dans les ports du Shandong, les stocks portuaires ont augmenté de manière significative au premier semestre 2023, soit une hausse de 108 %, ce qui est étroitement lié à l'augmentation continue des importations. Un volume important de coke de pétrole importé a inondé les ports, augmentant les niveaux de stock.

Ø En 2024, en raison du niveau élevé et continu des stocks de coke de pétrole dans les ports nationaux, le sentiment d'achat des négociants sur les marchés étrangers était modéré, et les importations de coke de pétrole se sont sensiblement resserrées tout au long de l'année, avec des importations totales de coke de pétrole de 13,4 millions de tonnes, soit une baisse de 16 % en glissement annuel. Avec la baisse des importations, les stocks portuaires ont continué à se déstocker, et les stocks de coke de pétrole dans les ports du Shandong ont diminué de 41 % pour atteindre environ 1,93 million de tonnes en 2024.

Ø Après l'entrée en 2025, les stocks de coke de pétrole dans les ports du Shandong ont fluctué légèrement autour de 2 millions de tonnes.

En 2024, les importations de coke américain sont restées en tête, le coke à haute teneur en soufre dominant les variétés importées tout au long de l'année

Analyse de SMM :

Ø En 2024, le marché des importations de coke de pétrole en Chine a présenté des caractéristiques distinctes, les États-Unis occupant une position clé. En termes de sources d'importation, les importations totales en provenance des États-Unis se sont élevées à 3 861 400 tonnes, représentant 28,82 % des importations totales. La Russie se classe au deuxième rang, avec une part d'importation de 18 %, démontrant sa forte position dans le domaine de l'exportation de coke de pétrole. L'Arabie saoudite représentait 12 %, le Canada 7 %, la Colombie et le Venezuela 6 % chacun, et ces pays constituent ensemble d'importants fournisseurs des importations de coke de pétrole en Chine.

Ø En termes de variétés importées, le coke à haute teneur en soufre a dominé tout au long de l'année. Les données de 2024 montrent que le coke à haute teneur en soufre représentait 71 %, le coke à teneur moyenne en soufre 19 % et le coke à faible teneur en soufre 10 %. Par rapport à 2023, la proportion de coke à haute teneur en soufre a légèrement diminué mais est restée dominante. La proportion de coke à teneur moyenne en soufre est passée de 14 % à 19 %, et la proportion de coke à faible teneur en soufre est passée de 12 % à 10 %.

Les droits de douane sur les importations de coke américain augmentent progressivement, les coûts augmentent et les importations de coke américain devraient diminuer de manière significative

Analyse de SMM :

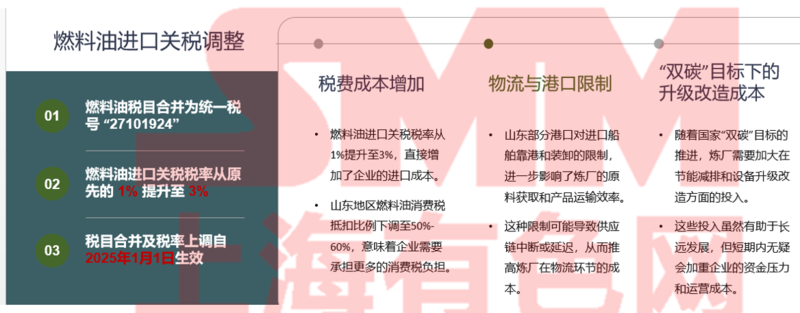

Ø Depuis avril 2025, les frictions commerciales entre les États-Unis et la Chine se sont intensifiées, et la Chine a ajusté à plusieurs reprises les droits de douane sur les importations en provenance des États-Unis. Au 11 avril, les droits de douane imposés par la Chine sur les importations en provenance des États-Unis sont passés de 34 % initiaux à 125 %, et le taux de droit d'exécution est passé à 128 %.

Ø Pour les marchandises expédiées du lieu d'expédition avant 12 h 01 le 10 avril et importées du 10 avril à 12 h 01 au 13 mai 2025 à 24 h 00, les droits de douane additionnels ne seront pas imposés.

Ø En tant que premier producteur mondial de coke de pétrole, les États-Unis, avec leur capacité d'approvisionnement stable et leur système de prix raisonnable, ont des produits de coke de pétrole compétitifs sur le marché chinois. Sur la base du prix de débarquement actuel, le coût du coke de pétrole américain a augmenté d'au moins 1 100 yuans/tonne, soit une augmentation de plus de 20 %, et la rentabilité des importations de coke de pétrole américain par la Chine sera considérablement réduite. SMM prévoit que les importations de coke américain diminueront de plus de 30 %.

En 2025, plusieurs facteurs sont entrelacés et les difficultés liées aux coûts d'exploitation des raffineries s'intensifient

Augmentation des prix des matières premières et augmentation du nombre d'entreprises en maintenance, l'approvisionnement national en coke de pétrole diminuera en 2025

Analyse de SMM :

Ø Sur la base du contexte ci-dessus, depuis le premier trimestre 2025, la fréquence de la maintenance des unités de cokéfaction différée des raffineries nationales a considérablement augmenté. Selon les statistiques de SMM, à la fin mars, le nombre d'unités de cokéfaction différée en maintenance dans les raffineries chinoises était de 32 ensembles, soit une hausse d'environ 78 % en glissement annuel, impliquant une capacité d'unités de cokéfaction différée de 35,9 millions de tonnes, soit une hausse de 69 % en glissement annuel.

Ø Envisageant l'ensemble de l'année, il est prévu que la maintenance des unités de cokéfaction différée des raffineries augmentera de 20 ensembles supplémentaires, impliquant une capacité d'environ 28,8 millions de tonnes. Sur la base des informations de maintenance des raffineries obtenues jusqu'à présent, les raffineries traditionnelles dominent les unités arrêtées en 2025, la capacité concernée représentant environ 70 % de la capacité totale. Les raffineries locales ont la plus grande échelle de capacité de maintenance tout au long de l'année, atteignant 34 millions de tonnes. Les indicateurs de maintenance des raffineries concernent principalement le coke à haute teneur en soufre, le coke de pétrole n° 4 représentant la plus grande proportion, soit 54 % de la capacité totale.

SMM : Les fondamentaux macroéconomiques pourraient faire augmenter le centre de prix du coke de pétrole en 2025 [Conférence de l'industrie de l'aluminium de SMM]

Forum sur le développement de l'industrie des tôles, bandes et feuilles d'aluminium

Sujet de présentation : Analyse du paysage concurrentiel et des sujets d'actualité de l'industrie des tôles, bandes et feuilles d'aluminium en Chine

Conférencier invité : Ruoyu Ding, consultant principal de la division Consulting de SMM

L'essor des nouvelles énergies : défis et opportunités coexistent dans l'industrie chinoise des tôles d'aluminium

Le développement des nouvelles énergies stimule la consommation future de tôles d'aluminium, les frictions commerciales mondiales se multiplient, les tôles d'aluminium sont confrontées à des défis ⇒ L'essor des nouvelles énergies : défis et opportunités coexistent dans l'industrie des tôles d'aluminium. Selon les statistiques, la production de tôles, bandes et feuilles d'aluminium en Chine est passée de 10,3 millions de tonnes en 2017 à plus de 13,4 millions de tonnes en 2024. Ces dernières années, la production de tôles, bandes et feuilles d'aluminium en Chine a continué d'augmenter, avec une augmentation significative. Cette tendance n'est pas fortuite ; elle reflète le développement vigoureux de l'économie nationale et la forte demande en matières premières, marquant une nouvelle étape de développement pour l'industrie chinoise des tôles, bandes et feuilles d'aluminium.

En termes de tôles d'aluminium, la production de matériaux pour couvercles de canettes a connu une augmentation significative en 2024, soit une hausse de 22 % en glissement annuel. En termes de feuilles d'aluminium, la production de feuilles électroniques, de feuilles double zéro et de feuilles pour batteries a augmenté de manière significative en 2024, soit une hausse de 18 %, 16 % et 34 % en glissement annuel, respectivement.

Selon l'enquête de SMM, il y a actuellement 30 projets clairs en cours de tôles, bandes et feuilles d'aluminium dans tout le pays, avec une capacité totale conçue de plus de 6 millions de tonnes, et plusieurs projets restent à confirmer. Par produit, les feuilles pour batteries et les tôles d'aluminium pour les nouvelles énergies, ainsi que les matériaux de brasage, sont les principaux nouveaux projets d'expansion. Par région, la capacité en cours est principalement concentrée dans les principales provinces de production de tôles, bandes et feuilles d'aluminium, telles que le Yunnan et le Jiangsu.

Selon l'enquête de SMM, il y a actuellement 30 projets clairs en cours de tôles, bandes et feuilles d'aluminium dans tout le pays, avec une capacité totale conçue de 4,71 millions de tonnes, et plusieurs projets restent à confirmer. Par produit, les feuilles pour batteries et les tôles d'aluminium secondaires sont devenues les principaux nouveaux projets. Parmi les 30 projets, 13 sont liés aux feuilles pour batteries, avec une capacité totale conçue de 1,1 million de tonnes. Plusieurs entreprises ont déjà élaboré des plans pour les tôles d'aluminium secondaires, les projets connexes ayant une capacité totale conçue de 1,57 million de tonnes.

Par taille d'entreprise, la capacité en cours appartient presque entièrement aux grandes entreprises. La concentration de la capacité dans l'industrie des tôles, bandes et feuilles d'aluminium augmente progressivement. Par région, la capacité en cours est principalement concentrée dans les principales provinces de production de tôles, bandes et feuilles d'aluminium, telles que le Henan, le Jiangsu et le Zhejiang. Les nouveaux projets de tôles d'aluminium sont relativement concentrés dans le Henan, tandis que les nouveaux projets de feuilles d'aluminium sont relativement concentrés dans le Jiangsu et le Zhejiang.

La structure terminale continue de s'ajuster. Sous l'impulsion de l'ordonnance de restriction des plastiques et des politiques d'allègement, la proportion de produits de tôles, bandes et feuilles d'aluminium utilisés dans l'emballage et le transport a augmenté. Bien que la marge bénéficiaire puisse se rétrécir ces dernières années, la production peut encore croître à contre-courant, avec des produits représentatifs tels que les tôles automobiles et les feuilles pour batteries. La proportion de produits de tôles, bandes et feuilles d'aluminium à valeur ajoutée relativement faible, tels que les machines industrielles et la décoration architecturale, devrait continuer à diminuer.

L'augmentation du taux de pénétration des véhicules électriques a stimulé l'augmentation de la consommation d'aluminium par véhicule et de l'utilisation de tôles, bandes et feuilles.

Analyse de SMM : Paysage concurrentiel et sujets d'actualité de l'industrie des tôles, bandes et feuilles d'aluminium en Chine [Conférence de l'industrie de l'aluminium de SMM]

Sujet de présentation : Défis de performance et de laminage de la feuille d'aluminium pour batteries lithium ultra-mince (≤10μm)

Conférencier invité : Qian Wen, ingénieur R&D, North China Aluminum New Material Technology Co., Ltd.Introduction à la feuille d'aluminium pour batteries au lithium

L'importance de la feuille d'aluminium pour batteries au lithium

Le développement de nouveaux matériaux est une exigence inévitable pour que la Chine passe d'un géant manufacturier à une puissance manufacturière, et c'est une mesure fondamentale pour que la Chine se libère de l'« étreinte » des matériaux et technologies clés. Le Secrétaire général Xi JinProcessus de production de tôles d'aluminium moyennement épaisses en alliage d'aluminium

Difficultés techniques de la production de tôles d'aluminium moyennement épaisses en alliage d'aluminium

Lingot de coulée :

Haute qualité de la masse fondue, grandes spécifications, coulée sans fissures et excellent contrôle de la microstructure.

Laminage :

Évolution de la microstructure pendant le laminage et contrôle de l'uniformité de la déformation en épaisseur.

Traitement thermique :

Transformation de phase d'homogénéisation et phase résiduelle du traitement thermique de mise en solution et durcissabilité.

Pré-étirage :

Contrôle de la déformation de pré-étirage et son impact sur la précipitation ultérieure et les contraintes internes.

Vieillissement :

Développement de systèmes de vieillissement à plusieurs étapes et contrôle de la microstructure.Tôle d'aluminium d'épaisseur moyenne en alliage d'aluminium - Tôle d'aluminium pour la construction navale

Opportunités :Légèreté, économie d'énergie, protection de l'environnement et résistance à la corrosion : Les plaques épaisses en alliage d'aluminium, grâce à leur faible densité et à leur haute résistance, peuvent réduire efficacement le poids des navires, augmenter la capacité de charge, et réduire la consommation de carburant et les coûts d'exploitation, conformément aux restrictions de l'Organisation maritime internationale (OMI) sur les émissions de carbone des navires et aux exigences modernes en matière de légèreté et d'efficacité énergétique des navires. De plus, elles présentent une excellente résistance à la corrosion, prolongeant ainsi la durée de vie de la coque. Marché et demande : Plus de 70 % du marché des tôles pour navires se trouve à l'étranger. Avec l'initiation par les États-Unis de la soi-disant enquête 301 sur l'industrie navale chinoise et la transition vers l'énergie GNL, la demande en alliages d'aluminium sur le marché naval étranger devrait augmenter de manière significative. Défis : Hautes performances : Avec l'augmentation des exigences en matière de résistance et de vitesse des navires, les alliages d'aluminium traditionnels peuvent avoir du mal à répondre aux demandes de performances, nécessitant le développement de nouveaux alliages à haute résistance et à haute résistance à la corrosion, tels que l'alliage 5059 avec une teneur plus élevée en Mg. Haute qualité : Émulsion résiduelle provenant du laminage à basse température, forme de la plaque, rayures superficielles moins importantes et détection des défauts de classe A pour les plaques d'aluminium GNL. Spécifications étendues : Plaques d'aluminium ultra-larges et ultra-épaisses pour le GNL. Plaques d'alliage d'aluminium d'épaisseur moyenne pour l'aviation et l'économie de basse altitude. Nouveau parcours, nouvelles percées : Le chemin de l'innovation de Gränges Asia dans les plaques d'épaisseur moyenne [Conférence de l'industrie de l'aluminium SMM]. Échange de l'offre et de la demande : Forum national et international sur l'offre et la demande de déchets d'aluminium. Forum sur les technologies de fusion et de coulée de l'aluminium. Sujet de présentation : Étude du comportement de fissuration des grandes lingots plats en alliage d'aluminium 2024. Conférencier invité : Wang Guojun, expert en chef et secrétaire général de l'Alliance d'innovation collaborative pour les alliages d'aluminium avancés, groupe Chalco. Optimisation du processus des grands lingots plats 2024 basée sur la simulation numérique. Contexte : Application de l'alliage 2024 dans l'aérospatiale : Les alliages d'aluminium 2xxx à haute résistance, avec des avantages tels qu'une faible masse volumique, une haute résistance, une bonne ténacité à la rupture et une résistance à la corrosion, sont largement utilisés dans le domaine aérospatial. Le premier alliage d'aluminium AA2024, en raison de son excellente tolérance aux dommages et de sa haute résistance à la propagation des fissures de fatigue dans des conditions de vieillissement, reste un matériau important pour les avions commerciaux, principalement utilisé dans les composants légers des fuselages et des ailes. Le premier processus des alliages d'aluminium corroyés est la coulée semi-continue par refroidissement direct. Avec l'augmentation de la taille des grands composants structurels dans l'industrie aérospatiale chinoise, les lingots d'alliage d'aluminium se développent également vers des dimensions ultra-épaisses et ultra-larges. En raison de la large plage de solidification et de la forte tendance à la fissuration de l'alliage d'aluminium 2024, l'augmentation de la taille des lingots entraîne des phénomènes de fissuration plus graves. Établissement du modèle : Hypothèses de base : Pour garantir la précision du calcul du modèle tout en tenant compte de l'efficacité du calcul, les principales hypothèses de ce modèle sont les suivantes : Le modèle ignore l'influence des fluctuations mineures de la surface du liquide pendant la coulée sur le processus de solidification de la coulée DC, simplifiant la surface du liquide de la lingotière en un mur. Il ignore le transfert de chaleur par rayonnement de la surface du liquide de la lingotière. Il ignore l'influence de la ségrégation des solutés sur les lignes de solidus et de liquidus du bain d'alliage d'aluminium, prenant des valeurs fixes pour les lignes de solidus et de liquidus. Il simplifie le processus de transfert de chaleur dans les zones de refroidissement primaire et secondaire, utilisant un coefficient de transfert de chaleur global pour décrire le transfert de chaleur sur la surface de la billette. Il ne prend pas en compte l'impact direct de la déformation du lingot sur l'écoulement du bain. Équations de contrôle : Il détaille également le modèle matériel (calculé à l'aide du logiciel JMatPro-14.3, avec le modèle de solidification utilisant le modèle de solidification non équilibrée de Scheil) et les conditions aux limites. Établissement du modèle : Grâce à la modélisation paramétrique du modèle numérique de Chalco, un calcul de simulation numérique en un clic est réalisé, réduisant considérablement le temps de modélisation et améliorant l'efficacité du travail. Analyse des causes de la fissuration : Relation entre la direction de la contrainte et la direction de la fissure : La fissuration se produit le long de la direction de la contrainte principale maximale. Cause principale de la fissuration : Contraintes thermiques excessives pendant le processus de coulée. Direction d'optimisation : Réduire les contraintes thermiques. Influence de la vitesse de coulée : À partir de la distribution du champ de température à différentes vitesses de coulée, on peut voir qu'en raison de l'application d'un grattoir au bord inférieur de la lingotière, la surface du lingot subit un phénomène de rebond de température. À mesure que la vitesse de coulée augmente, le rebond de température sur la surface du lingot augmente, suivant une tendance linéaire. À partir de la distribution du champ de contraintes à différentes vitesses de coulée, on peut voir qu'à mesure que la vitesse de coulée augmente, la contrainte du lingot diminue. L'augmentation de la vitesse de coulée peut réduire la tendance à la fissuration interne du lingot. Plus la spécification du lingot est grande, plus les variations de contrainte du lingot avec la vitesse de coulée sont lentes. Le développement des matériaux d'alliage d'aluminium à grande échelle mené par les données [Conférence de l'industrie de l'aluminium SMM]. Sujet de présentation : Connaissances de base sur la fusion et la coulée. Conférencier invité : Li Lei, directeur général de Shangli County Keyuan Metallurgical Materials Co., Ltd. Sujet de présentation : Réflexions sur le développement de la technologie de fusion et de coulée dans l'industrie de l'aluminium secondaire. Conférencier invité : Zhang Bolin, professeur à l'Université de Nanchang. Sujet de présentation : Causes et prévention des accidents d'explosion de l'eau-aluminium fondu lors de la coulée semi-continue (puits profond) de l'aluminium et de ses alliages. Conférencier invité : Zhou Yingquan, ingénieur principal et expert résident du Bureau de gestion des urgences de Suzhou. Sujet de présentation : Recherche et application de systèmes de dépoussiérage à haut rendement et d'économie d'énergie dans l'industrie de l'aluminium. Conférencier invité : Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. Contexte de l'industrie : Avec le durcissement des réglementations environnementales mondiales et la montée de la conscience environnementale, les équipements traditionnels de dépoussiérage et de protection de l'environnement pour les fours de fusion d'aluminium font toujours face à des problèmes et à des défis. Problèmes existants : Consommation d'énergie élevée et fonctionnement inefficace, ajustement peu flexible de l'équipement, surveillance de l'état non opportune et coûts d'entretien élevés de l'équipement. Équipe de R&D : Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd., en collaboration avec des équipes d'innovation d'universités renommées telles que le Zhejiang University City College et l'Université Hangzhou Dianzi, a réalisé des percées en matière de recherche et d'application sur des équipements de dépoussiérage intelligents, à haut rendement et à économie d'énergie pour les fours de fusion d'aluminium, obtenant de bons résultats d'application. Contenu de la recherche : Solution technique : Solution globale : Recherche et application de systèmes de dépoussiérage à haut rendement et d'économie d'énergie dans l'industrie de l'aluminium [Conférence de l'industrie de l'aluminium SMM]. Sujet de présentation : Problèmes courants et solutions dans le traitement du raffinage des liquides métalliques lors de la fusion et de la coulée de l'aluminium. Conférencier invité : Xue Yueteng, chef de produit Chine - Traitement des liquides métalliques non ferreux, Vesuvius Foundry Technology (Jiangsu) Co., Ltd. Sujet de présentation : Risques de sécurité dans le traitement de l'aluminium et mécanisme de double prévention. Conférencier invité : Ying Zhiqiang, expert certifié du Think Tank des métaux non ferreux de Chine, ingénieur en chef et ingénieur principal d'Anhui Guangsheng Meichen New Materials Technology Co., Ltd. Explication détaillée de la double prévention : La double prévention fait référence au mécanisme de double prévention de la classification et du contrôle des risques de sécurité et de l'enquête et de la gestion des dangers cachés. Ce mécanisme est le fondement et la garantie importante de la gestion de la sécurité des entreprises. Voici une explication détaillée de la double prévention : Classification et contrôle des risques de sécurité : La classification et le contrôle des risques de sécurité constituent la première ligne de défense du mécanisme de double prévention. Ses principaux contenus comprennent : Identification des risques : Identifier les substances dangereuses et l'énergie présentes aux points à risque, ainsi que les circonstances dans lesquelles ces substances dangereuses et cette énergie peuvent provoquer des accidents. Évaluation et classification des risques : Utiliser des critères d'évaluation des risques pour évaluer les risques identifiés et classer les risques en différents niveaux en fonction des résultats de l'évaluation, tels que risque de sécurité extrêmement élevé, risque de sécurité élevé, risque de sécurité relativement élevé et risque de sécurité général (correspondant généralement aux étiquettes rouge, orange, jaune et bleu). Contrôle des risques : Le personnel à différents niveaux contrôle les risques classés pour s'assurer que les mesures de contrôle de sécurité aux points à risque sont intactes et efficaces. Enquête et gestion des dangers cachés : L'enquête et la gestion des dangers cachés constituent la deuxième ligne de défense du mécanisme de double prévention. Ses principaux contenus comprennent : Enquête sur les dangers cachés : Mener une enquête exhaustive sur les mesures de contrôle aux points à risque pour identifier rapidement les dangers cachés potentiels. Gestion des dangers cachés : Gérer rapidement les dangers cachés identifiés pour s'assurer qu'ils ne se transforment pas en accidents. La gestion des dangers cachés nécessite la mise en œuvre des « cinq mises en œuvre », à savoir la responsabilité, les mesures, les fonds, les délais et les plans. But et signification du mécanisme de double prévention : Le but de la mise en place du mécanisme de double prévention est de répondre aux problèmes importants dans le domaine de la sécurité de la production, en mettant l'accent sur le déplacement vers l'avant de la sécurité de la production, de l'enquête et de la gestion des dangers cachés vers le contrôle des risques de sécurité. Ce mécanisme aide les entreprises à mettre pleinement en œuvre leur responsabilité principale en matière de sécurité de la production, à améliorer l'efficacité de la prévention des accidents et des catastrophes, à réduire les pertes causées par les accidents et les catastrophes, et ainsi à promouvoir la stabilité sociale et le développement économique. De plus, le mécanisme de double prévention met l'accent sur un contrôle strict de deux points clés : l'un est le contrôle des risques, en insistant sur le contrôle clé des risques majeurs ; l'autre est la gestion des dangers cachés, en insistant sur la gestion dans des délais limités des dangers cachés majeurs. Grâce au mécanisme de travail de double prévention, chaque type de risque est efficacement contrôlé dans une plage acceptable, chaque danger caché est géré dès sa formation et chaque accident est éliminé dans son enfance. En résumé, le mécanisme de double prévention est une partie importante de la gestion de la sécurité des entreprises. Il met l'accent sur le début par l'identification des risques, en utilisant le contrôle des risques comme moyen de contrôler les risques avant la formation des dangers cachés et en assurant la sécurité de la production des entreprises par l'enquête et la gestion des dangers cachés. Principaux exemples de risques dans le traitement de l'aluminium : Mettre l'accent sur les domaines clés de la prévention de la sécurité.Mettre l'accent sur la surveillance de la sécurité des opérations à haut risque telles que les fours de fusion, la coulée en puits profonds, les explosions de poussière et les opérations en espace clos. Analyser en profondeur les compétences, les efforts ciblés, surmonter les difficultés et prévenir et endiguer résolument les accidents majeurs et plus graves. Exhorter les entreprises à étudier attentivement et à formuler des mesures pratiques et rigoureuses pour la gestion de base de la sécurité en fonction de leurs propres caractéristiques, et à les mettre en œuvre strictement afin de réduire les accidents sporadiques. Risques pour la sécurité dans le traitement de l'aluminium et mécanisme de double prévention [Conférence de l'industrie de l'aluminium SMM]. Sujet de présentation : Défis techniques et solutions pour la technologie de revêtement de différents types de fours à double chambre pour l'aluminium secondaire - Promouvoir le développement vert et efficace de l'industrie. Conférencier invité : Song Xuebin, Président et Directeur de l'Institut de recherche d'entreprise, Jiangsu Ruifuda High-Temperature New Materials Co., Ltd. Sujet de présentation : Innovation et application de la technologie de procédé court dans le traitement de l'aluminium. Conférencier invité : He Xiangwen, Ingénieur en chef du Département des procédés, China Nonferrous Metals Processing Technology Co., Ltd. Aperçu de la technologie de procédé court dans le traitement de l'aluminium : Définition de la technologie de procédé court : La technologie de procédé court fait référence au procédé de production directe des produits requis à partir de l'aluminium fondu, en omettant certains maillons intermédiaires des procédés traditionnels, tels que la coulée et le laminage directs de l'aluminium fondu en plaques minces, réduisant ainsi la consommation d'énergie et le temps de production. Le procédé se caractérise par un flux court, une faible consommation d'énergie et une grande efficacité de production, répondant aux exigences de l'industrie moderne du traitement de l'aluminium en termes d'efficacité, d'économie d'énergie et de protection de l'environnement. Avantages de la technologie de procédé court : Réduction de la consommation d'énergie : Dans le traitement traditionnel de l'aluminium, l'aluminium fondu doit être refroidi et réchauffé plusieurs fois, ce qui entraîne une consommation d'énergie élevée. La technologie de procédé court réduit ces maillons, produisant directement des produits à partir de l'aluminium fondu, ce qui réduit considérablement la consommation d'énergie. Amélioration de l'efficacité de production : L'omission des maillons intermédiaires raccourcit le cycle de production, améliore l'efficacité de production et permet une réponse plus rapide à la demande du marché. Statut d'application de la technologie de procédé court : Actuellement, l'application de la technologie de procédé court dans l'industrie du traitement de l'aluminium augmente progressivement, en particulier dans la production de plaques minces, de bandes et d'autres produits, présentant des avantages évidents. Par exemple, certaines entreprises utilisent la technologie de procédé court pour produire des plaques d'aluminium automobile, des feuilles et des plaques d'aluminium générales des séries 1, 3 et 8, améliorant non seulement l'efficacité de production mais également réduisant les coûts.

Cette discussion sur la technologie de procédé court se concentre principalement sur la production de tôles et de bandes, car son processus de production est généralement le plus long, le plus énergivore et le plus capital-intensif dans le traitement de l'aluminium.

1.1 Principales technologies de procédé court dans le traitement de l'aluminium

Coulée à double cylindre, coulée et laminage continus Micromill, coulée et laminage continus Hazelett

1.2 Principaux équipements pour les technologies de procédé court

02 Innovations et développement de la technologie de coulée à double cylindre

2.1 Chaîne de production de coulée et de laminage typique

Coulée à double cylindre : La coulée à double cylindre solidifie l'aluminium fondu en bandes coulées-laminées, avec des épaisseurs de bandes courantes allant de 5 à 12 mm (les bandes coulées-laminées rapides ont une épaisseur de 3 à 8 mm). Les séries d'alliages courants comprennent 1XXX, 3XXX, 8XXX et certaines 5XXX.

2.1 Configurations principales des chaînes de production de coulée et de laminage

Remarque : Les configurations ci-dessus omettent les installations auxiliaires telles que les dispositifs d'agitation électromagnétique, les dispositifs de traitement en ligne, les systèmes de dépoussiérage et les unités de dégazage côté four.

2.2 Principales méthodes de disposition des chaînes de production de coulée et de laminage

Disposition en miroir des coulées adjacentes :

Avantage : Les lignes de coulée adjacentes peuvent être gérées par une seule équipe, réduisant ainsi les besoins en personnel.

Disposition dans le même sens des coulées adjacentes :

Avantage : Les composants des coulées peuvent être partagés, réduisant ainsi les stocks de pièces de rechange.

2.3 Classification des fours de fusion/maintien

2.4 Technologies innovantes dans les procédés de coulée et de laminage

►Innovations dans les cylindres de coulée : L'application de nouveaux matériaux de cylindres de coulée et de technologies de traitement de surface a amélioré la durée de vie des cylindres de coulée et la qualité des bobines coulées-laminées. Par exemple, les cylindres de coulée fabriqués à partir de matériaux nanocomposites ou de manchons en cuivre présentent une conductivité thermique et une résistance à l'usure plus élevées.

►Innovations dans le contrôle du procédé de coulée : L'application de systèmes de contrôle automatisés dans les procédés de coulée permet un contrôle précis du procédé de coulée. Grâce à des capteurs et à la technologie informatique, des paramètres tels que la température de l'aluminium fondu, sa composition et la vitesse des cylindres de coulée sont surveillés en temps réel et ajustés automatiquement pour garantir une qualité stable des bobines.

►Innovations dans la purification de l'aluminium fondu : Des technologies de purification avancées, telles que l'agitation électromagnétique, le traitement par ultrasons et la filtration fine, éliminent efficacement les impuretés et les gaz de l'aluminium fondu, améliorant ainsi la pureté des bobines coulées-laminées et modifiant leur structure granulaire. Ces technologies améliorent considérablement les propriétés mécaniques et la qualité de surface des bobines coulées-laminées.

Innovation et application des technologies de procédé court dans le traitement de l'aluminium [Conférence de l'industrie de l'aluminium SMM]

Sujet de présentation : Pratiques de production dans les procédés de fusion et d'homogénéisation de l'alliage 3003

Conférencier invité : Jianjun Lu, Ingénieur en chef, Shaanxi Xincai Dingsu Technology Co., Ltd.

Forum sur le développement de l'industrie de la coulée sous pression d'aluminium

Sujet de présentation : Exploration des procédés de coulée sous pression intégrés dans le cadre de la collaboration entre l'industrie, les universités et la recherche

Conférencier invité : Jiantang Han, Directeur de projet, Shandong Hongcan Materials Technology Co., Ltd.

I. Contexte

1.1 Ventes d'automobiles et volume des exportations

Tendances du marché : Le marché automobile connaît une croissance rapide ; réduction des coûts et concurrence féroce sur les prix ; les marques automobiles chinoises connaissent une montée rapide, brisant le monopole des marques étrangères.

1.2 Données sur les lancements d'automobiles

L'industrie automobile est entrée dans une ère de développement et de mises à jour rapides. En 2024, 610 nouveaux modèles ont été lancés, avec la répartition suivante des types d'alimentation : électrique pur (226 modèles, 37 %), moteur à combustion interne (204 modèles, 34 %), hybride rechargeable (110 modèles, 18 %), à autonomie prolongée (39 modèles, 6 %) et hybride (31 modèles, 5 %).

1.3 Tendances et besoins de développement des véhicules de tourisme

Fonctionnalisation ⇒ Confort et allègement ⇒ Électrification, intelligence et intégration ⇒ Personnalisation et customisation ⇒ Besoins de cycles de développement courts.

1.3 Besoins de cycles de développement des véhicules de tourisme

Dans le passé, les constructeurs automobiles en coentreprise avaient des vitesses d'itération de véhicules lentes. Par exemple, BBA subissait généralement une actualisation à mi-parcours tous les 4 ans et une refonte majeure tous les 8 ans, avec des cycles de R&D correspondants d'environ 54 mois.

Le nouveau processus de R&D de véhicules est divisé en trois étapes principales : planification, conception/vérification et production, tirant parti de la plateformisation. L'étape de planification prend 9,5 mois, la conception/vérification 14 mois et la production 10,5 mois, suivie d'une phase de lancement de 2 mois, pour un total de 36 mois.

Les concepts de R&D agiles ont inauguré une ère modulaire et numérique pour le développement de véhicules, raccourcissant encore le cycle de développement.

II. Innovation technologique dans le cadre de nouveaux modèles

2.1 Pensée industrielle dans le cadre de nouveaux modèles

Partage de technologies : Innovation dans la technologie de coulée intégrée dans le cadre de la collaboration entre l'industrie, les universités et la recherche [Conférence de l'industrie de l'aluminium SMM]

Sujet de présentation : Applications complémentaires de la coulée sous pression intégrée d'alliages d'aluminium et de la coulée sous pression semi-solide de magnésium

Conférencier invité : Lianjun Zhou, Expert principal en applications, Ningbo Bonded Zone Haitian Zhisheng Metal Forming Equipment Co., Ltd.

Table ronde : Exploration de nouveaux modèles de collaboration en matière de coulée sous pression intégrée du point de vue de la chaîne d'approvisionnement

Modérateur : Shangen Zhang, Président exécutif, Suzhou Die Casting Association

Participant : Huachu Liu, Expert en matériaux métalliques, NIO

Participant : Yuebo Zhang, Vice-président technique, CSMET Group

Participant : Pengji Xue, Directeur des produits et des projets, Beijing Shichuang Technology Co., Ltd.

Sujet de présentation : L'avenir du développement des VÉ et des véhicules à moteur à combustion interne traditionnels en Chine au cours de la prochaine décennie et les tendances d'utilisation de l'aluminium

Conférencier invité : Dongshu Cui, Secrétaire général, Branche de recherche sur le marché automobile de la China Automobile Dealers Association

Sujet de présentation : Défis et solutions dans les procédés de coulée sous pression pour les boîtiers de transmission électrique des VÉ

Conférencier invité : Liang Peng, Responsable des procédés d'allègement/Ingénieur principal, Schaeffler (Shanghai) Trading Co., Ltd.

Table ronde : La voie à suivre pour remplacer la coulée sous pression de magnésium par la coulée sous pression d'aluminium

Modérateur : Zhiyong Han, Ingénieur en chef, National Automotive Lightweight (Jiangsu) Automotive Technology Co., Ltd.

Participant : Shangen Zhang, Président exécutif, Suzhou Die Casting Association

Participant : Xiangzhen Zhu, Ph.D., Chercheur en chef, Baowu Magnesium Technology Co., Ltd.

Participant : Xiaoyan Zhang, Président, Ningbo Tianzheng Mould Co., Ltd.

Sujet de présentation : Comparaison et avantages et inconvénients des procédés de coulée sous basse pression et de coulée sous haute pression

Conférencier invité : Wenping Zhu, Expert mondial en coulée sous pression d'aluminium Eaton, Expert distingué/Directeur et formateur certifié en ingénierie de coulée sous pression senior, Eaton (China) Investment Co., Ltd.

Différences dans les principes des procédés

Coulée sous basse pression

Plage de pression : 0,01-0,1 MPa (basse pression).