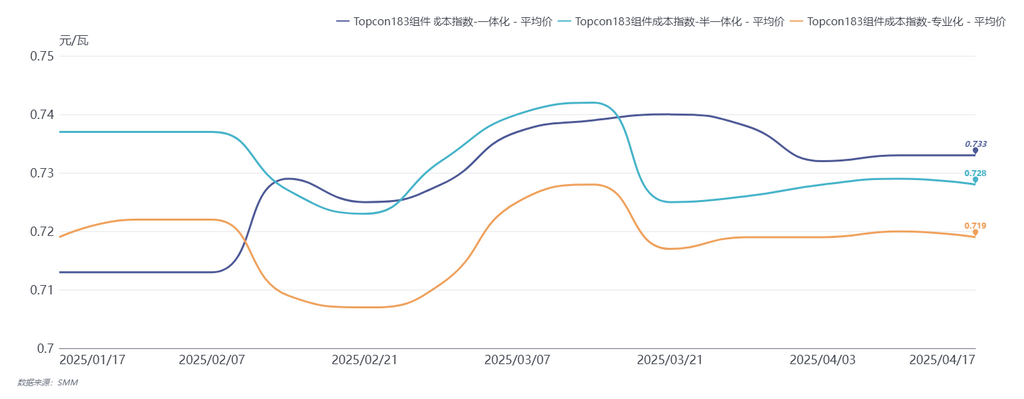

Le coût total des entreprises intégrées (wafer-cellule-module) a baissé à 0,733 yuan/W.

Le coût total des entreprises semi-intégrées (cellule-module) a augmenté à 0,728 yuan/W.

Le coût total des entreprises spécialisées (module) a augmenté à 0,719 yuan/W.

Les données de SMM montrent :

Segment des matériaux auxiliaires : le prix du verre double couche de 2,0 mm a augmenté de 0,25 yuan/m² ; le prix des creusets en quartz de 36 pouces a diminué de 240 yuan/pièce ; le prix de la pâte d'argent pour la face avant des cellules solaires a diminué de 313,8 yuan/kg ; le prix de la pâte d'argent pour la face arrière des cellules solaires a diminué de 209,4 yuan/kg ; le prix des cadres photovoltaïques a diminué de 1 182 yuan/mt.

Segment des matériaux principaux : le prix des wafers N-type-183mm a augmenté de 0,08 yuan/pièce ; le prix des cellules monocrystallines TOPCon-183mm a augmenté de 0,007 yuan/W.

[La réduction des coûts non-silicium de 0,006 yuan/W aide à la réduction des coûts des modules]

Le coût total des entreprises de modules intégrés (wafer-cellule-module) a diminué, principalement en raison de la baisse du prix de la plupart des matériaux auxiliaires, à l'exception du verre, entraînant une réduction des coûts non-silicium de 0,006 yuan/W. Le coût des matériaux principaux est resté largement inchangé, le prix moyen du polycristallin n'ayant pas été ajusté. Au cours du cycle de baisse progressif de la chaîne d'approvisionnement photovoltaïque, le phénomène d'inversion des coûts entre les entreprises de modules spécialisées et les entreprises intégrées se poursuit, mais l'écart de prix montre une tendance à se réduire. Cette semaine, le prix de vente spot des modules (hors frais de transport) s'est rapproché du coût total, et certaines commandes anticipées pour livraison en mai ont déjà chuté en dessous du coût total. Certaines commandes à bas prix ont subi des pertes de 0,01 à 0,02 yuan/W.

[Après l'éclatement de la bulle inflationniste, les prix des matériaux auxiliaires connaissent un retournement cyclique]

À l'avenir, après l'éclatement de la bulle inflationniste, on s'attend à ce que les matières premières connaissent un retournement cyclique. Sous l'effet conjugué de la baisse continue des prix des matériaux auxiliaires et de la pression exercée par le cycle de baisse de la chaîne photovoltaïque sur les matériaux principaux (polycristallin/wafer/cellule), les coûts des modules devraient encore diminuer. De plus, avec l'accélération de l'itération de nouvelles technologies comme BC et HJT, ainsi que la libération des effets d'échelle et des avantages de l'intégration verticale des entreprises intégrées, la différence de structure de coûts entre les entreprises spécialisées et intégrées se réduira progressivement, voire s'inversera.

Consultez la base de données de la chaîne d'approvisionnement PV de SMM