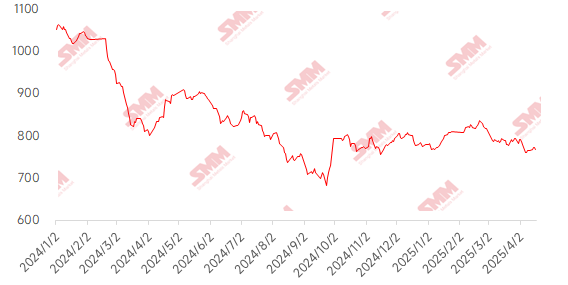

Les prix du minerai de fer ont fluctué à la hausse cette semaine. La guerre tarifaire entre la Chine et les États-Unis a temporairement pris fin, améliorant le sentiment du marché. L'impact réel reste à voir. Les fondamentaux du minerai de fer étaient favorables cette semaine, avec un modèle d'offre et de demande solide. En termes d'offre, les expéditions à l'étranger ont légèrement augmenté, mais les arrivées en port ont bondi de plus de 13%, restant à un niveau élevé. La production quotidienne de fonte a continué à croître de 4 500 tonnes, dépassant celle de la même période l'année dernière. La demande de minerai de fer est restée élevée, et les stocks en port ont considérablement diminué pendant deux semaines consécutives. De plus, les données de l'industrie se sont bien comportées, avec une expansion de la demande apparente pour l'acier à béton cette semaine, et un élargissement de la baisse des stocks des cinq principaux produits sidérurgiques. Dans l'ensemble, les fondamentaux de l'offre et de la demande de l'industrie sidérurgique restent sains. Sur le marché au comptant, le prix des fines PB dans les ports de Shandong a augmenté de 10 yuans/tonne en glissement mensuel.

Graphique : Indice SMM 62% du minerai importé

Source des données : SMM

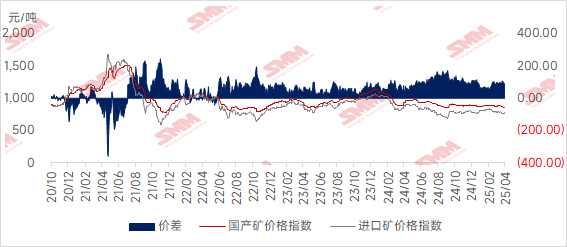

Les prix du minerai intérieur ont légèrement baissé cette semaine, et on s'attend à ce qu'ils restent stables la semaine prochaine. Les prix à Tangshan, Qian'an et Qianxi dans le Hebei ont augmenté de 5 à 10 yuans/tonne, tandis que ceux dans l'ouest du Liaoning, Chaoyang, Beipiao et Jianping ont baissé de 1 à 5 yuans/tonne. Les prix dans l'est de la Chine ont chuté de 30 à 40 yuans/tonne.

Le marché du concentré de minerai de fer à Tangshan est resté stable dans de nombreuses régions, avec un prix livré usine de 930 à 940 yuans/tonne pour le grade 66 sec base fiscale. Les usines de traitement fonctionnent à faible niveau, et la réduction des stocks dans les aires de stockage a ralenti, entraînant un marché globalement calme. Les aciéries restent rentables, et la volonté de maintenance des hauts fourneaux est faible à court terme, maintenant la production de fonte à un niveau élevé, ce qui offre un certain soutien à la demande de concentré de minerai de fer. Cependant, les aciéries sont prudentes dans leurs achats, se limitant principalement aux besoins, et le soutien lié à la demande n'est pas significatif.

Le prix du concentré de minerai de fer dans l'ouest du Liaoning a fortement baissé, avec un prix ex-usine de 710 à 720 yuans/tonne pour le grade 66 humide hors taxes, en baisse de 30 à 40 yuans/tonne. L'enthousiasme de production des mines et des usines de traitement reste modéré, mais l'attitude d'attente est forte. Les stocks en usine restent bas, et les achats sont principalement basés sur les besoins, entraînant un marché globalement calme. Avec la fin de la saison de chauffage, on s'attend à ce que les aciéries entament progressivement des maintenances, affaiblissant la demande et réduisant le soutien aux prix du minerai de fer. Cependant, compte tenu de l'affaiblissement récent des impacts tarifaires, le pessimisme du marché s'est atténué.

Les mines et les usines de traitement dans l'est de la Chine fonctionnent normalement, produisant et vendant sans pression de stock importante. Une grande mine à Linyi, Shandong, a partiellement repris sa production cette semaine, avec une augmentation quotidienne de 3 000 tonnes de concentré de minerai de fer, allégeant la pénurie locale.

Pour la semaine prochaine

Concernant le minerai importé : Le marché du minerai de fer devrait maintenir un modèle fort et fluctuant. Du côté de la demande, la production quotidienne de fonte devrait augmenter significativement de près de 20 000 tonnes, approchant le pic annuel, soutenant la demande de minerai. Du côté de l'offre, bien que les expéditions puissent légèrement baisser en raison des conditions météorologiques orageuses en Australie, la perturbation globale est limitée. Bien que l'impact de la guerre tarifaire sino-américaine se soit légèrement atténué, son effet de suppression persiste. Couplé à l'augmentation des attentes du marché concernant les politiques de la réunion du Bureau politique fin avril, les facteurs haussiers et baissiers sont entremêlés. Les prix du minerai de fer devraient continuer à fluctuer à la hausse, mais la marge de progression pourrait être relativement limitée en raison de l'incertitude politique et des prix élevés.

Concernant le minerai intérieur : Dans l'ensemble, les prix du minerai intérieur s'ajustent, certains aciéries relevant les prix et d'autres restant stables. L'attitude d'attente persiste, et sans orientation politique, le momentum haussier durable manque. Cependant, compte tenu des ressources tendues, le soutien de base reste solide, et on s'attend à ce que les prix du minerai intérieur restent stables la semaine prochaine.

Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM