Le 15 avril, une fiche d'information de la Maison Blanche sur le lancement d'une enquête de sécurité concernant les principaux pays importateurs de minéraux a déclaré qu'en raison des mesures de rétorsion de la Chine, les produits chinois pourraient être soumis à des droits de douane pouvant atteindre 245 %. Le gouvernement américain a récemment intensifié ses mesures tarifaires à l'encontre de la Chine, poursuivant et renforçant les politiques de barrières commerciales de longue date, avec une escalade tarifaire depuis 2025 qui met particulièrement en évidence cette tendance. Plus précisément :

1er février : Trump a signé un décret imposant un droit de douane supplémentaire de 10 % sur les marchandises chinoises exportées vers les États-Unis, invoquant la « question du fentanyl », portant le taux de droit de douane combiné à 20 % lorsqu'il est ajouté aux droits de douane 301 précédents. Simultanément, l'exemption de droits de douane pour les colis d'une valeur inférieure à 800 dollars (Section T86) a été révoquée, bien que la politique de franchise de droits de douane pour les colis de moins de 800 dollars ait été rétablie trois jours plus tard (7 février), tout en conservant les droits de douane sur les colis de grande valeur.

4 mars : Le droit de douane supplémentaire a été porté de 10 % à 20 %, couvrant un large éventail de secteurs, notamment l'électronique, les machines et les produits chimiques, certains produits étant soumis à des taux de droits de douane combinés dépassant 40 %.

26 mars : Un droit de douane de 25 % a été imposé sur les véhicules complets importés, les droits de douane sur les pièces détachées devant entrer en vigueur d'ici au 3 mai (applicable uniquement aux composants non américains en vertu de l'AEUMC).

5 avril : Un droit de base de 10 % a été imposé à tous les partenaires commerciaux.

8 avril : Les États-Unis ont augmenté de 50 % supplémentaires le droit de douane dit « réciproque » de 34 % précédemment annoncé sur les marchandises chinoises exportées vers les États-Unis. passant ainsi de 34 % à 84 %. Combiné aux taux précédents, certains produits ont vu leur taux de droit de douane total augmenter à 104 %. Par la suite, Trump a décidé d'intensifier encore les droits de douane sur la Chine, les faisant passer de 104 % à 125 %, avec effet immédiat. Selon un décret de la Maison Blanche, le taux de droit de douane effectif sur les produits chinois a atteint 145 %.

Le 15 avril, une fiche d'information de la Maison Blanche sur le lancement d'une enquête de sécurité concernant les principaux pays importateurs de minéraux a déclaré qu'en raison des mesures de rétorsion de la Chine, les produits chinois pourraient être soumis à des droits de douane pouvant atteindre 245 %.

C'est vraiment fou ! De nombreux acteurs du marché s'inquiètent également de savoir si cela aura un impact significatif sur le prix du minerai de fer, qui présente les caractéristiques financières les plus marquées parmi les matières premières noires.

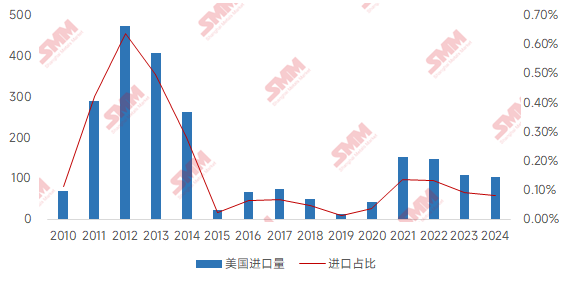

Selon les données d'importation de minerai de fer de l'Administration générale des douanes, les importations de minerai de fer de la Chine en provenance des États-Unis sont restées à un niveau bas depuis 2010. Parmi elles, les importations ont atteint un pic en 2012 avec 4,73 millions de tonnes métalliques, représentant 0,64 % des importations totales de minerai de fer cette année-là. De 2015 à 2020, les importations ont considérablement diminué, atteignant leur point le plus bas en 2019 avec seulement 130 000 tonnes. Bien que les importations aient rebondi à environ 1 million de tonnes après 2021 en raison de l'augmentation de la demande de minerai de fer en Chine, leur part des importations totales est restée à un niveau extrêmement bas de 0,1 %, indiquant une dépendance minimale vis-à-vis du minerai de fer américain.

Graphique : Importations de minerai de fer de la Chine en provenance des États-Unis et leur part (en milliers de tonnes métalliques)

Source des données : Administration générale des douanes, SMM

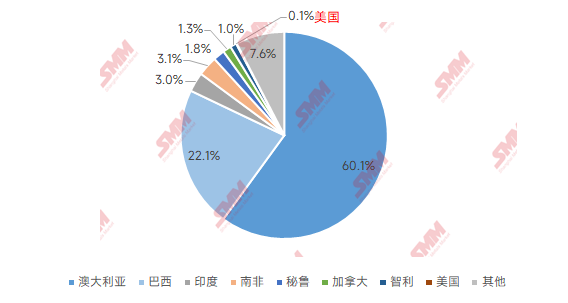

Le paysage mondial des importations de minerai de fer présente une caractéristique clairement axée sur les ressources, les principales sources d'importation étant les pays dotés de grandes réserves et d'une production importante : l'Australie et le Brésil dominent depuis longtemps, représentant ensemble plus de 80 %, suivis par des pays riches en ressources tels que l'Inde, l'Afrique du Sud et le Pérou. En revanche, les États-Unis ont des dotations en ressources de minerai de fer plus faibles, avec 3 milliards de tonnes de réserves de minerai brut, soit seulement un septième de celles de la Chine (les réserves de la Chine sont d'environ 20 milliards de tonnes), et leur teneur moyenne en minerai de 33 % est légèrement inférieure à celle de la Chine (34,5 %). Cette différence de dotation en ressources se reflète directement dans les données commerciales - en 2024, les importations de minerai de fer de la Chine en provenance des États-Unis ne représentaient que 0,08 % des importations totales, tandis que l'Australie et le Brésil représentaient 83 % des importations de la Chine.

Graphique : Part des importations de minerai de fer de la Chine par pays en 2024

Source des données : Administration générale des douanes, SMM

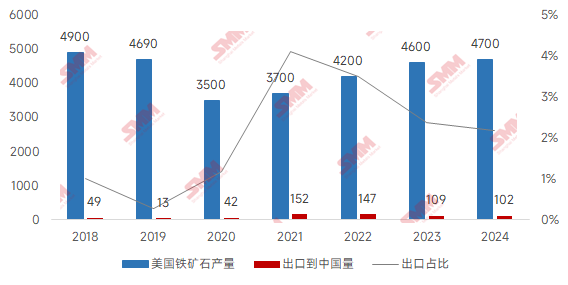

La production de minerai de fer aux États-Unis n'est pas élevée, avec un pic de production en 2000 à environ 64 millions de tonnes métalliques. Par la suite, en raison de la fermeture de certaines mines à coûts élevés, la production a diminué, atteignant environ 46 millions de tonnes métalliques en 2023 et 47 millions de tonnes métalliques en 2024. Ses principales zones de production sont concentrées dans la région des Grands Lacs, avec le Minnesota comme zone de production centrale produisant environ 32 millions de tonnes métalliques par an, le Michigan produisant 7 millions de tonnes métalliques et le Missouri produisant une petite quantité de magnétite. Cependant, la consommation intérieure de minerai de fer aux États-Unis est de 55 millions de tonnes métalliques par an, entraînant un écart entre l'offre et la demande d'environ 8 millions de tonnes métalliques, principalement complété par des importations en provenance du Canada et du Brésil.

D'un point de vue commercial, les États-Unis exportent une quantité très limitée de concentré de minerai de fer vers la Chine, ce qui signifie que les politiques tarifaires entre les États-Unis et la Chine ont un impact réel minimal sur les importations de minerai de fer de la Chine. Le marché mondial du minerai de fer est déjà confronté à une pression d'excédent d'offre, et avec la mise en service de grands projets tels que Simandou, la situation d'excédent pourrait s'intensifier davantage. Dans ce contexte, en tant que premier importateur mondial de minerai de fer, la Chine continuera à donner la priorité à l'achat de ressources à faible coût et de haute qualité provenant de zones minières traditionnelles telles que l'Australie et le Brésil, avec un besoin minimal d'importer des États-Unis. Dans l'ensemble, SMM estime que l'impact de la guerre tarifaire entre les États-Unis et la Chine porte principalement sur les exportations d'acier et n'affectera pas directement l'équilibre entre l'offre et la demande de minerai de fer.

Graphique : Production et exportations de minerai de fer aux États-Unis (en milliers de tonnes métalliques)

Source des données : Service géologique des États-Unis (USGS) et associations industrielles, Administration générale des douanes

Cliquez pour consulter la base de données SMM sur la chaîne industrielle des métaux