Cette semaine, la vitesse de déstockage des stocks d'acier de construction s'est accélérée, avec une baisse hebdomadaire de 5,79 % du stock total de barres d'armature et de 14,42 % du stock total de fil machine. Côté offre, la divergence des bénéfices entre les aciéries à haut fourneau et les aciéries EAF s'est creusée cette semaine. Les aciéries à haut fourneau sont restées rentables et leur volonté de production était modérée. Certaines aciéries auparavant en maintenance ont repris la production comme prévu. Les aciéries EAF ont rencontré des difficultés pour collecter des ferrailles et ont subi des pertes accrues, ce qui a conduit certaines aciéries à four à arc électrique à réduire leurs heures de fonctionnement. Cependant, comme certaines aciéries EAF ont repris la production comme prévu cette semaine, l'offre globale a légèrement augmenté. Côté demande, la demande rigide dans le secteur de la construction a continué de se redresser, et le stock total de construction est resté en phase de déstockage, sans déséquilibre fondamental notable.

Cette semaine, le stock total de barres d'armature s'est élevé à 6,8477 millions de tonnes, en baisse de 421 000 tonnes en glissement hebdomadaire, soit une baisse de 5,79 % (précédent : -2,38 %). Par rapport à la même période l'année dernière selon le calendrier lunaire, il a diminué de 2,0035 millions de tonnes, soit une baisse en glissement annuel de 22,64 % (précédent : -23,24 %).

Tableau 1 : Aperçu du stock de barres d'armature

Source des données : SMM

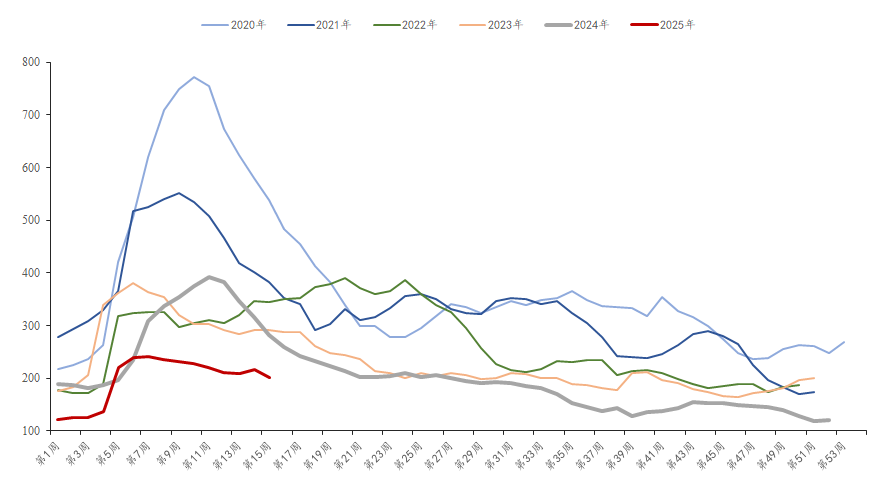

Cette semaine, le stock de barres d'armature en usine était de 2,0151 millions de tonnes, en baisse de 145 200 tonnes en glissement hebdomadaire, soit une baisse de 6,72 % (précédent : 3,65 %). Par rapport à la même période l'année dernière, il a diminué de 408 300 tonnes, soit une baisse en glissement annuel de 16,85 % (précédent : -16,74 %). En raison de la fluctuation continue à la baisse des prix, ceux-ci sont maintenant tombés à un niveau bas, et il y a une demande de réapprovisionnement de la part des utilisateurs finals. L'approvisionnement direct par les aciéries a augmenté, et la baisse du stock en usine s'est amplifiée par rapport à la période précédente.

Graphique 1 : Évolution du stock de barres d'armature en usine, 2020-2025

Source des données : SMM

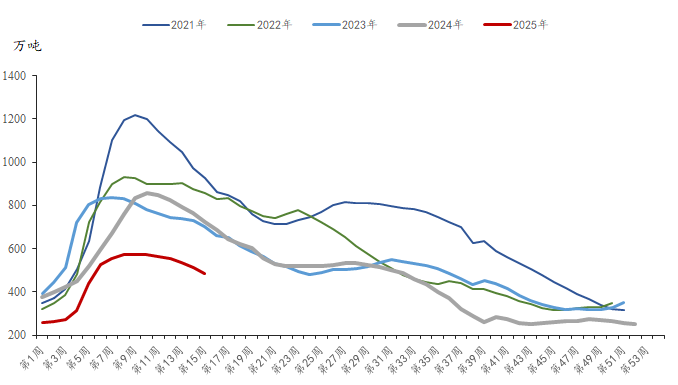

Cette semaine, le stock social de barres d'armature était de 4,8326 millions de tonnes, en baisse de 275 900 tonnes en glissement hebdomadaire, soit une baisse de 5,40 % (précédent : -4,73 %). Par rapport à la même période l'année dernière, il a diminué de 1,5952 million de tonnes, soit une baisse en glissement annuel de 24,82 % (précédent : -25,69 %). Cette semaine, la demande rigide a continué de se redresser, et les transactions de ressources à bas prix ont été modérées. Cependant, les différends tarifaires à court terme ont laissé la situation du marché macroéconomique incertaine, et la demande spéculative était moyenne. Dans l'ensemble, le stock social a continué de diminuer cette semaine.

Graphique 2 : Évolution du stock social de barres d'armature, 2021-2025

Source des données : SMM

Dans l'ensemble, le marché de l'acier connaît actuellement une augmentation de l'offre et de la demande, avec une baisse continue des stocks de matériaux de construction. Le déséquilibre fondamental n'est pas notable. On s'attend à ce que les « effets résiduels du mois de mars doré et du mois d'avril d'argent » continuent de se faire sentir, et que l'impact des différends tarifaires s'affaiblisse, ce qui pourrait entraîner une légère augmentation de la demande d'acier. On s'attend à ce que les stocks d'acier continuent de diminuer la semaine prochaine, avec une attention ultérieure portée sur les changements des politiques macroéconomiques et de la demande finale.