Marché à terme : Le cuivre sur le LME a ouvert à 8 630 $US/t la nuit dernière, a d'abord légèrement baissé pour atteindre un creux à 8 489,5 $US/t, puis a consolidé latéralement pendant la session. Vers la clôture, il a fortement grimpé pour atteindre un sommet à 8 974 $US/t, avant de se stabiliser à 8 897 $US/t, en hausse de 3,6 %. Le volume des transactions a atteint 36 000 lots, et les positions ouvertes se sont établies à 301 000 lots. Le contrat le plus actif du cuivre SHFE 2505 a ouvert à 71 790 yuan/t la nuit dernière, a touché un creux à 71 690 yuan/t, puis a fortement grimpé pour atteindre un sommet à 73 030 yuan/t. Il a fluctué dans une fourchette pendant toute la session et a consolidé latéralement vers la clôture, avant de se stabiliser à 72 490 yuan/t, en baisse de 0,01 %. Le volume des transactions a atteint 78 000 lots, et les positions ouvertes se sont établies à 153 000 lots.

[Résumé de la réunion matinale du cuivre SMM] Actualités : (1) CMOC a publié un communiqué sur ses performances opérationnelles de janvier à mars 2025 dans la soirée du 8 avril 2025. La société a saisi les opportunités de marché favorables et a tout mis en œuvre pour stabiliser et augmenter la production. La production de ses principaux produits, le cuivre, le cobalt et le niobium, a augmenté de 15,65 %, 20,68 % et 4,39 % en glissement annuel, respectivement. Bénéficiant de la hausse en glissement annuel des prix de vente de tous les produits, les principaux indicateurs opérationnels de la société ont dépassé les attentes, marquant un bon début d'année.

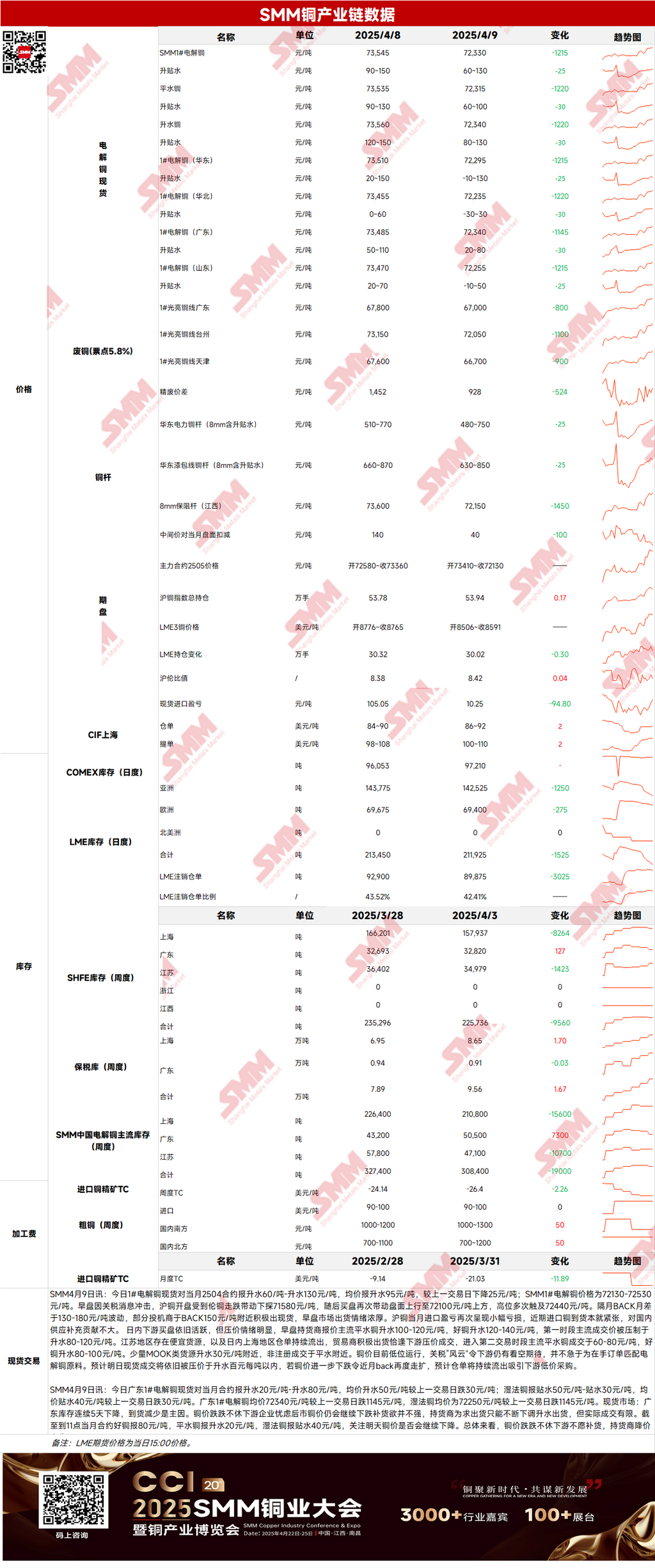

Au comptant : (1) Shanghai : Le 9 avril, les prix au comptant des cathodes de cuivre de catégorie 1 SMM par rapport au contrat du mois à venir 2504 se sont établis à une prime de 60-130 yuan/t, avec une prime moyenne de 95 yuan/t, en baisse de 25 yuan/t par rapport à la veille. Les prix des cathodes de cuivre de catégorie 1 SMM se sont établis à 72 130-72 530 yuan/t. Dans la session du matin, le cuivre SHFE a ouvert en baisse à 71 580 yuan/t, entraîné par la baisse du cuivre sur le LME due aux nouvelles tarifaires, mais a ensuite rebondi au-dessus de 72 100 yuan/t, avec des sommets touchant à plusieurs reprises 72 440 yuan/t. L'écart de prix entre les contrats à terme a fluctué entre 130-180 yuan/t, et certains spéculateurs ont activement vendu des cargaisons au comptant autour d'un écart de 150 yuan/t. Le sentiment du marché était dominé par les ventes dans la session du matin. Le profit/perte d'importation du contrat du mois à venir du cuivre SHFE a de nouveau enregistré une légère perte, et l'arrivée serrée de cuivre importé a peu contribué à l'approvisionnement intérieur.

(2) Guangdong : Le 9 avril, les prix au comptant des cathodes de cuivre de catégorie 1 du Guangdong par rapport au contrat du mois à venir se sont établis à une prime de 20-80 yuan/t, avec une prime moyenne de 50 yuan/t, en baisse de 30 yuan/t par rapport à la veille. Le cuivre SX-EW était à une décote de 50-30 yuan/t, avec une décote moyenne de 40 yuan/t, en baisse de 30 yuan/t par rapport à la veille. Le prix moyen des cathodes de cuivre de catégorie 1 du Guangdong était de 72 340 yuan/t, en baisse de 1 145 yuan/t par rapport à la veille, tandis que le prix moyen du cuivre SX-EW était de 72 250 yuan/t, en baisse de 1 145 yuan/t par rapport à la veille.

(3) Cuivre importé : Le 9 avril, les prix des warrants se sont établis à 86-92 $US/t, QP avril, avec un prix moyen en hausse de 2 $US/t par rapport à la veille. Les prix B/L se sont établis à 100-110 $US/t, QP mai, avec un prix moyen en hausse de 2 $US/t par rapport à la veille. Le cuivre EQ (CIF B/L) se situait à 50-60 $US/t, QP mai, avec un prix moyen en hausse de 5 $US/t par rapport à la veille, en référence aux cargaisons arrivant à la mi-fin avril. La fenêtre d'importation s'est largement ouverte dans la session du matin, et les fournisseurs ont montré un sentiment plus ferme pour maintenir leurs devis par rapport à la veille, avec un écart important entre les acheteurs et les vendeurs. Les transactions étaient sporadiques, mais le centre des prix était nettement plus élevé que les deux jours précédents.

(4) Cuivre secondaire : Le 9 avril, les prix des matières premières de cuivre secondaire ont chuté de 800 yuan/t en glissement mensuel. Les prix du cuivre éclaté nu du Guangdong se sont établis à 66 900-67 100 yuan/t, en baisse de 800 yuan/t par rapport à la veille. L'écart de prix entre les cathodes de cuivre et les déchets de cuivre était de 928 yuan/t, en baisse de 524 yuan/t en glissement mensuel. L'écart de prix entre les tiges de cathodes de cuivre et les tiges de cuivre secondaire était de 575 yuan/t. Selon l'enquête SMM, les entreprises de tiges de cuivre secondaire ont cherché des occasions de vente pendant la journée, mais le marché croyait généralement que les prix du cuivre avaient encore de la marge à la baisse. Les entreprises de tiges de cuivre secondaire ont progressivement abaissé leurs offres de 72 200-72 300 yuan/t à 72 000 yuan/t avant de réaliser certaines transactions.

(5) Stocks : Le 9 avril, les stocks de cathodes de cuivre sur le LME ont diminué de 1 525 t pour s'établir à 211 925 t. Le 9 avril, les stocks de warrants SHFE ont diminué de 11 375 t pour s'établir à 97 393 t.

Prix : Sur le plan macroéconomique, le rythme de la reprise économique mondiale reste incertain ces derniers temps, avec des données économiques américaines mitigées, et les attentes du marché concernant l'orientation de la politique monétaire de la Fed américaine sont complexes. Les tarifs « réciproques » précédemment annoncés par Trump devaient initialement entrer en vigueur à 00 h 01 HNE mercredi, mais ont été suspendus moins de 13 heures après leur entrée en vigueur. Trump a déclaré qu'il avait approuvé une suspension de 90 jours pour les pays concernés, qui s'applique aux tarifs réciproques. Pendant cette période, les tarifs généraux seront réduits à 10 %, et la suspension est entrée en vigueur immédiatement. Cette mesure a grandement atténué les inquiétudes du marché concernant l'escalade des frictions commerciales, entraînant une hausse des actions américaines et un arrêt de la baisse des prix du cuivre. Sur le plan des fondamentaux, côté offre, le profit/perte d'importation du contrat du mois à venir du cuivre SHFE a de nouveau enregistré une légère perte, et l'arrivée serrée de cuivre importé a peu contribué à l'approvisionnement intérieur. Côté demande, les achats en aval étaient actifs, mais en raison des faibles prix du cuivre et des facteurs tarifaires, les acteurs en aval avaient des attentes baissières et n'étaient pas pressés d'acheter des matières premières, ce qui a freiné les prix de transaction. Sur le plan des prix, bien que les vents contraires macroéconomiques se soient atténués hier soir et que les prix du cuivre aient cessé de baisser, compte tenu du fait que la situation de l'offre tendue n'est pas susceptible de s'améliorer de manière significative à court terme et que les acteurs en aval restent prudents côté demande, les prix du cuivre devraient maintenir une tendance latérale aujourd'hui, avec une dynamique haussière relativement limitée et une pression baissière.

[Les informations fournies sont à titre indicatif seulement. Cet article ne constitue pas un conseil direct pour les décisions de recherche en investissement. Les clients doivent prendre des décisions avec prudence et ne pas l'utiliser comme substitut à un jugement indépendant. Toutes les décisions prises par les clients sont sans rapport avec SMM.]