Actualité SMM du 1er avril : Le 28 mars, un séisme de magnitude 7,9 s'est produit à Sagaing, en Birmanie, à environ 294 kilomètres de la frontière chinoise. Des secousses et des répliques se sont ensuite fait sentir dans certaines régions de Chine. En conséquence, plusieurs bases d'extraction de cristaux dans le Yunnan et le Sichuan ont été touchées par des ruptures de lignes, des scellés de fours et même des explosions de fours, le Yunnan étant particulièrement gravement affecté.

SMM a appris sur le marché que presque toutes les bases du Yunnan ont subi certaines pertes, y compris plusieurs entreprises d'extraction de cristaux de premier et second rang. L'impact à Yibin et Leshan, dans le Sichuan, a été relativement faible, et la production avait essentiellement repris au moment du rapport. Bien que des ruptures de lignes occasionnelles aient eu lieu dans d'autres zones individuelles, l'impact était presque négligeable.

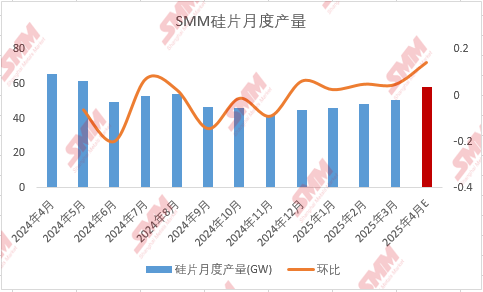

Comme le séisme s'est produit fin mars, SMM estime que le séisme a affecté la production d'extraction de cristaux d'environ 1,8 à 2,2 GW en mars, avec un calendrier de production de plaques légèrement inférieur à avant. L'estimation neutre de l'impact sur le calendrier de production de plaques pour avril est d'environ 3 à 3,4 GW, et le calendrier de production de plaques pour avril a baissé de plus de 60 GW à moins de 60 GW.

Selon les informations locales sur la production, bien que le coût en temps de maintenance pour les fours scellés et explosés soit élevé (généralement nécessitant 10 jours ou même plus de quinze jours), de nombreuses bases disposent d'équipements inactifs en abondance. Comme la période récente est la dernière fenêtre d'expédition avant le 31 mai, plusieurs bases ayant suffisamment de matériaux auxiliaires et de fours inactifs ont choisi de réparer les équipements endommagés tout en redémarrant de nouveaux fours, réalisant ainsi un "remplacement de capacité" pour minimiser les pertes. Cependant, certaines bases ont signalé qu'une réplique de magnitude 4,4 s'est produite au Yunnan le 30 mars, et en raison de préoccupations concernant d'éventuels dommages secondaires dus à de nouvelles répliques, elles ont opté pour retarder la reprise de la production de quelques jours. En tenant compte de ces facteurs, la réduction estimée du calendrier de production pour avril est d'environ 3 à 3,4 GW, et la demande en polycristallin est également susceptible de diminuer.

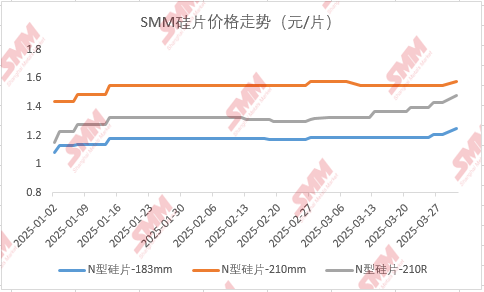

Affecté par cet événement et par une offre de plaques précédemment tendue, certaines entreprises de premier plan en Chine ont à nouveau augmenté les prix des plaques le 31 mars, les prix pour 183 mm, 210R et 210 mm atteignant respectivement 1,23 yuan, 1,55 yuan et 1,6 yuan.

Concernant le marché futur, SMM estime qu'il y a encore quelque opportunité sur le marché de début à mi-avril, mais l'espace est relativement limité. Comparativement à la production programmée de modules, les cellules et les plaques présentent toujours une tendance à la déstockage pour soutenir les prix. Cependant, comme la période de fenêtre touche à sa fin, le sentiment du marché passe progressivement d'une stagnation des hausses à un pessimisme, avec une demande faible attendue en seconde moitié de mai et au troisième trimestre. De nombreuses entreprises ont signalé une baisse significative des commandes, et les prix sont susceptibles de baisser.

》Voir la base de données de la chaîne d'approvisionnement PV de SMM