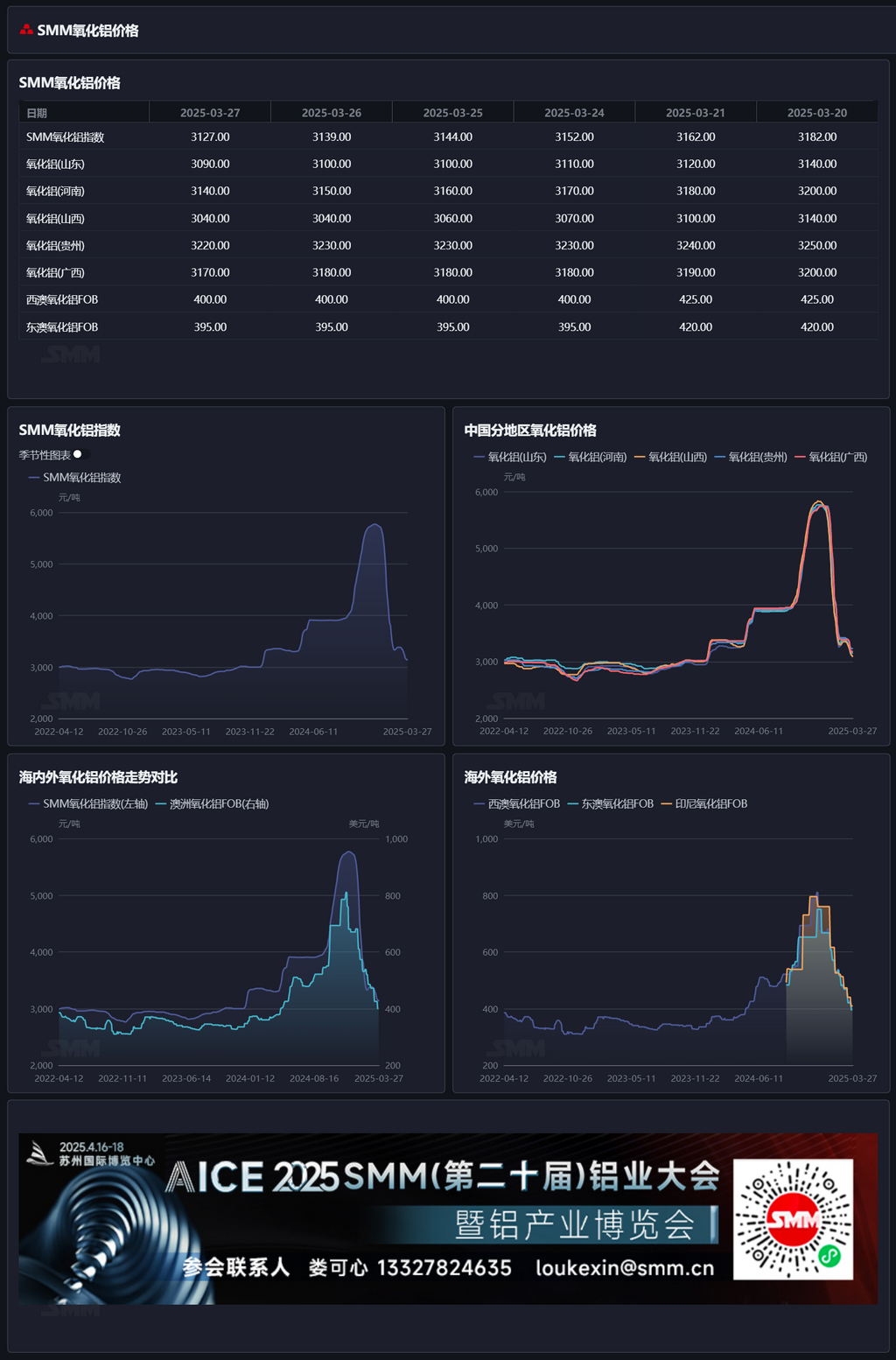

Commentaire matinal SMM sur l'alumine 4.1

Marché à terme : Pendant la séance de nuit, le contrat d'alumine 2505 le plus négocié a ouvert à 2 937 yuans/mt, avec un plus haut de 2 957 yuans/mt, un plus bas de 2 921 yuans/mt, et s'est clôturé à 2 950 yuans/mt, en hausse de 14 yuans/mt, soit 0,47%, avec un volume ouvert de 201 000 lots.

Côté minerai : Au 31 mars, l'indice SMM du bauxite importée se situait à 93,1 $/mt, inchangé par rapport à la séance précédente. La moyenne CIF de la bauxite de Guinée SMM était de 91 $/mt, inchangée par rapport à la séance précédente. La moyenne CIF de la bauxite à basse température australienne SMM était de 87 $/mt, inchangée par rapport à la séance précédente. La moyenne CIF de la bauxite à haute température australienne SMM était de 81 $/mt, inchangée par rapport à la séance précédente.

Actualités de l'industrie :

- Selon SMM, à partir du 1er avril, une grande raffinerie d'alumine dans le Shandong a ajusté le prix d'achat de la soude caustique liquide à membrane d'échange d'ions 32 %, le baissant de 15 yuans/mt par rapport au prix de base de 810 yuans/mt. Le prix usine sous le système de deux factures est de 795 yuans/mt (converti à 100 % de concentration, environ 2 484 yuans/mt).

- Il est rapporté que PT Indonesia Asahan Aluminium (Inalum), un producteur d'aluminium public en Indonésie, prévoit de commencer la deuxième phase de construction de la raffinerie d'alumine métallurgique Mempawah (SGAR) dans le Kalimantan occidental en 2025. Actuellement, l'entreprise prévoit de finaliser l'étude de faisabilité et la décision finale d'investissement (FID) d'ici 2024, comme base pour les travaux ultérieurs d'ingénierie, d'approvisionnement et de construction (EPC). Inalum et le producteur minier public PT Aneka Tambang (Antam) ont achevé la première phase du projet, qui devrait atteindre sa pleine production d'ici la fin du premier trimestre 2025, avec une capacité annuelle de 1 million de mt. Après l'achèvement de la deuxième phase, la capacité totale passera à 2 millions de mt par an.

- Le 26 mars, le projet d'alumine du Projet de développement de la bauxite de Guinée SPIC (Phase II) a été lancé en totalité à 11h00 heure locale en Guinée (19h00 heure de Pékin). Le projet comprend l'exploitation minière de bauxite dans la zone minière nord, une usine d'alumine de 1,2 million de mt/an, et ses installations de soutien.

- Le 26 mars, le projet de construction et d'installation des produits finis du Projet de chaîne industrielle écologique de l'aluminium du port de Fangchenggang, Guangxi, confié à la 23e Compagnie de construction métallurgique Minmetals, a officiellement commencé. Le projet prévoit de construire deux lignes de production d'alumine de 1,2 million de mt/an, avec un système de valorisation intégrée des boues rouges, en utilisant le procédé Bayer à basse température et faible concentration d'alcali. En tant que projet clé du Nouveau couloir terrestre-mer de l'Ouest, il formera, une fois achevé, une chaîne industrielle complète de "sources de minerai à l'étranger - alumine - nouveaux matériaux à base d'aluminium", ce qui est d'une importance stratégique majeure pour optimiser la répartition de l'industrie de l'aluminium en Chine et améliorer le niveau d'utilisation des déchets solides en vrac.

Rapport de base : Selon les données SMM, au 31 mars, l'indice SMM de l'alumine était en prime de 146 yuans/mt par rapport au dernier prix de transaction du contrat le plus négocié à 11h30.

Rapport de garantie : Au 31 mars, le volume total de garanties d'alumine enregistrées a augmenté de 601 mt à 299 100 mt par rapport à la séance précédente. Le volume total de garanties d'alumine enregistrées dans le Shandong est resté stable à 4 513 mt, dans le Henan à 25 800 mt, dans le Guangxi à 49 800 mt, dans le Gansu à 22 500 mt, et dans le Xinjiang a augmenté de 601 mt à 196 400 mt.

Marché international : Au 31 mars 2025, le prix FOB de l'alumine en Australie occidentale était de 377 $/mt, avec un taux de fret maritime de 21,40 $/mt, et le taux de change USD/CNY était d'environ 7,26. Ce prix se traduit par un prix de vente dans les ports principaux nationaux d'environ 3 092 yuans/mt, soit 258 yuans/mt de plus que le prix national de l'alumine, gardant la fenêtre d'importation d'alumine fermée. Sur la base du dernier prix de transaction FOB de 368 $/mt en Australie orientale, le prix de vente dans les ports principaux nationaux est d'environ 3 300 yuans/mt, seulement moins de 200 yuans/mt de plus que l'indice de prix de l'alumine SMM. Si les prix de l'alumine à l'étranger diminuent davantage et que le taux de diminution dépasse celui des prix nationaux, la fenêtre d'importation d'alumine pourrait s'ouvrir progressivement. Du côté des exportations, sur la base du dernier prix de transaction spot de l'alumine dans le Shandong, le coût d'exportation de l'alumine nationale est d'environ 450 $/mt, supérieur au prix spot de l'alumine à l'étranger, gardant la fenêtre d'exportation fermée.

Résumé : La semaine dernière, le taux d'exploitation hebdomadaire de l'alumine a été à nouveau abaissé, avec la capacité totale d'exploitation nationale de l'alumine métallurgique réduite à 87,3 millions de mt/an, et la capacité d'exploitation hebdomadaire a diminué de 700 000 mt/an MoM. Cependant, le surplus d'offre global sur le marché de l'alumine n'a pas encore été inversé. Selon les données SMM, au jeudi dernier, la capacité totale d'exploitation de l'aluminium national était de 43,88 millions de mt/an, ce qui se traduit par une capacité d'exploitation de demande d'alumine d'environ 84,47 millions de mt/an, avec une demande théorique légèrement accrue mais toujours inférieure aux niveaux d'exploitation effectifs. Du côté de l'offre, l'offre nationale de bauxite reste faible, avec des augmentations limitées. L'augmentation de l'offre de bauxite importée a stimulé l'offre totale de bauxite nationale, et les fondamentaux de l'offre et de la demande de bauxite pourraient devenir plus détendus qu'auparavant, avec des prix de bauxite susceptibles de rester sous pression à court terme. Par ailleurs, les usines d'aluminium en aval ont signalé que l'achat d'alumine est principalement basé sur des contrats à long terme, et certaines usines ayant stocké pour l'hiver prévoient de réduire activement leurs stocks. Selon les statistiques SMM, les stocks de matières premières d'alumine dans les usines d'aluminium ont diminué de 44 000 mt WoW. À court terme, l'offre circulante d'alumine devrait rester relativement détendue, et les prix de l'alumine pourraient continuer à fonctionner sous pression. Une attention particulière devrait être portée aux changements de la capacité d'exploitation de l'alumine.

[Les informations fournies sont données à titre indicatif. Cet article ne constitue pas un conseil direct pour les décisions d'investissement et de recherche. Les clients doivent prendre des décisions avec prudence et ne pas utiliser ceci comme substitut à leur propre jugement. Toute décision prise par les clients est indépendante de SMM.]