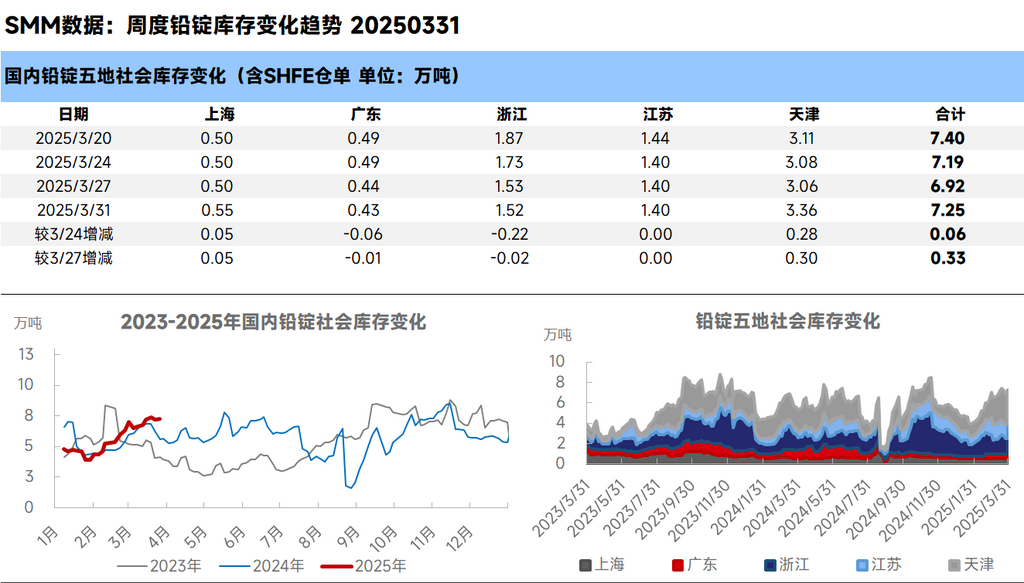

Le 31 mars, selon SMM, le stock social total de lingots de plomb SMM dans cinq régions a atteint 72 500 tonnes, en hausse de plus de 600 tonnes par rapport au 24 mars et de 3 300 tonnes par rapport au 27 mars.

Récemment, l'offre et la demande sur le marché du plomb ont baissé. En raison de facteurs tels que la maintenance routinière et les difficultés de recyclage des déchets, la production des fonderies de plomb primaire et secondaire a diminué. Avec l'approche de la saison morte traditionnelle pour le marché des batteries au plomb, les entreprises en aval sont prudentes en matière de production, certaines réduisant leur production ou prenant des congés. Parallèlement, après une forte hausse la semaine dernière, les prix du plomb ont reculé, entraînant une forte attente chez les entreprises en aval. Certaines ont même temporairement suspendu les achats de contrats à long terme, entraînant une réduction significative des achats par phases. Cela a incité les fournisseurs à transférer les lingots de plomb de leurs stocks internes vers des entrepôts sociaux, faisant remonter le stock social au-dessus de 70 000 tonnes. De plus, après la baisse des prix du plomb, les bénéfices du plomb secondaire ont rapidement diminué, refroidissant l'enthousiasme de certains fondeurs pour la production. Avec l'arrivée d'avril, la livraison du contrat de plomb SHFE 2504 est à l'ordre du jour, avec une attention particulière portée au déplacement des marchandises de marque de livraison vers les entrepôts de livraison.