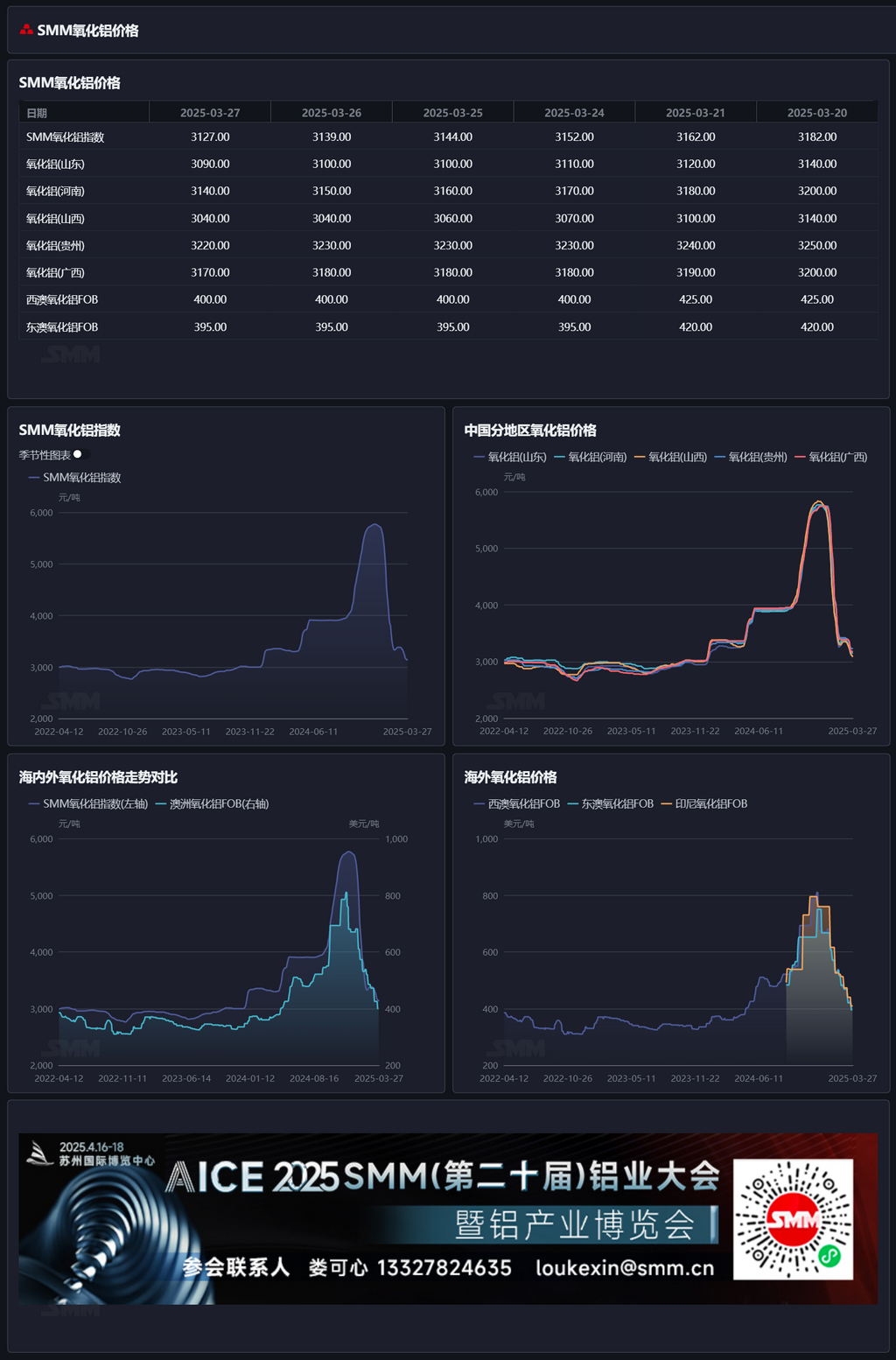

Commentaire matinal SMM sur l'alumine 3.31

Marché à terme : La nuit, le contrat d'alumine 2505 le plus négocié a ouvert à 3 035 yuans/mt, avec un plus haut de 3 037 yuans/mt, un plus bas de 2 992 yuans/mt et s'est clôturé à 2 997 yuans/mt, en baisse de 38 yuans/mt, soit une diminution de 1,25%, avec un volume ouvert de 205 000 lots.

Côté minerai : Au 28 mars, l'indice SMM du bauxite importée se situait à 93,1 $/mt, en baisse de 0,06 $/mt par rapport à la séance précédente, principalement en raison de la baisse des prix de la soude caustique dans le Shandong. Le prix moyen CIF du bauxite de Guinée SMM était de 91 $/mt, stable par rapport à la séance précédente. Le prix moyen CIF du bauxite à basse température australien SMM était de 87 $/mt, stable par rapport à la séance précédente. Le prix moyen CIF du bauxite à haute température australien SMM était de 81 $/mt, stable par rapport à la séance précédente.

Actualités de l'industrie :

- Le 28 mars, le Ministère de l'Industrie et de l'Informatisation, ainsi que neuf autres départements, ont publié le "Plan d'implémentation pour un développement de haute qualité de l'industrie de l'aluminium (2025-2027)". Le plan mentionne l'accélération de l'augmentation des réserves et de la production de bauxite nationale. Il promeut une nouvelle série d'actions stratégiques pour les percées en exploration minière, ajoutant un lot de ressources de bauxite exploitables, et encourage les percées technologiques dans le développement et l'utilisation de bauxite de faible grade et à haut soufre. Le plan mentionne également la nécessité de construire prudemment des projets d'alumine. Les nouveaux projets d'alumine ou ceux en expansion doivent répondre aux normes avancées obligatoires de consommation d'énergie et au niveau A de performance environnementale. Aucune nouvelle ligne de production d'alumine utilisant la diasporite comme matière première ne sera construite. En principe, les nouveaux projets d'alumine ou ceux en expansion (y compris ceux produisant de l'hydroxyde d'aluminium à partir de bauxite) doivent avoir des droits de production de bauxite correspondant à la capacité et une certaine capacité de valorisation intégrée de la boue rouge.

- Selon les données de SMM, en mars 2025, le stock total de matières premières de bauxite des raffineries d'alumine nationales est resté pratiquement inchangé, en hausse de 0,1 % en glissement mensuel, mais en baisse de 0,5 % en glissement annuel. Au 28 mars, selon les statistiques de SMM, le stock total de bauxite dans neuf ports était de 16,06 millions de mt, le stock de bauxite dans les ports ayant augmenté de 1,5 million de mt par rapport à la fin du mois précédent, principalement en raison de l'augmentation de l'offre de bauxite importée.

- Dynamique de production mensuelle d'alumine : Selon les données de SMM, en mars 2025 (31 jours), la production d'alumine métallurgique en Chine a augmenté de 8,86 % en glissement mensuel et de 11,32 % en glissement annuel. À la fin de mars, la capacité installée d'alumine métallurgique en Chine était d'environ 105,02 millions de mt, avec une capacité opérationnelle réelle en baisse de 1,68 % en glissement mensuel, et un taux d'utilisation de 84,64 %.

- Selon SMM, les principales raffineries d'alumine de la province du Guangxi ont baissé leurs prix d'achat de soude caustique de 700 yuans/mt (converti à 100 % de concentration) en avril par rapport à mars, le prix livré usine de la soude caustique liquide à 50 % d'échange ionique étant d'environ 3 600 yuans/mt (converti à 100 % de concentration), avec de légères différences dans certaines régions en raison des distances de transport variables.

Rapport quotidien de base : Selon les données de SMM, le 28 mars, l'indice SMM de l'alumine était en prime de 75 yuans/mt par rapport au dernier prix de transaction du contrat le plus négocié à 11h30.

Rapport quotidien de garantie : Le 28 mars, le total des garanties d'alumine enregistrées a augmenté de 15 626 mt par rapport à la séance précédente, atteignant 298 500 mt. Les garanties d'alumine enregistrées dans le Shandong sont restées stables à 4 513 mt par rapport à la séance précédente. Les garanties d'alumine enregistrées dans le Henan sont restées stables à 25 800 mt par rapport à la séance précédente. Les garanties d'alumine enregistrées dans le Guangxi sont restées stables à 49 800 mt par rapport à la séance précédente. Les garanties d'alumine enregistrées dans le Gansu sont restées stables à 22 500 mt par rapport à la séance précédente. Les garanties d'alumine enregistrées dans le Xinjiang ont augmenté de 15 626 mt par rapport à la séance précédente, atteignant 195 800 mt.

Marché international : Au 28 mars 2025, le prix FOB de l'alumine en Australie occidentale était de 377 $/mt, avec un taux de fret maritime de 21,40 $/mt, et le taux de change USD/CNY de vente était d'environ 7,28. Ce prix se traduit par un prix de vente d'environ 3 358 yuans/mt dans les ports principaux nationaux, soit 247 yuans/mt de plus que les prix nationaux d'alumine, gardant la fenêtre d'importation d'alumine fermée. Sur la base du dernier prix de transaction FOB de 368 $/mt en Australie orientale, le prix de vente estimé dans les ports principaux nationaux est d'environ 3 300 yuans/mt, inférieur de moins de 200 yuans/mt à l'indice de prix de l'alumine SMM. Si les prix internationaux d'alumine baissent davantage et que le taux de baisse dépasse celui des prix nationaux, la fenêtre d'importation d'alumine pourrait s'ouvrir progressivement. Côté exportation, sur la base des derniers prix de transaction spot de l'alumine dans le Shandong, le coût d'exportation national de l'alumine est d'environ 450 $/mt, supérieur aux prix spot internationaux, gardant la fenêtre d'exportation fermée.

Résumé : La semaine dernière, le taux d'exploitation hebdomadaire de l'alumine a été à nouveau abaissé, la capacité totale d'exploitation nationale d'alumine métallurgique passant à 87,3 millions de mt/an, en baisse de 700 000 mt/an par rapport à la semaine précédente, mais l'excédent d'offre global sur le marché de l'alumine n'a pas encore été inversé. Selon les données de SMM, au jeudi dernier, la capacité totale d'exploitation de l'aluminium national était de 43,88 millions de mt/an, ce qui se traduit par une capacité d'exploitation de demande d'alumine d'environ 84,47 millions de mt/an, la demande théorique augmentant légèrement mais restant en dessous des niveaux d'exploitation réels. Côté offre, l'offre nationale de bauxite reste faible, avec des augmentations limitées ; l'augmentation de l'offre de bauxite importée a stimulé l'offre totale de bauxite nationale, potentiellement rendant les fondamentaux de l'offre et de la demande de bauxite plus détendus qu'auparavant, les prix de la bauxite devant rester sous pression à court terme. Par ailleurs, les usines d'aluminium en aval ont signalé que l'approvisionnement en alumine repose principalement sur des contrats à long terme, et certaines usines ayant constitué des stocks pour l'hiver prévoient de réduire activement ces stocks. La semaine dernière, selon les statistiques de SMM, le stock de matières premières d'alumine dans les usines d'aluminium a diminué de 44 000 mt par rapport à la semaine précédente. À court terme, l'offre circulante d'alumine devrait rester relativement détendue, et les prix de l'alumine pourraient continuer à évoluer sous pression. Une attention particulière devrait être portée aux changements de la capacité d'exploitation de l'alumine.

[Les informations fournies sont données à titre indicatif. Cet article ne constitue pas un conseil direct pour les décisions de recherche d'investissement. Les clients doivent prendre des décisions avec prudence et ne pas utiliser ceci comme substitut à leur propre jugement. Toute décision prise par les clients est indépendante de SMM.]