》Voir les cotations, données et analyses de marché du cuivre SMM

》Commander et consulter les prix historiques au comptant des métaux SMM

》Cliquez pour voir la base de données de la chaîne d'approvisionnement en cuivre SMM

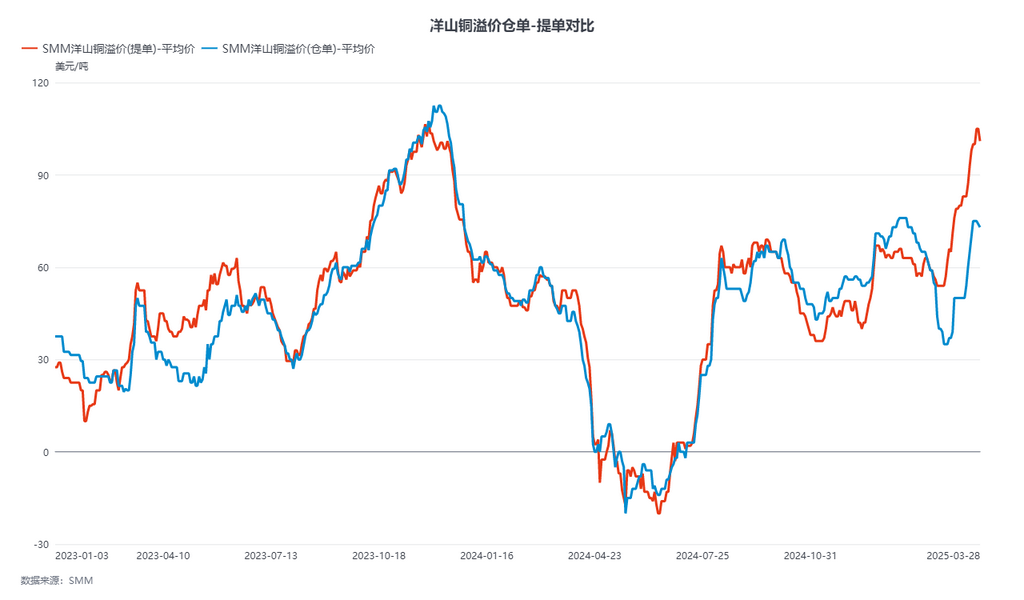

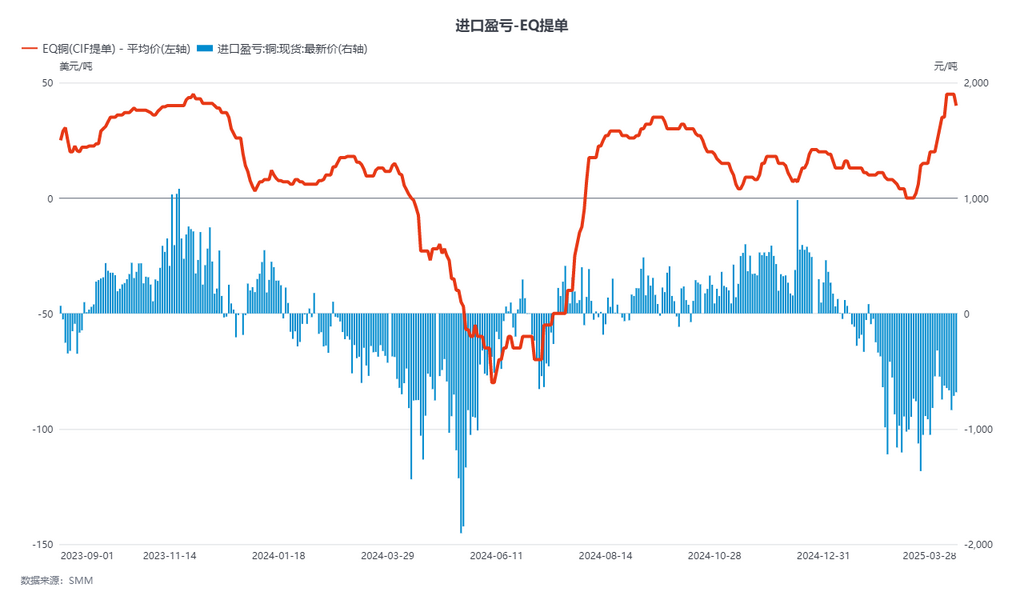

Cette semaine (du 24 au 28 mars), la fourchette moyenne hebdomadaire des primes de cuivre de Yangshan pour les transactions B/L était de 97,2 à 107,2 dollars/mt, QP avril, avec un prix moyen de 102,2 dollars/mt, en hausse de 13,4 dollars/mt par rapport à la semaine précédente. Les prix des warrants étaient de 70 à 78,8 dollars/mt, avec un prix moyen de 74,4 dollars/mt, en hausse de 14,6 dollars/mt par rapport à la semaine précédente, QP avril. Les prix CIF B/L du cuivre EQ étaient de 39 à 49 dollars/mt, avec un prix moyen de 44 dollars/mt, en hausse de 15 dollars/mt par rapport à la semaine précédente, QP avril. Au 28 mars, le ratio de prix SHFE/LME pour le cuivre LME au contrat SHFE 2504 était de 8,20, avec un profit/perte d'importation d'environ -800 yuans/mt. Vendredi, le cuivre LME 3M-avril était à C$23,69/mt ; l'écart entre les frais de swap des dates d'avril et mai était de C$18,45/mt.

Actuellement, le prix au comptant des warrants de cuivre ER de haute qualité est de 76 dollars/mt, la métallurgie pyrométallurgique principale à 73 dollars/mt, et SX-EW à 70 dollars/mt ; le B/L de cuivre de haute qualité à 106 dollars/mt, la métallurgie pyrométallurgique principale autour de 101 dollars/mt, et SX-EW à 96 dollars/mt ; le B/L CIF du cuivre EQ à 35-45 dollars/mt, avec un prix moyen de 40 dollars/mt.

Cette semaine, le marché au comptant a tendance à être calme, avec des perturbations persistantes côté offre. Au début de la semaine, en raison de rumeurs sur le marché concernant des réductions de production chez Altonorte et SPCC-ILO, les offres de B/L à long terme sont restées fermes. Par conséquent, certains B/L initialement destinés à l'Asie du Sud-Est depuis le Japon et la Corée du Sud ont été dirigés vers la Chine. En milieu de semaine, les inquiétudes concernant la politique tarifaire réciproque des États-Unis et la mise en œuvre accélérée des droits de douane sur le cuivre ont refait surface, entraînant une baisse des transactions B/L sur le marché. Avec l'arrivée de marchandises annulées de la LME dans les ports, les prix des warrants ont également atteint un pic avant de reculer. À court terme, la volonté d'achat des acheteurs est faible, et la dynamique haussière des primes de cuivre de Yangshan a commencé à s'affaiblir après deux mois consécutifs de hausse, avec une forte attente du marché. Cependant, compte tenu des 250 000 à 300 000 mt d'arrivées de cathodes de cuivre aux États-Unis de mars à avril, l'offre de cathodes de cuivre en Asie restera tendue après l'entrée en Q2.

Selon l'enquête SMM, jeudi (27 mars), les stocks de cuivre en entrepôt domestique ont augmenté de 5 800 mt par rapport à la semaine précédente pour atteindre 78 900 mt. Parmi eux, les stocks en entrepôt de Shanghai ont augmenté de 6 200 mt par rapport à la semaine précédente pour atteindre 69 500 mt ; les stocks en entrepôt de Guangdong ont diminué de 400 mt par rapport à la semaine précédente pour atteindre 9 400 mt. Les stocks en entrepôt ont continué d'augmenter cette semaine, exerçant une pression sur les primes de cuivre en entrepôt. Les offres de prix des warrants ont montré une tendance à la baisse, et avec l'arrivée continue de B/L annulés des entrepôts asiatiques de la LME dans les ports, les importations et exportations étaient actives. Ainsi, les stocks en entrepôt ont montré une forte liquidité. On s'attend à ce que les stocks en entrepôt continuent d'augmenter la semaine prochaine.