Actualités SMM du 28 mars

Au 28 mars, le contrat de zinc le plus négocié à la SHFE s'est clôturé à 23 770 yuans/mt, en hausse de 345 yuans/mt pour le mois, soit une progression de 1,47 %. Les prix du zinc ont baissé tout au long du mois de mars, atteignant un plus bas de 23 470 yuans/mt au début et à la fin du mois. Dans l'ensemble, les prix du zinc ont augmenté significativement en mars. Cette tendance haussière se poursuivra-t-elle en avril ?

Perspective macroéconomique. À l'échelle internationale en mars, Trump a intensifié les politiques tarifaires, avec les États-Unis prévoyant d'imposer des droits de douane supplémentaires sur les importations de cuivre. Les droits de douane sur l'automobile sont entrés en vigueur le 2 avril, suscitant des inquiétudes quant à un ralentissement de la fabrication mondiale et réduisant l'appétit pour le risque, ce qui exerce une pression sur les prix des métaux non ferreux. Sur le plan intérieur, les Deux Sessions se sont tenues, et à part les 1,3 trillion de yuans en obligations spéciales du gouvernement, les politiques étaient largement conformes aux attentes du marché, notamment une croissance du PIB d'environ 5 %, un ratio de déficit budgétaire d'environ 4 %, et une politique monétaire modérément accommodante avec des réductions opportunes des taux de réserve obligatoire et des taux d'intérêt. Dans l'ensemble, les politiques intérieures restaient favorables. En avril, Trump pourrait mettre en œuvre des politiques tarifaires réciproques, suscitant des inquiétudes quant à l'économie future.

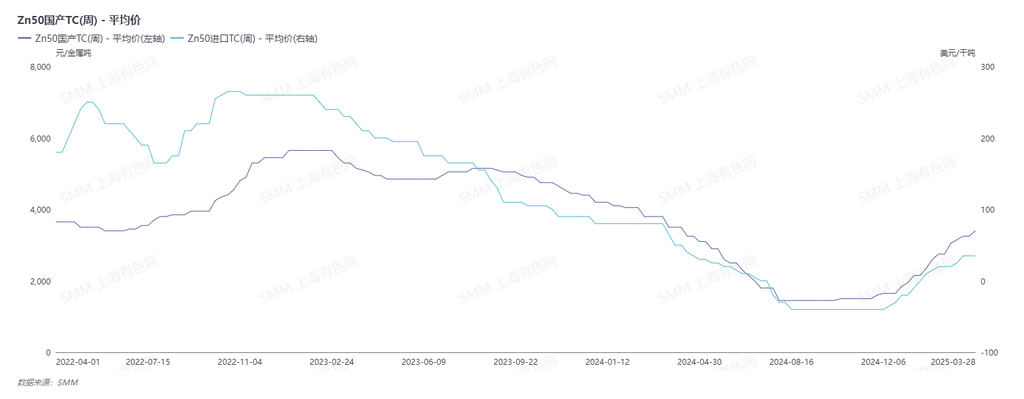

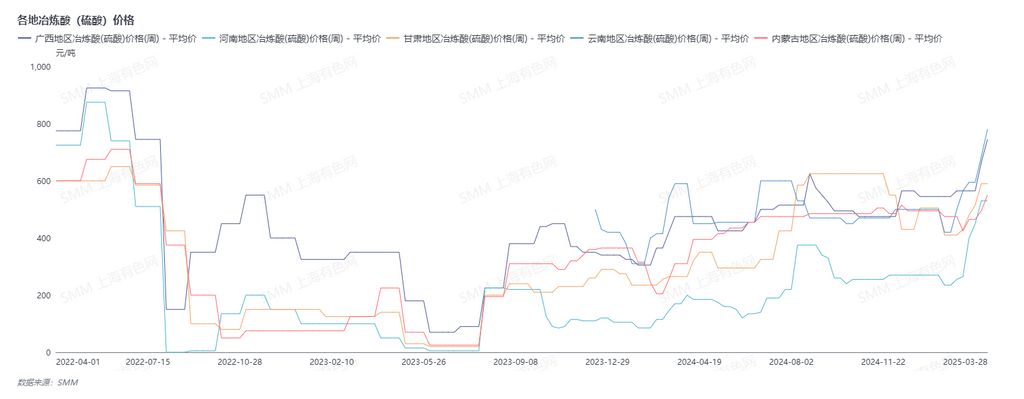

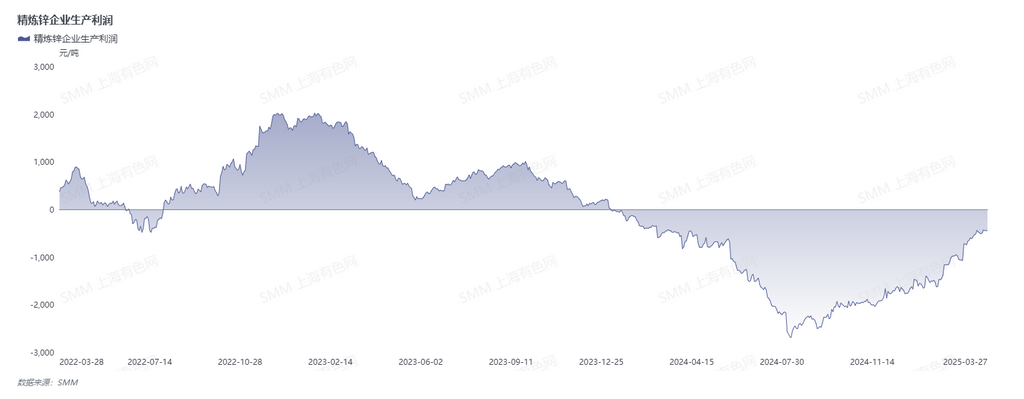

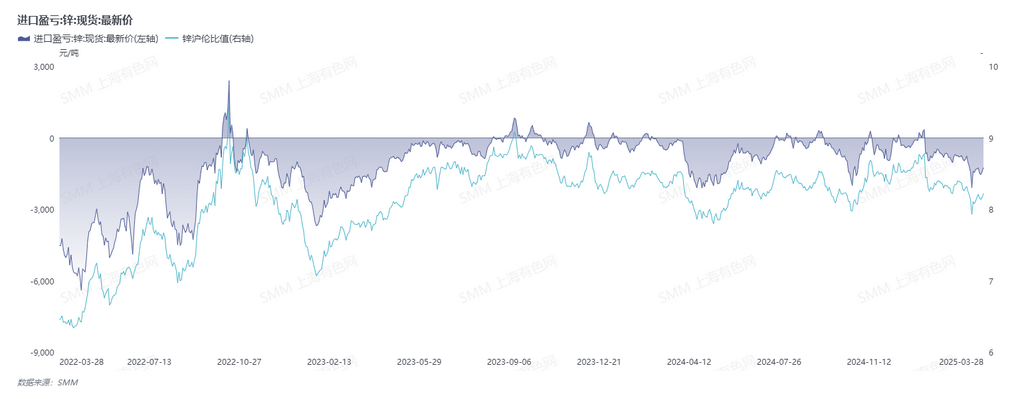

Côté offre. En mars, alors que les TC nationaux ont dépassé 3 400 yuans/mt (contenu métallique) et que les prix de l'acide sulfurique ont augmenté à nouveau, les fonderies ont été plus motivées pour produire, retardant la maintenance et augmentant la production. Cependant, la fenêtre d'importation pour les lingots de zinc est restée fermée tout au long du mois de mars, et l'afflux de lingots de zinc importés a pu diminuer, ne conduisant pas à une augmentation significative de l'offre globale de lingots de zinc. Les stocks sociaux sont restés autour de 130 000 mt. En avril, on s'attend à une amélioration des bénéfices des fonderies, stimulant la motivation de production et retardant davantage la maintenance régulière. De plus, une nouvelle capacité dans le Henan devrait commencer la production, avec une sortie probable de lingots de zinc en mai, ce qui pourrait entraîner une augmentation significative de l'offre de lingots de zinc.

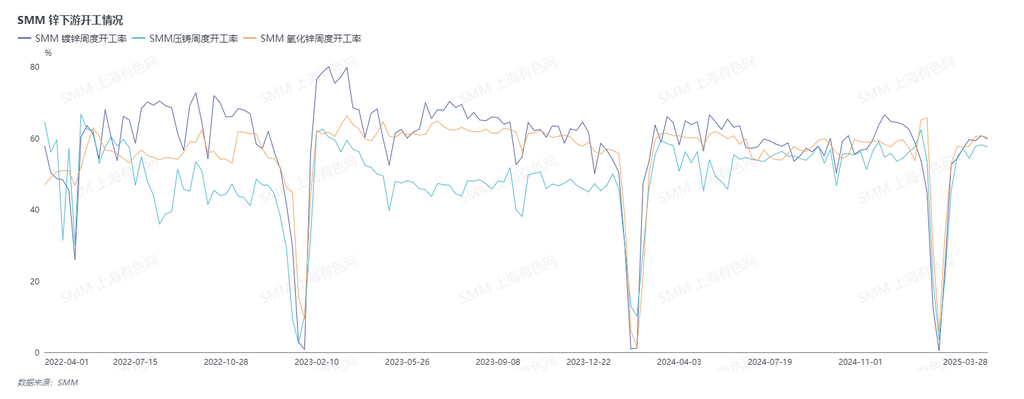

Côté demande. En mars, à mesure que les utilisateurs finaux ont progressivement repris leurs activités, les entreprises en aval du zinc en Chine ont redémarré la production. Les opérations de galvanisation étaient légèrement inférieures à la même période de l'année précédente, avec une reprise limitée de la consommation réelle du marché. Cependant, les tours en acier et certaines commandes d'exportation se sont bien comportées. Les usines d'alliages de zinc sous pression ont montré une polarisation, les commandes étant plus concentrées dans les grandes usines, et les opérations globales étaient meilleures qu'à la même période de l'année précédente. La performance de l'oxyde de zinc est restée stable. Sur le plan intérieur, l'émission d'obligations locales a progressé rapidement, et le rapport "Politique fiscale chinoise 2024" publié par le ministère des Finances le 24 mars a explicitement mentionné l'expansion active des investissements efficaces, en se concentrant sur les domaines clés et les maillons faibles, et en accélérant l'émission d'obligations pour former des charges physiques dès que possible. Il y a toujours une bonne attente pour la mise en œuvre ultérieure des projets. L'investissement dans l'énergie continue d'augmenter, et l'industrie automobile est stimulée par la politique de reprise. On s'attend à ce que la consommation en aval du zinc en Chine continue de se redresser en avril.

En regardant vers avril, l'offre globale devrait se détendre, tandis que la demande, bien que susceptible de s'améliorer, reste limitée. Une attention continue est nécessaire sur la direction macroéconomique et la consommation intérieure.

(Les informations ci-dessus sont basées sur la collecte et l'évaluation globale du marché par l'équipe de recherche SMM. Les informations fournies sont données à titre indicatif. Cet article ne constitue pas un conseil de recherche d'investissement direct. Les clients doivent prendre des décisions avec prudence et ne pas utiliser ceci comme substitut à leur propre jugement. Toute décision prise par les clients est indépendante de SMM.)

Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM