Les prix locaux devraient être publiés bientôt, restez à l'écoute !

D'accord

+86 021 5155-0306

Langue:

SMM

SE CONNECTER

Métaux de base

Aluminium

Cuivre

Plomb

Nickel

Étain

Zinc

Nouvelles énergies

Tenaga Surya

Lithium

Cobalt

Matériau de cathode de batterie au lithium

Matériaux d'anode

Diaphragme

Électrolyte

Batterie lithium-ion

Batterie sodium-ion

Batterie lithium-ion usagée

Énergie hydrogène

Stockage d'énergie

Métaux mineurs

Silicium

Magnésium

Titane

Bismuth/Sélénium/Tellure

Tungstène

Antimoine

Chrome

Manganèse

Indium/Germanium/Gallium

Niobium/Tantale

Autres métaux mineurs

Métaux précieux

Terres rares

Or

Argent

Palladium

Platine/Ruthénium

Rhodium

Iridium

Métaux de récupération

Ferraille de cuivre

Ferraille d'aluminium

Déchets d'étain

Métaux ferreux

Indice du minerai de fer

Prix du minerai de fer

Coke

Charbon

Fonte brute

billette en acier

Acier fini

Acier International

Autres

Futures

Indice SMM

MMi

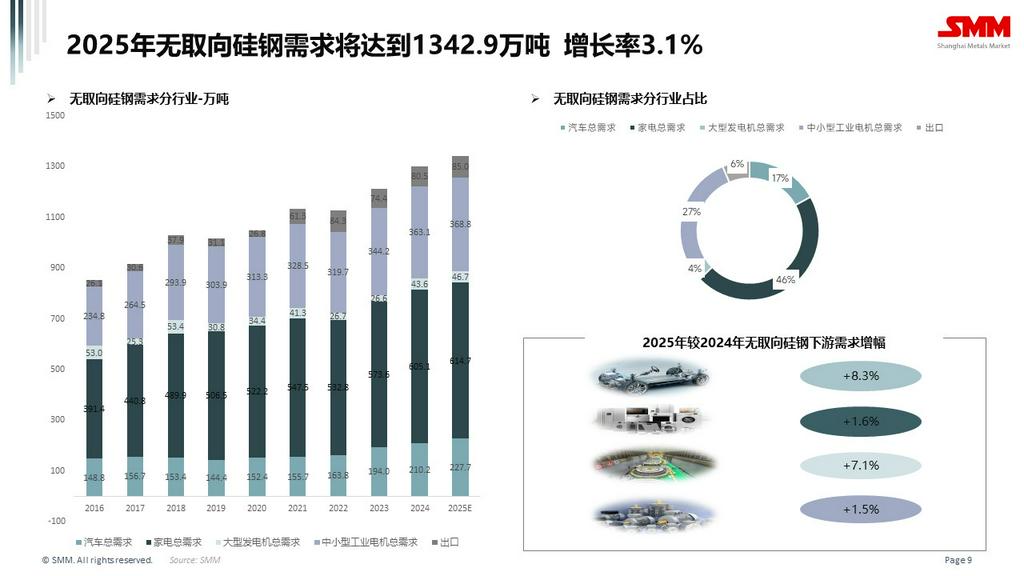

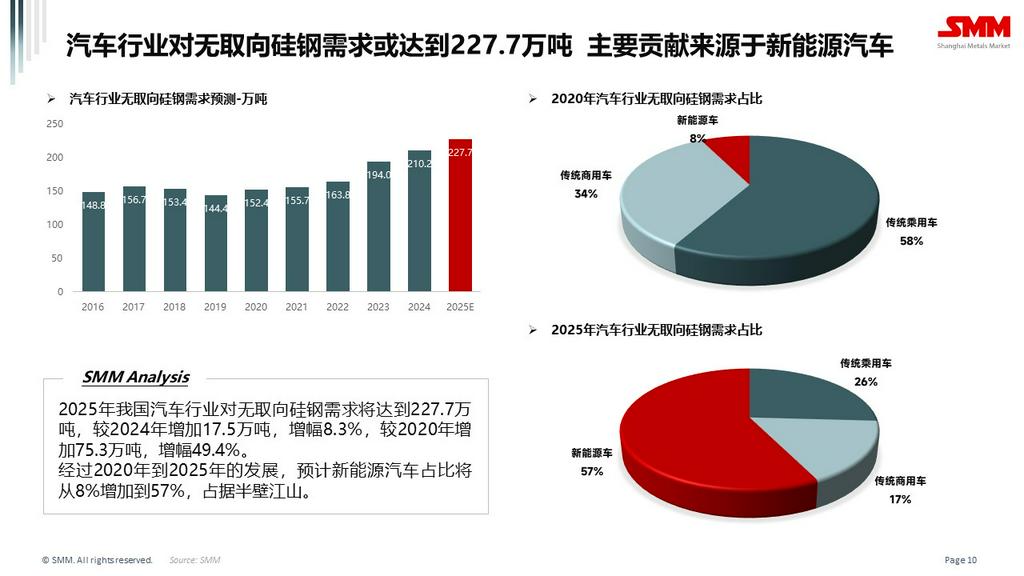

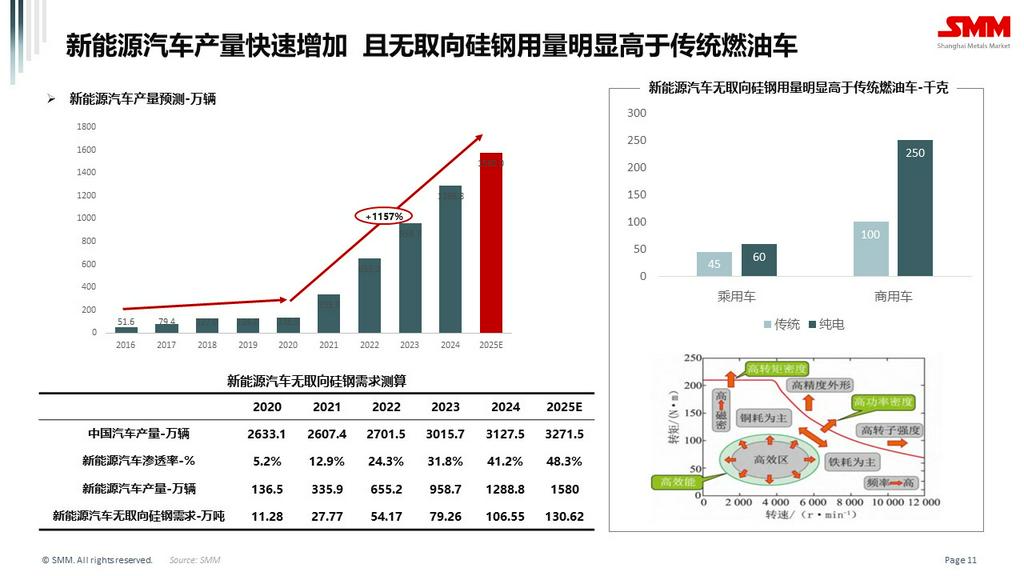

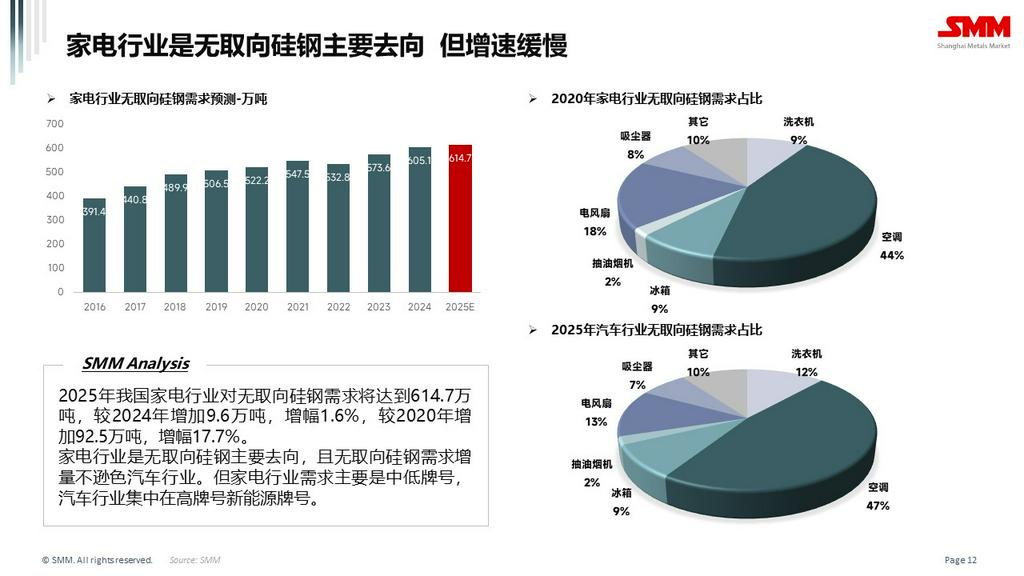

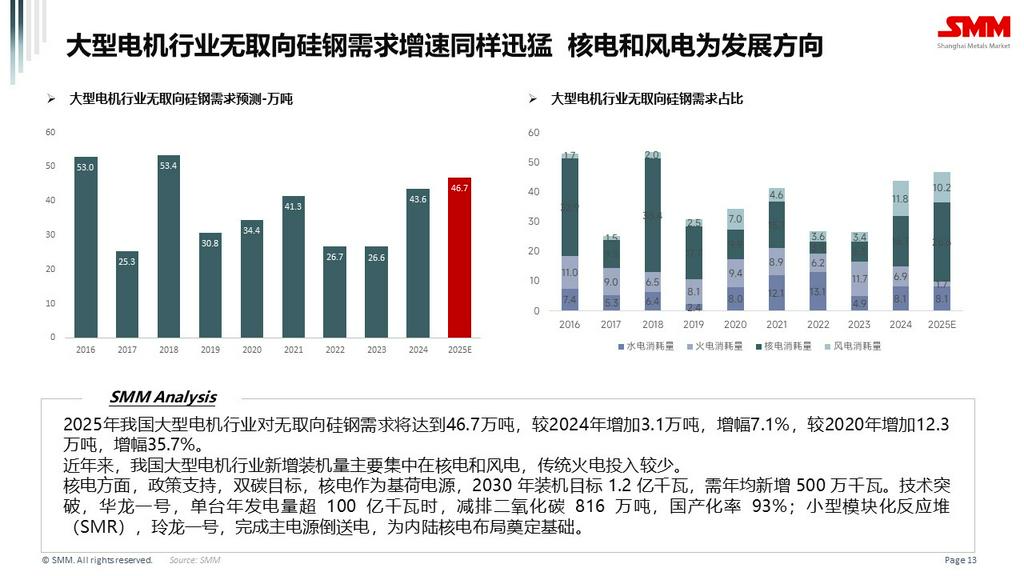

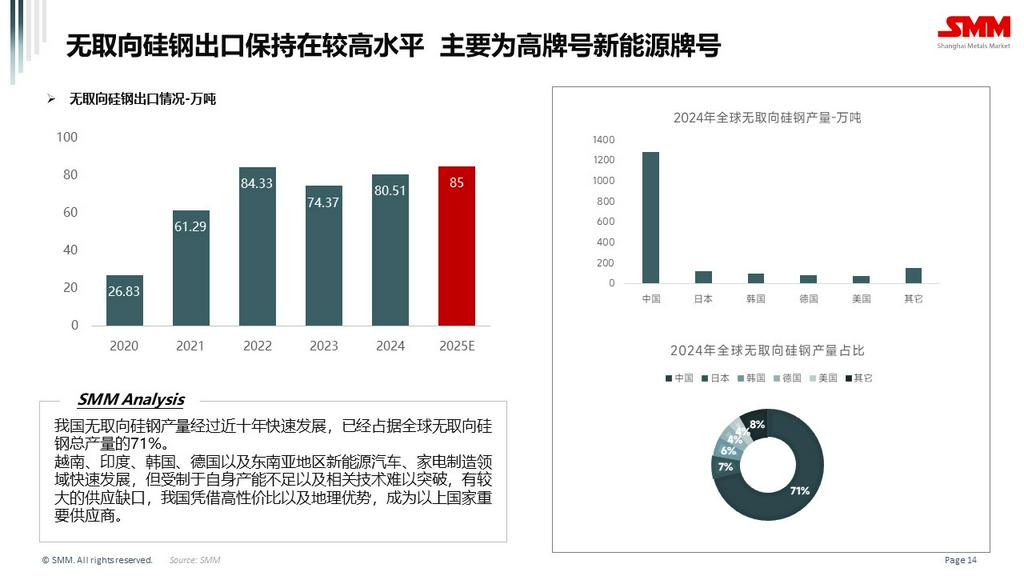

【SMM Analyse】Excédent d'offre : La voie de pression pour l'acier au silicium non orienté en 2025

mars 28, 2025, at 11:36 am

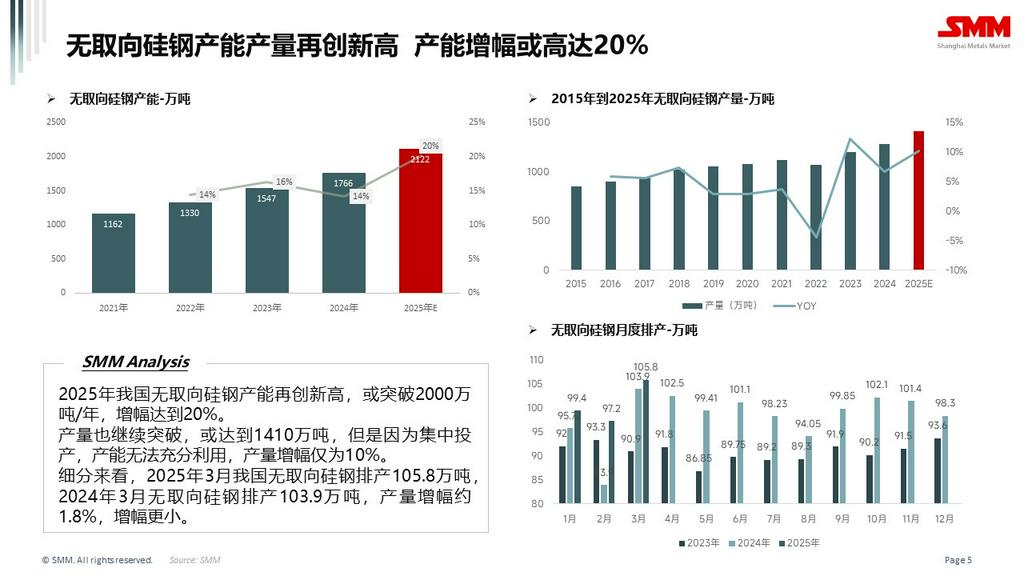

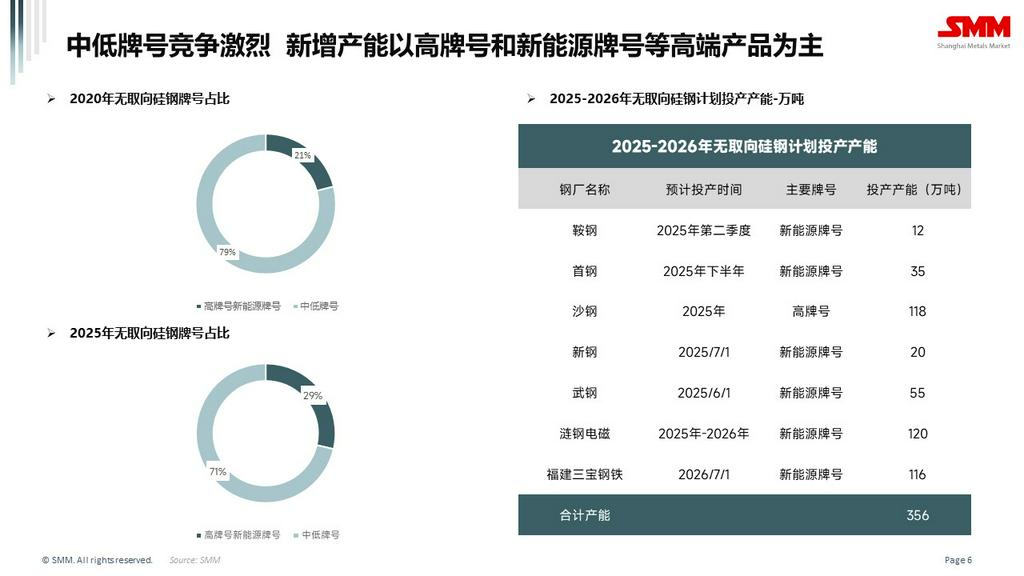

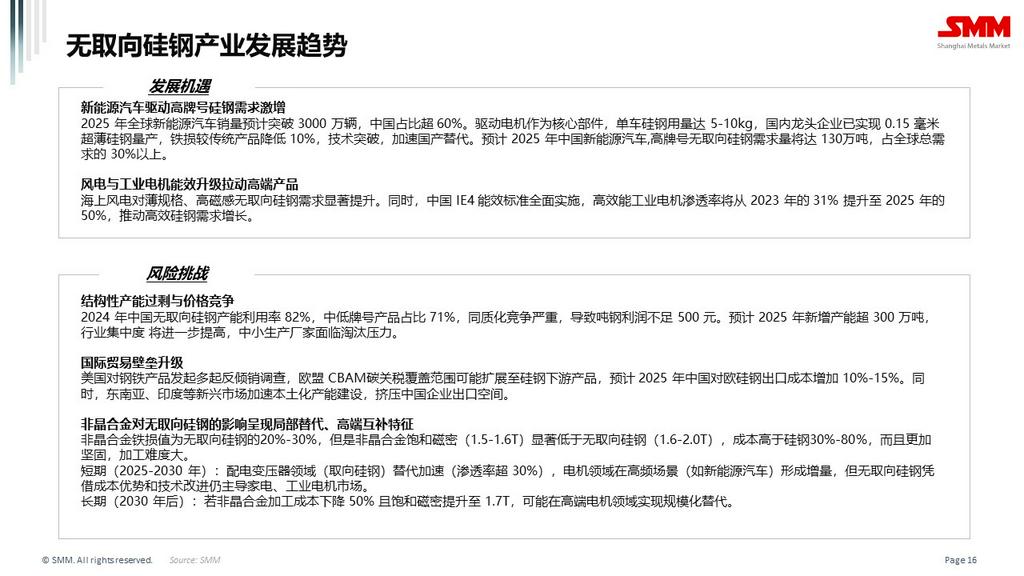

【Surplus d'offre : La voie de résistance de l'acier au silicium non orienté en 2025】En 2025, le prix de l'acier au silicium non orienté montrera une tendance différenciée, les grades supérieurs pour les nouvelles énergies restant stables tandis que les grades moyens et inférieurs s'affaiblissent. Les producteurs doivent faire face à un surplus de capacité et à la pression des coûts par l'innovation technologique et la mise en place d'une stratégie mondiale. À court terme, les dividendes politiques et la demande d'efficacité soutiendront les prix des grades supérieurs, mais la concurrence sur le marché des grades moyens et inférieurs est féroce, et les prix s'approcheront progressivement du seuil de rentabilité. À long terme, des percées technologiques dans des matériaux de substitution comme les alliages amorphes pourraient redessiner le paysage du marché. Les producteurs d'acier au silicium doivent anticiper pour s'adapter aux changements, sinon ils risquent d'être éliminés.

En 2025, le prix de l'acier au silicium non orienté montrera une tendance différenciée, les grades supérieurs pour les énergies nouvelles restant stables, tandis que les grades moyens et inférieurs s'affaibliront. Les producteurs doivent faire face à l'excédent de capacité et à la pression des coûts par l'innovation technologique et la mise en place d'une stratégie mondiale. À court terme, les dividendes politiques et les exigences d'efficacité soutiendront les prix des grades supérieurs, mais le marché des grades moyens et inférieurs fera face à une concurrence féroce, et les prix s'approcheront progressivement du coût de production. À long terme, des percées technologiques dans des matériaux alternatifs tels que les alliages amorphes pourraient redessiner le paysage du marché. Les producteurs d'acier au silicium doivent anticiper pour s'adapter aux changements, sinon ils risquent d'être éliminés.