Consultez les cotations, les données et l'analyse du marché des produits en aluminium SMM

Commandez et consultez les prix historiques au comptant des métaux SMM

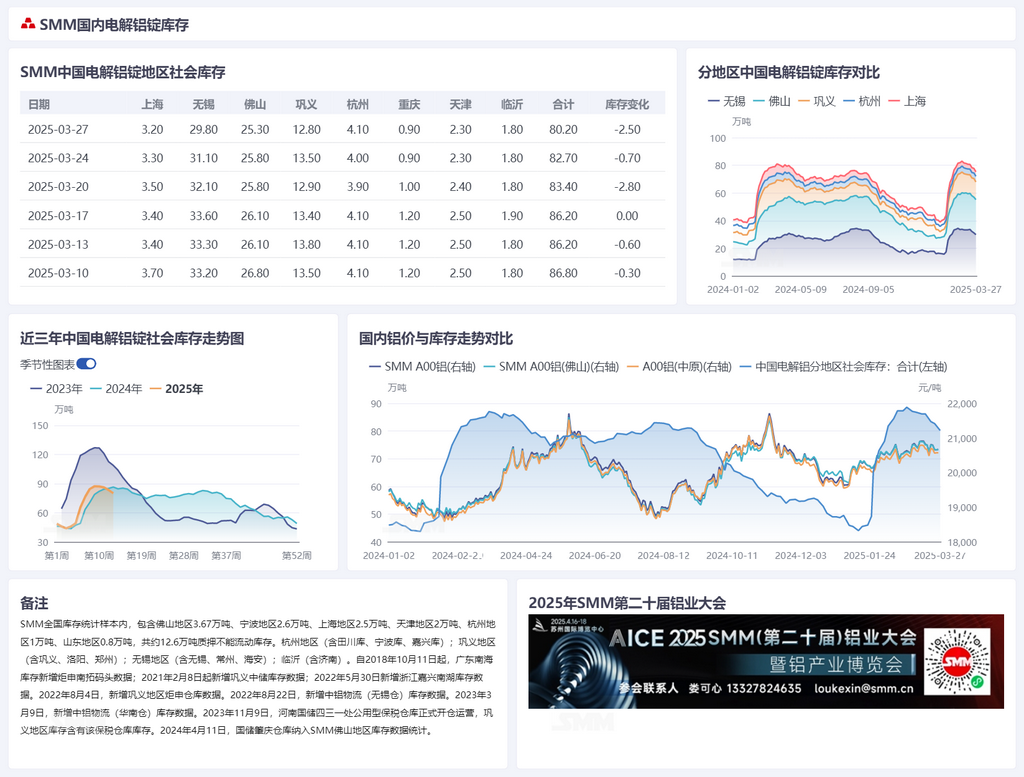

À la fin mars, les stocks d'ingots d'aluminium nationaux ont chuté de 25 000 tonnes mi-semaine, approchant le seuil de 800 000 tonnes.Selon les statistiques de SMM, le 27 mars, les stocks d'ingots d'aluminium primaire dans les principales zones de consommation nationales s'élevaient à 802 000 tonnes, dont 676 000 tonnes en stock circulant, en baisse de 25 000 tonnes par rapport à lundi de cette semaine et de 32 000 tonnes par rapport au jeudi de la semaine dernière.Ce phénomène était principalement motivé par une augmentation constante des sorties de stock. Au cours de la semaine écoulée, les sorties des principales zones de consommation étaient de 128 400 tonnes, en hausse de 1 300 tonnes par rapport à la semaine précédente, avec des sorties hebdomadaires depuis mars restant autour de 130 000 tonnes.

Selon SMM, en raison de la demande accrue des secteurs automobile et photovoltaïque en Chine orientale, la demande de réapprovisionnement a considérablement augmenté cette semaine, entraînant une chute de 13 000 tonnes des stocks à Wuxi mi-semaine. Bien que les achats à Gongyi soient toujours principalement motivés par la demande rigide, les conditions d'offre et de demande se sont améliorées cette semaine, avec une diminution de 7 000 tonnes des stocks mi-semaine. La consommation rapide des stocks était étroitement liée à la réduction des volumes en transit et des arrivages : les arrivages à Wuxi ont diminué de plus de 10 000 tonnes cette semaine, tandis que Foshan et Gongyi sont restés relativement stables. De plus, avec l'approche des vacances comme la fête de Qingming, la capacité de transport a diminué, entraînant une augmentation à court terme des coûts de transport, en particulier avec une baisse des volumes de camions dans le Yunnan et le Guangxi cette semaine, facilitant ainsi la consommation des stocks en entrepôt.SMM prévoit que les stocks d'ingots d'aluminium nationaux continueront leur tendance de déstockage au premier semestre d'avril, pouvant potentiellement revenir à environ 750 000 tonnes mi-avril.

Sur le marché de l'aluminium au comptant, l'achat au besoin est resté la tendance principale cette semaine, avec certains leaders qui ont constitué des stocks mi-semaine. Les remises en Chine orientale se sont resserrées, principalement en raison du déstockage continu et de la réduction des arrivages à Wuxi, couplée à une forte demande en aval pour l'aluminium dans les secteurs photovoltaïques et des véhicules électriques. Jusqu'à jeudi de cette semaine, la remise des prix spot A00 de SMM par rapport au contrat d'avril était de 10 yuans/tonne, en resserrement de 30 yuans/tonne par rapport au jeudi de la semaine dernière. Les transactions en Chine centrale étaient modérées, avec une hausse des prix de l'aluminium aujourd'hui et un sentiment de marché fort. Jusqu'à jeudi de cette semaine, la remise de l'A00 de Chine centrale de SMM par rapport au contrat d'avril était de 110 yuans/tonne, en resserrement de 40 yuans/tonne par rapport au jeudi de la semaine dernière. Dans le sud de la Chine, les remises se sont resserrées au début de la semaine en raison des besoins de livraison de contrats à long terme mensuels, mais la demande a affaibli plus tard, et la volonté des fournisseurs de récupérer des fonds à la fin du mois a conduit à une circulation de marché relativement abondante. Le marché global a été stable cette semaine, avec un resserrement des remises de 10 yuans/tonne par rapport à la semaine dernière à 35 yuans/tonne. À court terme, malgré le contexte de saisonnalité de pointe, la demande d'aluminium a augmenté, et la dynamique haussière des prix de l'aluminium reste. Cependant, en raison de l'acceptation limitée des prix élevés en aval, la croissance des primes sur le marché spot est lente. Les prévisions de modèle indiquent que la fourchette moyenne de prime/remise pour l'aluminium A00 de SMM est de [-30, -5] yuans/tonne, avec une valeur centrale de -15 yuans/tonne, une fourchette de prix extrême de [-70, 40] yuans/tonne, une fourchette de prix normale de [-35, 0] yuans/tonne, et une fourchette de prix conservatrice de [-25, -10] yuans/tonne.

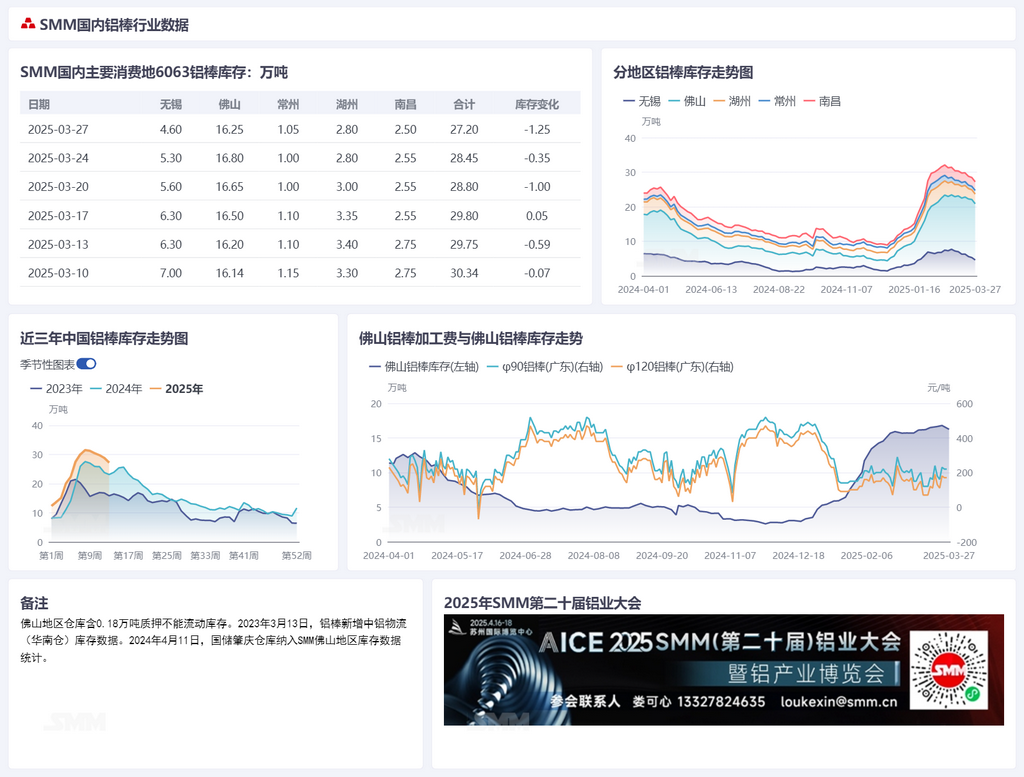

Concernant les stocks de barres d'aluminium,selon les dernières données de SMM, au 27 mars 2025, les stocks sociaux de barres d'aluminium nationales s'élevaient à 272 000 tonnes, en baisse de 16 000 tonnes par rapport au jeudi de la semaine dernière et de 12 500 tonnes par rapport à lundi de cette semaine. En termes de sorties, avec l'approfondissement de la saison de consommation de pointe "Mars doré, Avril argenté", les commandes d'extrusion se sont bien comportées, et couplées à un recul du centre de prix de l'aluminium, les sorties de barres d'aluminium de la semaine dernière ont atteint 62 200 tonnes, atteignant un sommet annuel et entraînant une baisse des stocks de barres d'aluminium. Cette semaine, les prix de l'aluminium ont continué à s'ajuster, et avec la consommation en aval pleinement libérée aux prix actuels de l'aluminium, le déstockage des barres d'aluminium est resté stable. SMM estime que la logique de renforcement marginal de la dynamique de réapprovisionnement terminal reste inchangée, et les stocks de barres d'aluminium nationales devraient continuer à diminuer de manière stable au premier semestre d'avril, pouvant potentiellement revenir à la plage de 200 000 à 250 000 tonnes en avril.

Les fondamentaux hebdomadaires montrent une performance positive de l'offre et de la demande, avec l'aluminium SHFE maintenant des ajustements de gamme et le sentiment d'achat en aval restant favorable. Les stocks de barres d'aluminium sont en tendance de déstockage continue, avec une offre de marché restant relativement abondante, et les fournisseurs souhaitent augmenter les frais de traitement tandis que la demande maintient un rythme d'achat négocié. Cette semaine, l'offre de barres d'aluminium à Foshan

devrait se resserrer, avec des conditions de transaction favorables. Les cotes du marché des barres d'aluminium étaient de 160/210, en hausse de 30 par rapport au jeudi de la semaine dernière ; certains modèles spécifiques de barres d'aluminium à Wuxi ont connu des pénuries, avec des frais de traitement cotés à 150/200, en baisse de 30 par rapport au jeudi de la semaine dernière ; le sentiment du marché à Nanchang était modéré, avec des frais de traitement cotés à 150/200, en hausse de 30 par rapport au jeudi de la semaine dernière. (Unité : yuans/tonne)

Du côté de la demande pour les barres d'aluminium,le taux d'exploitation de l'industrie de l'extrusion d'aluminium a légèrement augmenté de 1 point de pourcentage par rapport à la semaine précédente, atteignant 61 %, avec des sous-secteurs continuant à diverger.Dans les extrusions industrielles, les entreprises leaders de l'extrusion automobile ont maintenu un taux d'exploitation de plus de 80 % avec des commandes de la chaîne industrielle des véhicules électriques. Cependant, selon les enquêtes de SMM, certaines petites et moyennes entreprises de matériaux de construction qui s'étaient précédemment lancées dans les extrusions industrielles ont signalé que, en raison de certifications de processus complexes et d'investissements importants en équipement, les extrusions automobiles sont de plus en plus concentrées chez les entreprises leaders. Certaines PME, confrontées à une homogénéisation sévère des produits, ont vu leurs lignes de production industrielles inactives cette semaine. Dans les extrusions photovoltaïques, malgré la pression continue sur les frais de traitement, les entreprises d'extrusion photovoltaïque principales ont maintenu une production complète en raison des périodes de livraison concentrées des fabricants de composants en mars-avril. Dans les extrusions de construction, certaines entreprises ont signalé que les projets de bons spéciaux gouvernementaux (comme les lignes à grande vitesse et les parcs industriels) ont stimulé les commandes de construction publique, avec un taux d'exploitation des extrusions de construction légèrement en hausse cette semaine. Cependant, la demande de matériaux de construction civils reste freinée par des achèvements immobiliers plus lents, et les taux d'exploitation des entreprises d'extrusion de fenêtres, portes et coffrages en aluminium restent faibles. SMM continuera à suivre les rythmes de déstockage des inventaires pendant la saison de pointe traditionnelle, en se concentrant sur l'efficacité de la transmission de la demande des véhicules électriques et des installations photovoltaïques, ainsi que sur le véritable coup de pouce des bons spéciaux gouvernementaux aux projets d'infrastructure.

Cliquez pour consulter la base de données de la chaîne de l'industrie de l'aluminium SMM