Récapitulatif de la semaine

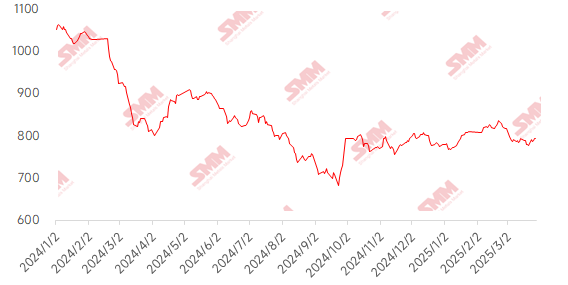

Cette semaine, les prix du minerai de fer ont fluctué à la hausse. Au début de la semaine, le ministère des Finances a publié le rapport d'exécution de la politique budgétaire 2024, mentionnant que la politique budgétaire 2025 sera plus proactive, stimulant le sentiment du marché. Fondamentalement, les arrivées au port ont dépassé les attentes, augmentant de plus de 33 % pour atteindre un sommet annuel. Côté demande, la production quotidienne moyenne de fonte a augmenté de 17 600 tonnes. Les données industrielles se sont bien comportées, avec une demande apparente en croissance continue et une accélération de la désinventarisation totale. Sous l'effet combiné de ces facteurs, les prix du minerai de fer ont continué de fluctuer à la hausse cette semaine. En termes de prix au port, les fines PB dans le Shandong ont augmenté de 10 à 15 yuans/tonne par rapport au mois précédent.

Graphique : Indice SMM 62% du minerai importé

Source des données : SMM

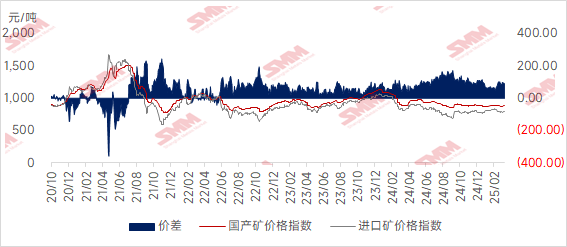

Les prix du minerai domestique ont légèrement augmenté cette semaine et devraient avoir encore de la marge de progression la semaine prochaine.Cette semaine, les prix dans Tangshan, Qian'an et Qianxi dans le Hebei ont augmenté de 10 à 15 yuans, tandis que les prix dans l'ouest du Liaoning, Chaoyang, Beipiao et Jianping ont augmenté de 1 à 5 yuans/tonne ; les prix dans l'est de la Chine ont diminué de 1 à 5 yuans/tonne.

Les prix de la pâte de minerai de fer dans Tangshan ont légèrement augmenté, avec des prix livraison-usine inclus taxes sur base sèche de 970 à 980 yuans/tonne pour la qualité 66 %. Le sentiment dans les mines et les usines de traitement était optimiste, couplé à des prix d'appel plus élevés des aciéries, ce qui a poussé les prix du marché à la hausse. Côté offre, le marché a également trouvé un soutien, car les conditions volatiles ont conduit à des marges faibles ou même négatives pour le traitement primaire et secondaire, entraînant des taux d'exploitation bas et des opérations non pleine capacité ou non continues. Les ressources locales de pâte de minerai de fer restaient tendues, offrant un certain soutien aux prix locaux. Côté demande, la production de fonte dans les hauts fourneaux des aciéries a continué à montrer une tendance haussière.

Les entreprises sidérurgiques de l'ouest du Liaoning et des environs ont terminé un nouveau cycle d'appels d'offres, avec des prix actuels de la pâte de minerai de fer humide sans taxes de 720 à 730 yuans/tonne pour la qualité 66 %. Les commerçants et les entrepôts ont réapprovisionné selon leurs besoins, et les transactions de court terme sur le marché se sont améliorées. Les contrats à terme sur le minerai de fer ont été ajustés, le sentiment des acheteurs restant prudent. Les aciéries locales ont actuellement des intentions de production modérées, sans plans de maintenance à court terme, ce qui devrait fournir un certain soutien à la demande locale de minerai de fer.

Dans l'est de la Chine, les mines et les usines de traitement précédemment arrêtées n'ont pas entièrement repris leur production. Les mines et les usines de traitement locaux vendent au fur et à mesure de la production, sans pression d'inventaire significative. On s'attend à ce que les ressources de pâte de minerai de fer restent tendues à court terme, et que les mines et les usines de traitement précédemment arrêtées reprennent progressivement une production normale en avril.

Perspectives pour la semaine prochaine

Pour le minerai importé :Bien que les bénéfices des aciéries se soient légèrement réduits, ils restent résilients. Avec le soutien de la saison traditionnelle de pointe de la demande, on s'attend à ce que la consommation principale d'acier continue d'augmenter légèrement, avec un maintien de la tendance de désinventarisation. Les aciéries fonctionnent avec des stocks bas et une forte volonté de production, et la production de fonte a encore de la marge de progression. De plus, on s'attend à ce que la demande de réapprovisionnement de certaines aciéries avant les vacances de Qingming soit libérée, ce qui pourrait renforcer la consommation de minerai de fer et soutenir les prix du minerai. Cependant, il est important de noter que la politique non résolue de restriction de la production d'acier brut continue de perturber le marché, et les nouveaux droits de douane américains sur la Chine, entrant en vigueur le 2 avril, exacerbent le sentiment de risque. Le roulement imminent du contrat le plus échangé pourrait amplifier la volatilité du marché à terme. Dans l'ensemble, on s'attend à ce que les prix du minerai de fer continuent de fluctuer à la hausse la semaine prochaine, mais l'incertitude politique pourrait limiter la marge de progression.

Pour le minerai domestique :Dans l'ensemble, les ressources de pâte de minerai de fer domestique restent tendues, offrant un certain soutien aux prix. Côté demande, la production de fonte dans les hauts fourneaux des aciéries continue de montrer une tendance haussière, et les prix de la pâte de minerai de fer domestique devraient avoir une marge de progression à court terme.

Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM