》Voir les devis, les données et l'analyse du marché du plomb SMM

》Commander et consulter les prix historiques du plomb au comptant SMM

》Cliquez pour voir la base de données SMM

Nouvelles SMM du 26 mars :

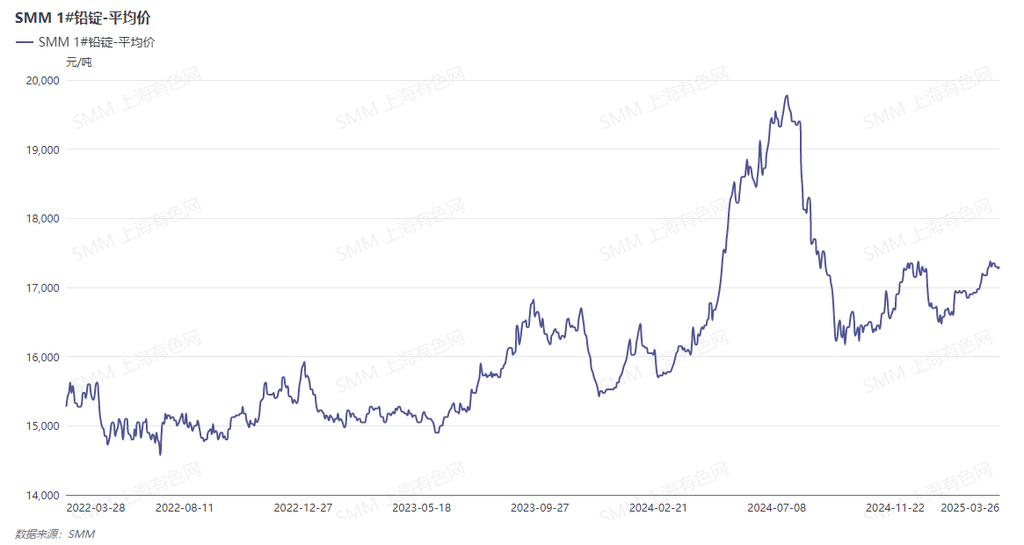

Sous l'impulsion d'une amélioration de l'offre et de la demande ainsi que d'un environnement macroéconomique favorable, le centre de prix du plomb en mars 2025 a connu une augmentation significative par rapport à février.

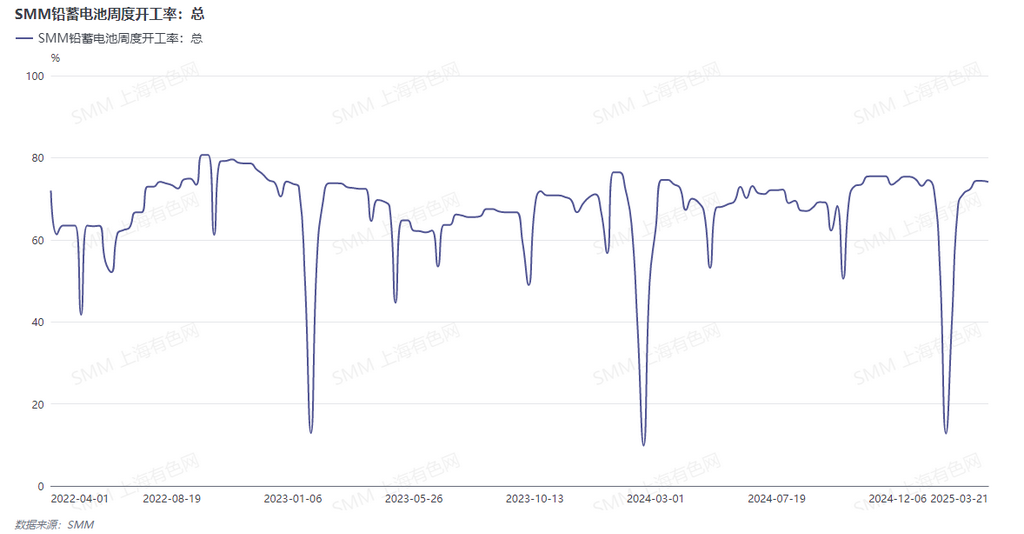

Début mars, les nouvelles concernant l'augmentation des tarifs douaniers américains ont continué à fermenter, augmentant les inquiétudes du marché et freinant la performance des contrats à terme sur les métaux non ferreux. Après la clôture des Deux Sessions en Chine, une série de politiques visant à stimuler la consommation a été proposée, créant un environnement macroéconomique favorable. Cependant, l'augmentation de l'offre de lingots de plomb coexistait avec des déséquilibres dans l'offre de matières premières, conduisant à un statu quo sur le marché à terme du plomb SHFE, avec le centre de prix oscillant autour de 17 250 yuans/mt. Sur le marché au comptant, la consommation finale dans le secteur des batteries au plomb-acide est restée stable, les grandes entreprises maintenant une production régulière et un taux d'activité hebdomadaire de 70-80 %. Avec l'approche de la saison creuse traditionnelle, les distributeurs ont adopté une approche prudente d'achat, en particulier les distributeurs de batteries pour vélos électriques, qui ont activement maintenu des niveaux d'inventaire bas. Certains producteurs ont signalé un ralentissement des nouvelles commandes, et si les stocks de batteries augmentent davantage, des réductions de production ou des congés pourraient être envisagés fin mars. En raison de hausses importantes des prix des métaux comme l'antimoine et l'étain, les coûts de production des batteries au plomb-acide ont augmenté. Certaines entreprises prévoient d'augmenter les prix de vente des batteries, mais la faible consommation finale a maintenu la plupart des entreprises en mode d'attente.

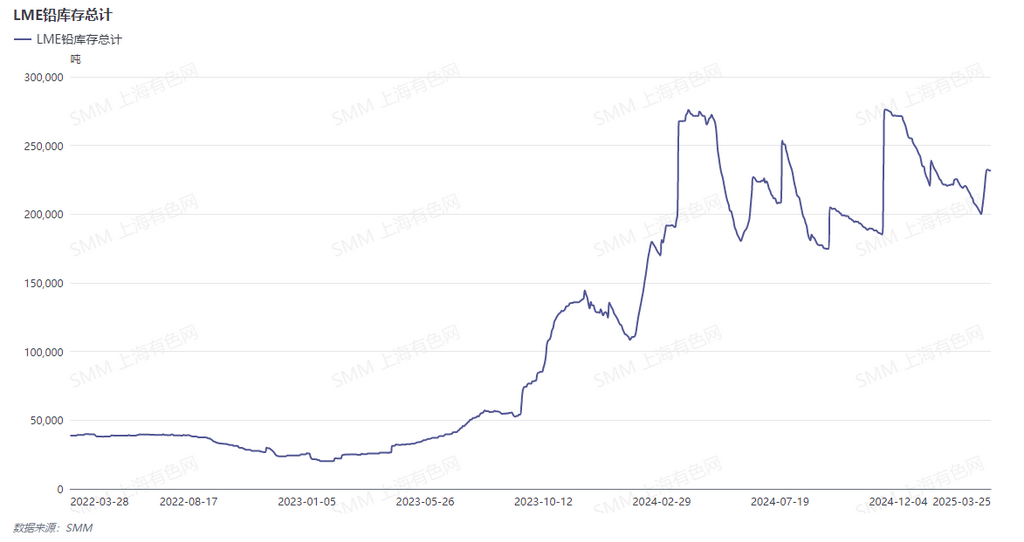

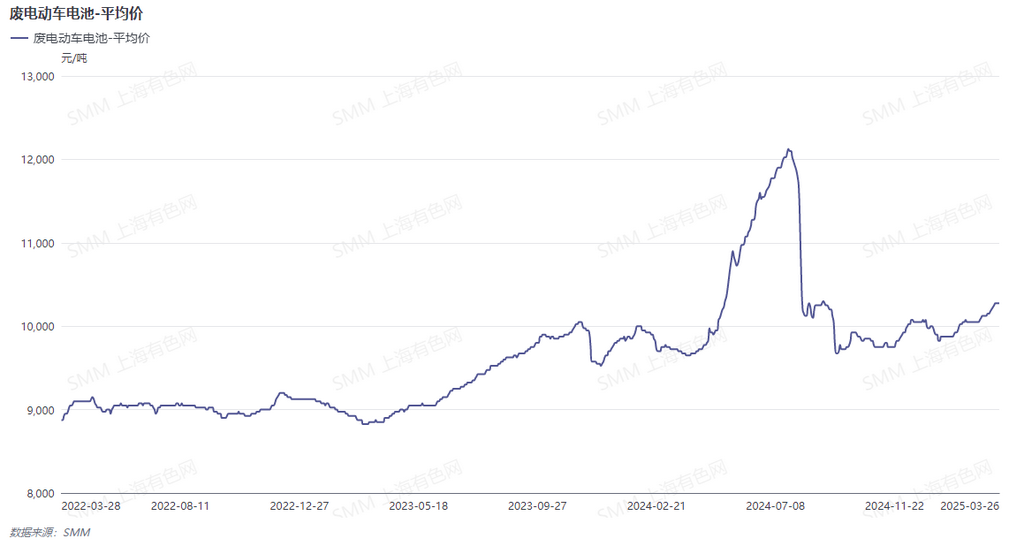

Au milieu du mois de mars, les données publiées par le Département du Travail américain ont montré que l'inflation du CPI de février était inférieure aux attentes, atténuant certaines inquiétudes du marché et offrant à la Réserve fédérale américaine plus de marge de manœuvre pour des baisses de taux. Pendant ce temps, les stocks de plomb à l'étranger ont diminué pendant trois semaines consécutives, entraînant une hausse des prix du plomb LME. À l'intérieur du pays, après la clôture des Deux Sessions en Chine, la Banque populaire de Chine a tenu une réunion élargie, indiquant la mise en œuvre d'une politique monétaire modérément souple et la possibilité de baisses de RRR et de taux, ce qui a stimulé les métaux non ferreux. Le marché du plomb en mars a vu une augmentation de l'offre et de la demande, sans facteurs baissiers forts émergents. Pendant cette période, les alertes météo liées à la pollution grave dans la région de Beijing-Tianjin-Hebei et ses environs ont été levées, tandis que des inspections de protection de l'environnement étaient menées en Anhui. La nouvelle capacité de plomb secondaire en Jiangsu a été mise en service comme prévu, conduisant à des fluctuations périodiques de l'offre. Influencé par un sentiment macroéconomique favorable, des restrictions de production liées à la protection de l'environnement et une hausse des prix des matières premières de plomb secondaire, les prix du plomb SHFE ont également fluctué à la hausse. La fenêtre d'importation de lingots de plomb s'est brièvement ouverte. La production de plomb primaire est restée stable avec une légère augmentation, tandis que la livraison du contrat front-month SHFE a réduit la circulation à court terme, maintenant le trading de prime spot. Dans le secteur du plomb secondaire, des prix de plomb plus élevés ont amélioré la rentabilité des fonderies, les cotations d'usine principales pour le plomb raffiné secondaire passant d'une remise de 50 yuans/mt à une remise de 100 yuans/mt par rapport au prix moyen du plomb 1# SMM. Cependant, la faible consommation finale sur le marché des batteries au plomb-acide et la hausse des prix des matières premières comme le plomb, l'antimoine et l'étain ont accru la pression des coûts pour les fabricants de batteries, conduisant à l'achat de matières premières au fur et à mesure des besoins.

Fin mars, les stocks de plomb LME ont inversé leur tendance à la baisse, les stocks hebdomadaires augmentant de 27 000 mt du 17 au 21 mars, faisant chuter les prix du plomb LME après un bond initial. À l'intérieur du pays, après la livraison du contrat de plomb SHFE 2503, les transferts de stock de lingots de plomb se sont ralentis, réduisant leur impact sur les prix du plomb. Le plomb importé est arrivé dans les ports et a pénétré le marché de circulation au comptant, injectant une nouvelle offre sur le marché du plomb. Après le recul des prix du plomb intérieur le 21 mars, les déséquilibres de l'offre de batteries usagées se sont intensifiés, réduisant considérablement les profits de raffinerie et même les transformant en pertes, fournissant un certain soutien de coût aux prix du plomb. Le 24 mars, les prix du plomb ont rebondi après qu'une grande fonderie de plomb dans le Henan ait annoncé des plans de maintenance. De plus, certaines fonderies dans le Hunan ont réduit la production en raison d'une insuffisance de matières premières, et un incident de pollution de l'eau a conduit à des inspections s'étendant au Guangxi et au Guangdong, bien qu'aucun impact significatif sur la production n'ait été observé. Cependant, le sentiment du marché a stimulé les flux de capitaux, le contrat le plus actif SHFE plomb 2505 atteignant 17 805 yuans/mt, un plus haut de six mois, avant de reculer et de fluctuer autour de 17 550 yuans/mt. La fenêtre d'importation de lingots de plomb s'est brièvement ouverte. Du côté de la consommation, des activités de reprise actives sur les marchés des vélos électriques et automobiles ont amélioré les ventes de certains véhicules et de leurs batteries, atténuant les inquiétudes des producteurs concernant la saison creuse. La production de batteries au plomb-acide est restée stable, et certaines entreprises ont acheté à la baisse après la chute des prix du plomb, bien que la volonté d'achat globale soit modérée. Récemment, après le rebond et la fluctuation des prix du plomb à des niveaux élevés, les coûts de production des batteries ont augmenté. Certaines entreprises ont maintenu les lignes de production à pleine capacité pour réduire les coûts de consommation unitaire, tout en prenant 1-2 jours de congé dans le mois pour équilibrer les stocks de produits finis. Le ratio élargi SHFE/LME a eu un impact négatif sur les exportations de batteries au plomb-acide, les entreprises orientées vers l'exportation dans le Guangdong et le Zhejiang signalant des commandes faibles. Les taux d'activité des lignes de production de ces entreprises étaient principalement de 60-70 %, quelques-unes envisageant d'arrêter la production à la fin du mois.

En regardant vers avril, l'offre au comptant de la production de plomb primaire et secondaire devrait diminuer, en particulier avec la maintenance des sociétés de marques de livraison, réduisant l'offre de lingots de plomb dans les zones de production principales. Les fonderies pourraient maintenir des cotations fermes. Le marché du plomb secondaire pourrait diverger, certaines fonderies maintenant des cotations fermes en raison des prix élevés des batteries usagées, tandis que d'autres recevant du plomb brut importé pourraient continuer à vendre à de fortes remises. Par ailleurs, des prix de batteries usagées persistamment élevés pourraient comprimer les profits de raffinerie si les prix du plomb affaiblissent, poussant les entreprises de plomb secondaire près de l'équilibre et potentiellement conduisant à des réductions de production significatives. De plus, le plomb importé arrivant dans les ports continuera de s'écouler sur le marché intérieur, compensant partiellement les écarts d'offre de matières premières, potentiellement conduisant à une expansion des écarts de prix régionaux pour le plomb raffiné secondaire. Du côté de la consommation, mars-avril est la saison creuse traditionnelle pour les marchés de remplacement des batteries de vélos électriques et automobiles, les principaux producteurs étant susceptibles de maintenir une approche de production basée sur les ventes. Dans l'ensemble, le marché du plomb à court terme continuera de s'échanger autour des changements d'offre et des coûts de production secondaire.