Revue Hebdomadaire

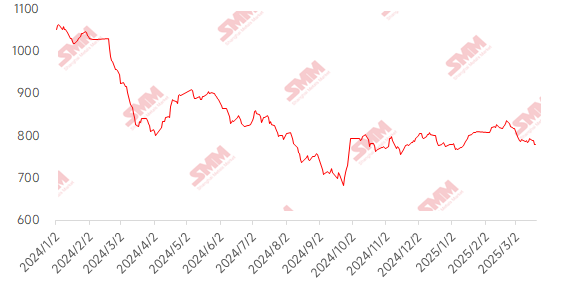

Cette semaine, les prix du minerai de fer importé ont continué de baisser. Après les Deux Sessions, les attentes du marché concernant les politiques macroéconomiques n'ont pas été satisfaites, et avec le maintien stable du LPR domestique cette semaine, le sentiment macroéconomique global est resté relativement pessimiste. Fondamentalement, en raison des précipitations dans le nord et le sud-est du Brésil, les expéditions ont chuté de manière significative, entraînant une baisse des expéditions mondiales de plus de 10 % MoM ; cependant, les arrivées dans les ports ont augmenté de près de 30 % MoM. Les niveaux de stocks sont passés d'une baisse à une augmentation. Du côté de la demande, alors que la demande en aval continuait de croître, les hauts fourneaux dans toutes les régions ont repris leur production activement, avec une production quotidienne moyenne de fonte brute en hausse de 19 000 tonnes MoM. L'offre et la demande étaient toutes deux fortes, mais les fondamentaux ont offert un soutien limité aux prix du minerai. Les prix du minerai de fer ont principalement suivi la tendance à la baisse de l'acier fini. En termes de prix portuaires, les fines PB dans le Shandong ont baissé de 8 yuans/tonne WoW.

Graphique : Indice MMI 62 % Minerai Importé SMM

Source des données : SMM

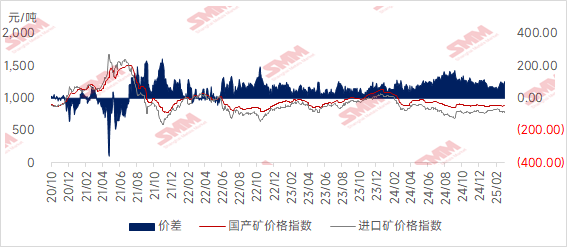

Les prix du minerai domestique ont légèrement diminué cette semaine et devraient rester stables avec une tendance faible la semaine prochaine.Les prix à Tangshan, Qian'an et Qianxi, Hebei, ont diminué de 5 à 10 yuans/tonne, tandis que les prix dans l'ouest du Liaoning, Chaoyang, Beipiao et Jianping ont également baissé de 5 à 10 yuans/tonne ; les prix dans l'est de la Chine ont augmenté de 5 à 10 yuans/tonne.

Les prix du concentré de minerai de fer dans le Shandong ont montré une légère tendance à la baisse, avec des prix de livraison à l'usine sur une base sèche de 66 grades, taxe incluse, en baisse de 10 yuans, maintenant à 950-955 yuans/tonne. Les aciéries étaient généralement prudentes dans leurs achats, achetant principalement selon les besoins, avec des stocks de minerai domestique maintenus autour de 5 à 7 jours, et peu d'activités de réapprovisionnement. Le taux d'exploitation global des usines d'enrichissement était faible, et en raison des prix relativement fermes des matières premières de faible qualité, les bénéfices de traitement étaient négatifs, entraînant un faible enthousiasme pour la production. La reprise des grandes mines est restée lente, et la tendance générale à une offre restreinte de minerai de fer domestique n'a pas changé, soutenant les prix du concentré de minerai de fer domestique. Cependant, le rapport coût-efficacité des concentrés de minerai de fer domestique par rapport aux minerais importés s'est affaibli.

Les prix des concentrés de minerai de fer dans l'ouest du Liaoning sont restés relativement stables récemment, avec des prix départ usine sur une base humide de 66 grades, taxe exclue, à 710-720 yuans/tonne. Il est entendu que les mines locales et les usines d'enrichissement font à nouveau face à des inspections de sécurité, ce qui pourrait affecter certaines usines. Les ressources locales en concentré de minerai de fer restent limitées. Les aciéries locales ont indiqué que bien que la saison de chauffage soit sur le point de se terminer, compte tenu des bénéfices modérés actuels, certaines usines ont reporté leur maintenance, offrant un certain soutien à la demande de concentré de minerai de fer.

La production dans la région de l'est de la Chine est restée relativement stable, mais selon les mines locales et les usines d'enrichissement, la demande pour la magnétite simple était bonne, tandis que la demande globale pour le spiegeleisen était plus faible, et la demande pour les fines de haute qualité était plus élevée que pour les basses qualités. La reprise de l'exploitation minière à Linyi, Shandong, pourrait bientôt voir un retournement.

Perspectives pour la Semaine Prochaine

Pour le minerai importé :Les politiques macroéconomiques et les données récentes ont été pleinement publiées, et le sentiment du marché devrait s'améliorer après leur publication. De plus, d'un point de vue fondamental, les expéditions à l'étranger pourraient augmenter légèrement. Cependant, les arrivées dans les ports, affectées par des facteurs tels que les exercices dans le détroit de Taïwan, devraient rester à un niveau modéré avec une marge de croissance limitée. Du côté de la demande, avec des bénéfices modérés pour les aciéries et une demande continue en hausse, il est prévu que davantage de hauts fourneaux reprennent leur production, entraînant une augmentation de la demande de minerai de fer. Par conséquent, les prix du minerai de fer pourraient rebondir légèrement. Cependant, avec l'augmentation de la production de barres d'armature et la réduction de la demande apparente, les préoccupations concernant un retour négatif se sont intensifiées, rendant difficile une hausse des prix du minerai de fer, qui devraient continuer à fluctuer à un niveau bas la semaine prochaine.

Pour le minerai domestique :Globalement, les prix récents du minerai de fer domestique sont restés relativement fermes, mais leur rapport coût-efficacité par rapport au minerai importé s'est affaibli. Même avec l'amélioration des bénéfices des aciéries, les achats restent prudents. Associés à la tendance faible des prix du minerai de fer importé, les prix du minerai de fer domestique devraient rester stables avec une tendance faible la semaine prochaine.

》Cliquez pour voir la Base de Données de la Chaîne Industrielle des Métaux SMM