1. Selon l'enquête SMM, le bénéfice du coke cette semaine était de 1,3 yuan/tonne, la plupart des entreprises de coke opérant près du seuil de rentabilité.

D'un point de vue tarifaire, la onzième série de baisses de prix du coke a eu lieu cette semaine, impactant négativement les marges bénéficiaires du coke. Du point de vue des coûts, les mines de charbon ont maintenu une production normale récemment, avec une offre de charbon à coke restant élevée. De plus, en raison de la baisse des prix du coke, certains types de charbon ont vu des réductions de prix anticipées, ce qui a aidé à restaurer la rentabilité des entreprises de coke, empêchant la plupart d'entre elles de subir des pertes.

La semaine prochaine, certains acteurs du marché maintiennent des attentes baissières pour les prix du coke. Cependant, les prix du charbon à coke pourraient connaître des baisses supplémentaires, réduisant les coûts de cokéfaction et compensant l'impact de la baisse des prix du coke. La plupart des entreprises de coke devraient continuer à évoluer près du seuil de rentabilité.

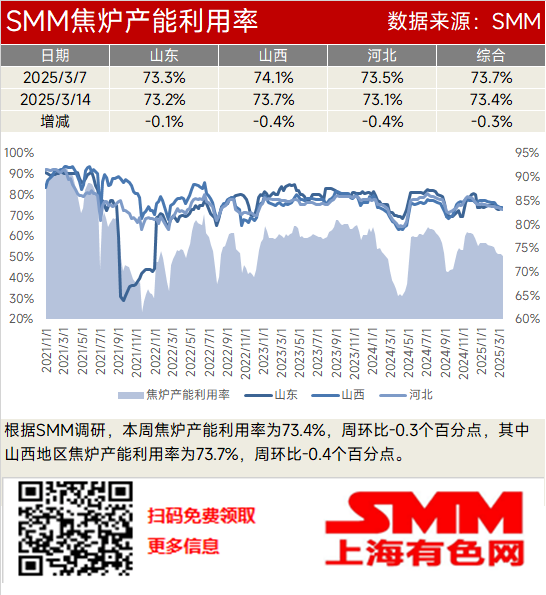

2. Selon l'enquête SMM, le taux d'utilisation de la capacité des fours à coke cette semaine était de 73,4 %, en baisse de 0,3 point de pourcentage par rapport à la semaine précédente. Dans le Shanxi, le taux d'utilisation de la capacité des fours à coke était de 73,7 %, en baisse de 0,4 point de pourcentage par rapport à la semaine précédente.

D'un point de vue de la rentabilité, la plupart des entreprises de coke étaient au seuil de rentabilité ou légèrement déficitaires, avec un impact minimal sur la production. D'un point de vue des stocks, la pression sur les expéditions des entreprises de coke s'est atténuée, et les stocks globaux de coke ont continué à diminuer, réduisant l'impact négatif sur l'enthousiasme pour la production.

Par la suite, la plupart des entreprises de coke pourraient faire face à des pertes, mais dans une fourchette tolérable, avec seulement un petit nombre réduisant leur production. L'offre de coke devrait diminuer légèrement. Parallèlement, la reprise progressive du marché de l'utilisation finale a augmenté la demande d'acier, stimulant la production de fonte brute dans les aciéries et la consommation quotidienne de coke. Certaines aciéries ont commencé à acheter. En résumé, bien que les fondamentaux du marché du coke se soient améliorés, ils restent relativement lâches. De plus, les stocks élevés de coke dans les entreprises de coke continuent de freiner l'enthousiasme pour la production. Le taux d'utilisation de la capacité des fours à coke dans les entreprises de coke devrait légèrement diminuer la semaine prochaine.

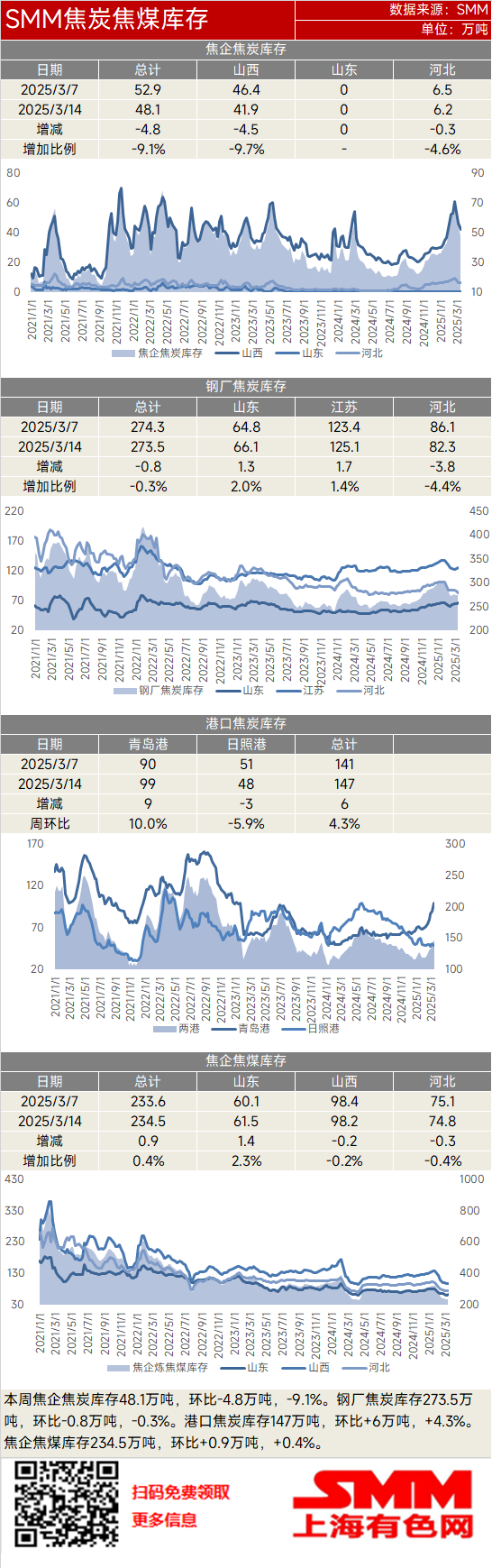

3. Cette semaine, les stocks de coke dans les entreprises de coke étaient de 481 000 tonnes, en baisse de 48 000 tonnes (-9,1 %) par rapport à la semaine précédente. Les stocks de coke dans les aciéries étaient de 2,735 millions de tonnes, en baisse de 8 000 tonnes (-0,3 %) par rapport à la semaine précédente. Les stocks de coke dans les ports étaient de 1,47 million de tonnes, en hausse de 60 000 tonnes (+4,3 %) par rapport à la semaine précédente. Les stocks de charbon à coke dans les entreprises de coke étaient de 2,345 millions de tonnes, en hausse de 9 000 tonnes (+0,4 %) par rapport à la semaine précédente.

Cette semaine, les entreprises de coke ont continué à réduire leurs stocks de coke, tandis que les stocks de coke dans les aciéries ont fluctué dans une fourchette stable. Certaines entreprises de coke ont subi des pertes, réduisant leur enthousiasme pour la production et resserrant l'offre de coke. Parallèlement, l'amélioration des ventes d'acier fini dans les aciéries a stimulé l'enthousiasme pour la production, incitant certaines aciéries avec de faibles stocks de coke à reconstituer légèrement leurs stocks, réduisant ainsi la pression sur les stocks des entreprises de coke. Le marché de l'acier a connu une performance modérée cette semaine, avec une augmentation de l'enthousiasme pour les achats parmi certaines aciéries à faibles stocks. Cependant, des rumeurs concernant des règles détaillées sur les réductions de production d'acier brut devant être publiées le 15 mars ont conduit la plupart des aciéries à adopter une attitude attentiste, achetant principalement du coke selon leurs besoins.

Par la suite, certaines entreprises de coke pourraient continuer à réduire leur production, resserrant l'offre de coke. Cependant, si des règles détaillées sur les réductions de production d'acier brut sont publiées le 15 mars, la production de fonte brute dans les aciéries pourrait diminuer, réduisant la consommation quotidienne de coke. De plus, avec des stocks de coke dans les aciéries restant modérés, elles devraient continuer à acheter du coke selon leurs besoins. La semaine prochaine, les entreprises de coke devraient continuer à réduire leurs stocks, tandis que les stocks de coke dans les aciéries devraient fluctuer dans une fourchette stable.

Cette semaine, l'offre de coke a commencé à se resserrer, avec une marge limitée pour de nouvelles réductions de coûts. Combiné au transfert des stocks de coke des entreprises de coke vers les ports, les stocks de coke dans les ports devraient augmenter la semaine prochaine.

Cette semaine, les stocks de charbon à coke dans les entreprises de coke ont fluctué dans une fourchette stable. La raison principale est qu'après une période prolongée de baisses continues des prix, les prix du charbon à coke ont une marge limitée pour de nouvelles baisses et diminuent à un rythme plus lent. Bien que l'acceptation en aval des prix actuels du charbon à coke reste faible, des baisses de prix significatives supplémentaires sont peu probables. Certaines entreprises de coke avec de faibles stocks de charbon à coke ont commencé à acheter. Par la suite, avec une marge limitée pour de nouvelles baisses de prix et certains besoins de reconstitution des stocks dans les entreprises de coke, l'enthousiasme pour les achats devrait augmenter. Les stocks de charbon à coke dans les entreprises de coke devraient cesser de diminuer et augmenter légèrement la semaine prochaine.