SMM Nouvelles du 11 mars :

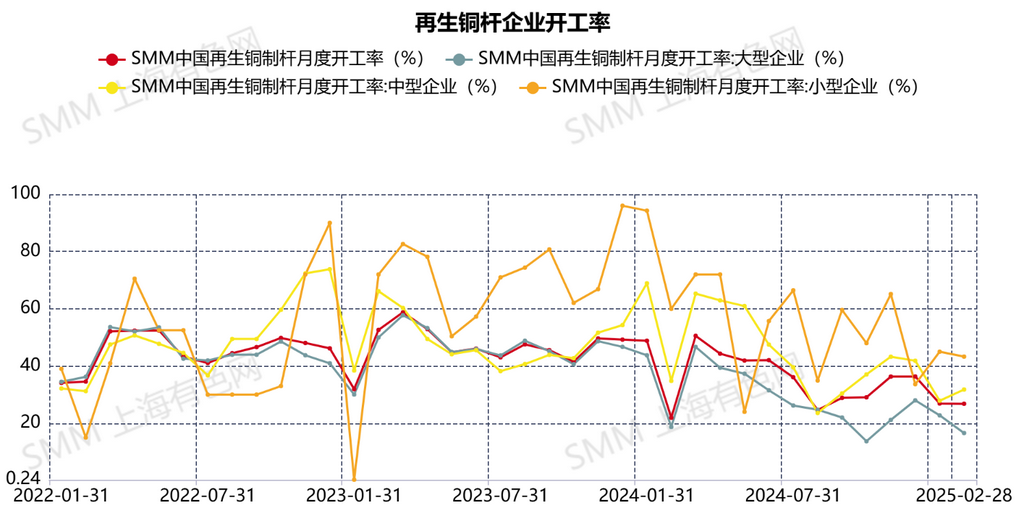

En février, le taux d'exploitation des barres de cuivre secondaire a atteint 26,81 %, inférieur à l'estimation de 31,7 %. Après les vacances du Nouvel An chinois, les prix du cuivre ont d'abord augmenté avant de baisser, atteignant un sommet de 78 500 yuans/tonne avant de reculer pour fluctuer dans la fourchette de 76 500-77 500 yuans/tonne. Suite à la hausse rapide des prix du cuivre après les vacances, l'écart de prix entre le métal primaire et la ferraille a rapidement atteint 2 800 yuans/tonne, et l'écart de prix entre les barres de cuivre primaires et secondaires s'est élargi à 1 370 yuans/tonne. Bien que les avantages économiques des barres de cuivre secondaire soient devenus évidents, les utilisateurs finaux et les commerçants sont restés prudents. En raison de l'augmentation des prix du cuivre par rapport aux niveaux d'avant les vacances, les commandes post-vacances des entreprises de fils et câbles des utilisateurs finaux étaient rares, et la demande de réapprovisionnement a tardé à se matérialiser.

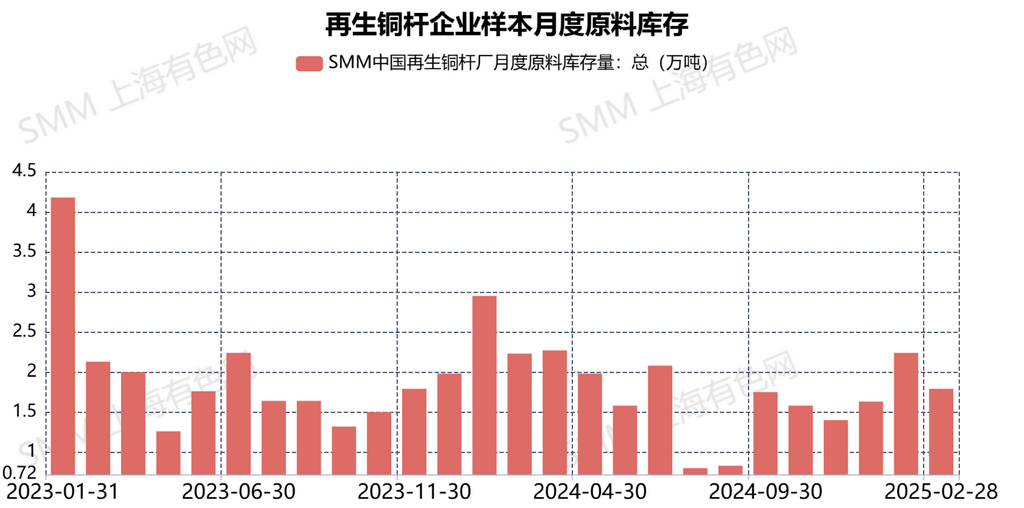

À la mi-fin février, les prix élevés du cuivre avaient complètement freiné la demande en aval. Les prix du cuivre ont ensuite reculé, mais la baisse a été limitée. Alors que les stocks de matières premières des entreprises de fils et câbles des utilisateurs finaux approchaient de niveaux critiques, elles ont été contraintes de se réapprovisionner. Cependant, compte tenu des attentes limitées en matière de commandes, les entreprises de fils et câbles ont maintenu une stratégie d'approvisionnement juste-à-temps, envisageant des achats actifs uniquement lorsque les prix du cuivre tombaient à 75 000 yuans/tonne. En raison de la reprise limitée de la consommation finale, le recul des prix du cuivre a maintenu l'écart de prix entre le métal primaire et la ferraille autour de 1 600-1 700 yuans/tonne, tandis que l'écart de prix entre les barres de cuivre primaires et secondaires s'est réduit à 700-900 yuans/tonne. Cela a freiné la volonté des fournisseurs de récupérer des marchandises. Selon les entreprises interrogées, les stocks de produits finis de barres de cuivre secondaire en février s'élevaient à 21 800 tonnes, en baisse de 4 000 tonnes par rapport aux 25 800 tonnes de janvier. Avec des stocks de produits finis restant à des niveaux élevés, certaines entreprises de barres de cuivre secondaire ont indiqué que si les stocks de produits finis continuaient à augmenter en mars, elles pourraient envisager d'arrêter temporairement la production et de ne reprendre qu'après une diminution des stocks. En ce qui concerne l'approvisionnement en matières premières, la hausse rapide des prix du cuivre avant et après les vacances a incité de nombreux fournisseurs de matières premières de cuivre secondaire à écouler de gros volumes de stocks, entraînant de faibles stocks sociaux de matières premières de cuivre secondaire. Par la suite, le recul des prix du cuivre a encore resserré la disponibilité des matières premières de cuivre secondaire. Cependant, contraints par des commandes limitées et la mise en œuvre progressive à l'échelle nationale de la "facturation inversée", la plupart des entreprises de barres de cuivre secondaire ont opté pour un approvisionnement juste-à-temps, garantissant que la production normale n'était pas affectée par l'offre restreinte de matières premières de cuivre secondaire.

En regardant vers mars, les attentes de consommation finale faibles ont conduit de nombreuses entreprises de barres de cuivre secondaire à avoir de faibles attentes pour la prochaine saison de consommation de pointe traditionnelle. La plupart des entreprises de barres de cuivre secondaire anticipent qu'atteindre 80 % des niveaux de ventes de la même période des années précédentes serait le meilleur scénario possible.

En février, les stocks de matières premières des entreprises de barres de cuivre secondaire étaient de 17 900 tonnes.

La reprise des entreprises de fils et câbles des utilisateurs finaux a été lente. Selon les données interrogées, les taux d'exploitation post-vacances des entreprises de fils et câbles dans le sud de la Chine étaient d'environ 40 %, tandis que ceux dans l'est et le sud-ouest de la Chine étaient inférieurs à 70 %. Les nouvelles commandes limitées, combinées aux prix élevés du cuivre, ont découragé les entreprises de barres de cuivre secondaire d'acheter des matières premières de cuivre secondaire en excès. De plus, à l'approche de la fin du mois, les gouvernements locaux ont de plus en plus renforcé l'application de la "facturation inversée". De plus en plus d'entreprises de barres de cuivre secondaire ont pleinement adopté la méthode de "facturation inversée" dans leurs approvisionnements, et l'augmentation des coûts d'approvisionnement a conduit de nombreuses entreprises à réduire temporairement leurs volumes d'achat de matières premières de cuivre secondaire. Elles prévoient de prendre de nouvelles dispositions d'approvisionnement une fois que la mise en œuvre nationale sera plus claire. Il est prévu que les entreprises de barres de cuivre secondaire maintiendront de faibles niveaux de stocks de matières premières en mars.

Le taux d'exploitation des entreprises de barres de cuivre secondaire devrait atteindre 33,49 % en mars 2025.

Avec l'écart de prix entre les barres de cuivre primaires et secondaires restant en dessous du seuil avantageux et les entreprises de fils et câbles ayant de faibles attentes pour la saison de consommation de pointe, de nombreuses entreprises de barres de cuivre secondaire ont une confiance limitée dans la production de mars. La plupart des entreprises de barres de cuivre secondaire prévoient de maintenir leurs calendriers de production actuels. Par conséquent, l'augmentation prévue du taux d'exploitation en mars par rapport à février est principalement attribuée à l'augmentation des jours de travail des ouvriers.

》Abonnez-vous pour consulter les prix historiques au comptant des métaux SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM