En février, l'indice des directeurs d'achat (PMI) du secteur manufacturier en Chine s'est établi à 49,1 %, en légère baisse de 0,1 point de pourcentage par rapport au mois précédent, indiquant une performance économique globalement stable. Les variations des sous-indices ont montré une demande de marché relativement stable dans le secteur manufacturier, des prix de marché constants, des opérations stables des grandes et moyennes entreprises, et des attentes commerciales en amélioration...

- Association chinoise des voitures particulières : Les ventes au détail sur le marché des voitures particulières ont atteint 1,397 million d'unités en février 2025, en hausse de 26 % en glissement annuel

Selon les statistiques publiées par l'Association chinoise des voitures particulières, les ventes au détail sur le marché des voitures particulières ont atteint 1,397 million d'unités en février, en hausse de 26 % en glissement annuel mais en baisse de 22 % par rapport au mois précédent. Les ventes au détail cumulées pour l'année ont atteint 3,191 millions d'unités, en hausse de 1 % en glissement annuel.

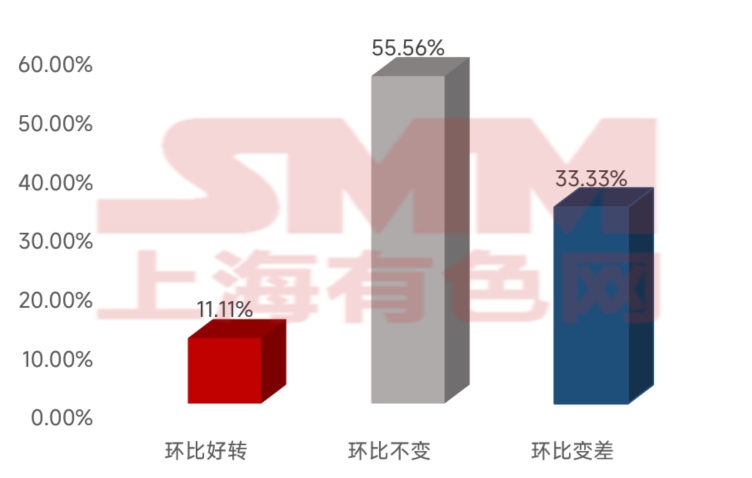

Portée par la reprise macroéconomique et la transition vers les nouvelles énergies, les performances des constructeurs automobiles ont montré des divergences significatives, avec une concurrence de plus en plus féroce redéfinissant le paysage industriel. Le marché des véhicules à énergie nouvelle (NEV) a continué de croître, les principaux constructeurs consolidant leurs positions grâce à des avantages technologiques et à l'influence de leurs marques. Parmi les constructeurs automobiles interrogés par SMM,11,11 %ont signalé une amélioration des nouvelles commandes par rapport au mois précédent en février, 55,56 % ont indiqué des commandes stables par rapport à janvier, tandis que les 33,33 % restants ont signalé une baisse des commandes par rapport au mois précédent. Un constructeur a mentionné : "Les commandes de février ont chuté de manière significative, et il semble que les commandes continueront de diminuer dans les mois à venir, comme l'année dernière. Le deuxième trimestre est généralement une basse saison. Actuellement, le rythme des achats de matières premières a également considérablement ralenti par rapport aux niveaux d'avant le Nouvel An chinois."

Figure 1 : Statut des commandes de février des constructeurs automobiles interrogés par SMM

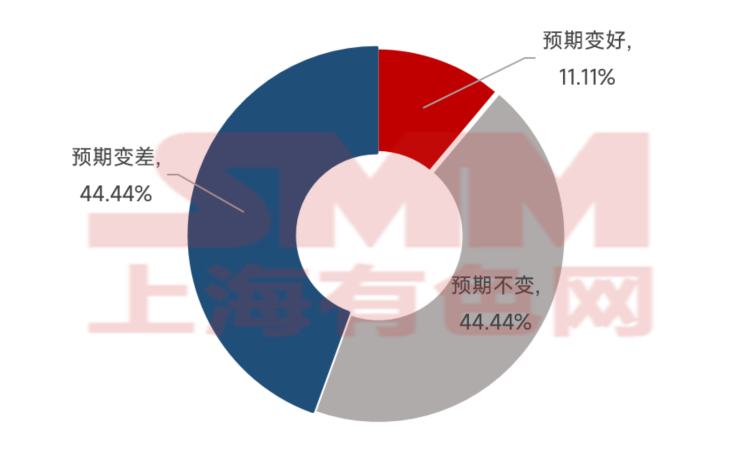

Concernant les attentes en matière de commandes pour les trois prochains mois, parmi les constructeurs automobiles interrogés par SMM, 44,44 % avaient des perspectives inchangées ou en détérioration concernant la demande future, tandis que 11,11 % s'attendaient à une amélioration. Un constructeur a déclaré : "La demande intérieure est principalement faible, et les commandes devraient légèrement diminuer à l'avenir. La concurrence est intense, et les marges bénéficiaires sont sous pression. Les taux d'exploitation en février étaient moyens, la demande dépendant largement des commandes. Les constructeurs produisent en fonction des préventes et des commandes."

Figure 2 : Attentes de demande sur trois mois des constructeurs automobiles interrogés par SMM

- Selon les données de ChinaIOL, le programme de production combiné pour les climatiseurs, réfrigérateurs et machines à laver en février 2025 a totalisé 29,14 millions d'unités, en hausse de 30,6 % en glissement annuel

Le rapport sur le programme de production des trois principaux appareils électroménagers publié par ChinaIOL a montré que le programme de production combiné pour les climatiseurs, réfrigérateurs et machines à laver en février 2025 a totalisé 29,14 millions d'unités, en hausse de 30,6 % en glissement annuel. Par produit, la production de climatiseurs domestiques a atteint 15,93 millions d'unités, en hausse de 35,6 % en glissement annuel ; la production de réfrigérateurs a atteint 6,32 millions d'unités, en hausse de 29,2 % en glissement annuel ; et la production de machines à laver a atteint 6,89 millions d'unités, en hausse de 21,3 % en glissement annuel.

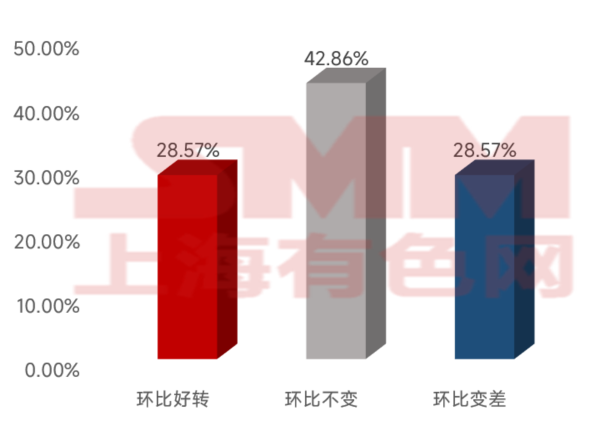

La politique de reprise a partiellement épuisé la demande, avec une demande de remplacement de produits à haute efficacité concentrée en 2024, ce qui aura un impact sur les expéditions globales en 2025. Parmi les entreprises d'électroménager interrogées par SMM, environ 28,57 % ont signalé une amélioration des commandes par rapport au mois précédent en février, 42,86 % n'ont signalé aucun changement, et les 28,57 % restants ont signalé une baisse par rapport au mois précédent. Une entreprise de Taizhou a mentionné : "Il y a de nombreux fabricants nationaux, et la concurrence est féroce. Actuellement, toute l'industrie se concentre sur la réduction des stocks, avec certaines stratégies promotionnelles en place. Les ventes devraient s'améliorer de la mi-mars à la fin avril. L'année dernière, le commerce intérieur a globalement reculé, mais cette année, l'entreprise s'est fixée un objectif de croissance de 10 à 15 % dans le commerce intérieur, et les efforts pour stimuler les ventes doivent commencer en mars."

Figure 3 : Statut des commandes de février des entreprises d'électroménager interrogées par SMM

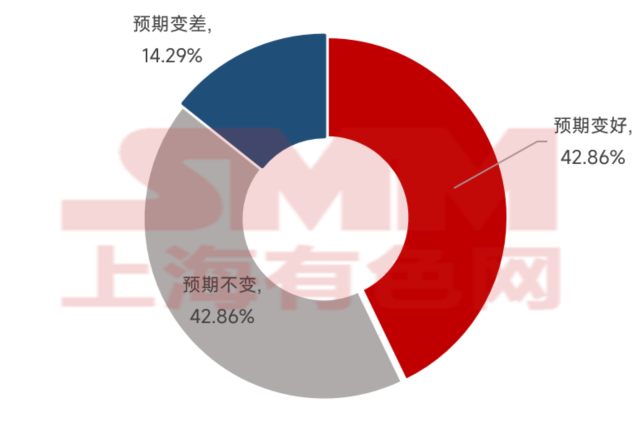

Concernant les attentes en matière de commandes pour les trois prochains mois, parmi les entreprises d'électroménager interrogées par SMM, environ 44,86 % s'attendaient à une légère amélioration par rapport au mois précédent. Certaines entreprises estimaient que les marchés étrangers continuaient de passer des commandes sans changements significatifs, car c'est la haute saison. Pour les ventes intérieures, la demande devrait s'améliorer à mesure que les températures augmentent progressivement, entraînant une augmentation des taux d'utilisation des capacités et le début du stockage.

Figure 4 : Attentes de demande sur trois mois des entreprises d'électroménager interrogées par SMM

Selon le dernier rapport sur le programme de production des trois principaux appareils électroménagers publié par ChinaIOL, le programme de production combiné pour les climatiseurs, réfrigérateurs et machines à laver en mars 2025 a totalisé 40,5 millions d'unités, en hausse de 7,6 % en glissement annuel. Par produit, la production de climatiseurs domestiques a atteint 24,76 millions d'unités, en hausse de 13,5 % en glissement annuel ; la production de réfrigérateurs a atteint 8,79 millions d'unités, en hausse de 0,5 % en glissement annuel ; et la production de machines à laver a atteint 6,95 millions d'unités, en baisse de 2,1 % en glissement annuel.

- Association chinoise des machines de construction : Les ventes d'excavatrices ont atteint 19,270 unités en février 2025, en hausse de plus de 50 % en glissement annuel

Selon les statistiques de l'Association chinoise des machines de construction, les ventes d'excavatrices ont atteint 19,270 unités en février 2025, en hausse de 52,8 % en glissement annuel. Au cours des deux premiers mois, un total de 31,782 unités ont été vendues, en hausse de 27,2 % en glissement annuel, avec des exportations atteignant 14,737 unités, en hausse de 7,37 % en glissement annuel. De plus, la compétitivité mondiale des fabricants chinois d'excavatrices a continué de s'améliorer, avec des volumes d'exportation en augmentation en glissement annuel. Globalement, les ventes d'excavatrices ont connu un bon début d'année.

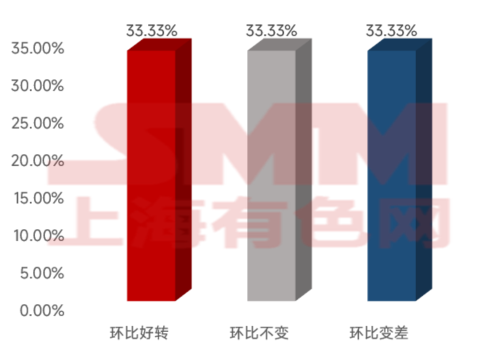

En février 2025, selon les données d'enquête de SMM, l'indice composite PMI pour le secteur des machines était de 49,52, en hausse de 1,13 par rapport au mois précédent et de 4,41 en glissement annuel. La prospérité du secteur a continué de décliner ce mois-ci, avec des programmes de production ralentissant davantage par rapport au mois précédent. Certaines entreprises de machines ont repris leurs activités seulement à la mi-février, ce qui a entraîné moins de jours de production. En termes de commandes, les nouvelles commandes ont légèrement diminué par rapport au mois précédent, car les vacances du Nouvel An chinois ont eu un impact sur la prise de commandes. Les entreprises se sont principalement concentrées sur l'exécution des commandes d'avant les vacances, tandis que les résultats des appels d'offres pour les projets avant les vacances étaient encore en attente. La demande sur les marchés étrangers est restée modérée. Parmi les entreprises de machines interrogées par SMM, environ 33,33 % ont signalé une baisse des commandes par rapport au mois précédent en janvier. Une entreprise de machines du Sichuan a mentionné : "Les commandes globales en février n'étaient pas bonnes. Après les vacances, les résultats des appels d'offres pour les projets n'ont pas encore été annoncés. Voyons comment les choses se passent en mars ; cela devrait être mieux. Les projets d'appels d'offres de mars devraient mieux se comporter qu'en février."

Figure 5 : Statut des commandes de février des entreprises de machines interrogées par SMM

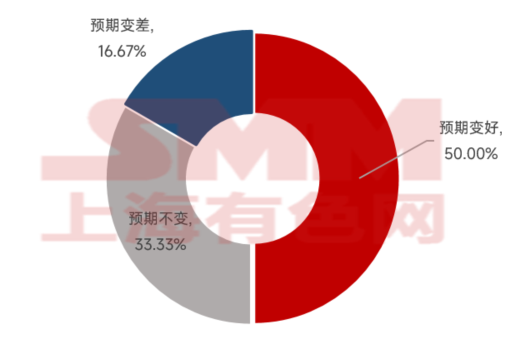

Concernant les attentes en matière de commandes pour les trois prochains mois, parmi les entreprises de machines interrogées par SMM, 50 % s'attendaient à une amélioration, 33,33 % à aucun changement, et 16,67 % à une baisse. En 2025, portée par la reprise économique et l'innovation technologique, le secteur des machines devrait montrer de larges perspectives de développement. Du carbone, des machines-outils et de l'énergie nucléaire à l'électronique grand public et aux robots humanoïdes, le secteur des machines embrasse de nouvelles opportunités de croissance. Le rôle de leader des entreprises clés et les progrès accélérés de la substitution domestique offrent un soutien solide au développement de l'industrie. À l'avenir, le secteur des machines devra continuer à se concentrer sur l'innovation technologique pour atteindre une modernisation industrielle et un développement durable.

Figure 6 : Attentes de commandes sur trois mois des entreprises de machines interrogées par SMM

- Clarksons : Les nouvelles commandes mondiales de construction navale en février ont chuté de 62 % en glissement annuel, avec des prix pour certains types de navires commençant à baisser

Selon les données de Clarksons, à la fin février 2025, l'indice des prix des nouvelles constructions navales de Clarksons s'élevait à 188,36, en légère baisse par rapport à 189,38 en janvier mais toujours à un niveau élevé. L'indice pour février 2024 était de 181,39, et pour février 2021, il n'était que de 128,43. En février 2025, les commandes mondiales de construction navale ont totalisé 50 navires, soit 2,07 millions de tonnes brutes compensées (CGT), en hausse de 16 % par rapport aux 1,78 million de CGT de janvier mais en baisse de 62 % par rapport aux 5,41 millions de CGT de février 2024. Selon les dernières données de Clarksons, la Chine a obtenu 1,35 million de CGT (37 navires, 65 %) en février, reprenant la première position. La Corée du Sud a obtenu 290,000 CGT (7 navires, 14 %), se classant deuxième. Les chantiers navals sud-coréens ont connu une baisse significative en février par rapport à janvier, lorsqu'ils représentaient 62 % des commandes mondiales (900,000 CGT, 13 navires), tandis que les chantiers navals chinois représentaient 19 % (270,000 CGT, 21 navires). En termes de carnets de commandes, à la fin février, le carnet de commandes mondial s'élevait à 156,34 millions de CGT, en baisse de 2,94 millions de CGT par rapport au mois précédent. Parmi eux, les chantiers navals chinois représentaient 90,75 millions de CGT (58 %), et les chantiers navals sud-coréens représentaient 36,67 millions de CGT (23 %). Par rapport à la fin février 2024, les chantiers navals chinois ont augmenté leur carnet de commandes de 23,54 millions de CGT, tandis que les chantiers navals sud-coréens ont diminué de 2,71 millions de CGT.

*[Méthode d'enquête : Enquête téléphonique]

*[Les données d'échantillon sont collectées aléatoirement à l'échelle nationale, couvrant des industries telles que la fabrication automobile, les appareils électroménagers, les machines et la construction navale, avec plus de 100 échantillons. La taille limitée de l'échantillon peut entraîner des écarts par rapport aux conditions réelles ; veuillez interpréter avec prudence.]