》Consultez les cotations, données et analyses de marché des produits en plomb de SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour consulter la base de données SMM

SMM, 7 mars :

Récemment, les prix du plomb se sont enfin libérés des fluctuations en range causées par le bras de fer entre les haussiers et les baissiers. La faiblesse de l'indice du dollar américain a entraîné une hausse générale des métaux de base, combinée à l'impact positif des politiques de consommation macroéconomiques domestiques, poussant progressivement le centre d'opération du plomb SHFE à la hausse. De plus, plusieurs provinces et villes du nord de la Chine ont émis des alertes de pollution atmosphérique sévère, avec des fonderies de plomb secondaire dans des régions comme le Shandong et le Henan arrêtant leur production, soutenant davantage la hausse des prix du plomb.

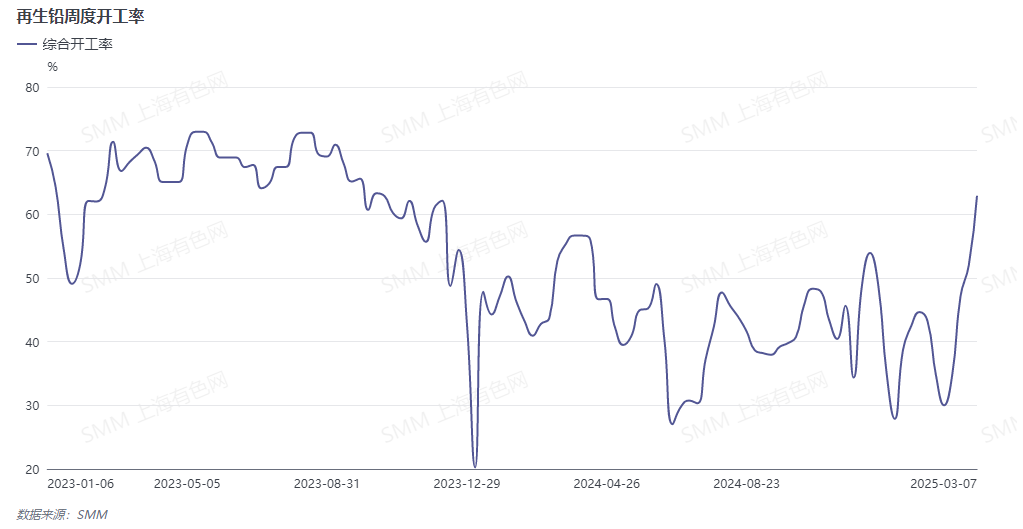

La reprise de la production dans les entreprises de plomb secondaire a atteint un point culminant. Au 7 mars 2025, le taux d'exploitation hebdomadaire enquêté par SMM a atteint un sommet d'un an et demi à 62,91 %.

Après les vacances de février, les prix du plomb ont mal performé, et les recycleurs ont montré une tendance à vendre dans la panique par crainte de baisses de prix. Pendant ce temps, la plupart des fonderies n'avaient pas encore repris leur production, laissant celles en activité avec des stocks de matières premières relativement abondants. Suite à une vague de reprises de production concentrées et en pleine basse saison pour le recyclage des batteries au plomb-acide, les stocks de matières premières ont considérablement diminué après plus de deux semaines de consommation. Les recycleurs ont adopté une attitude de rétention des ventes dans l'attente de hausses de prix, entraînant une réduction progressive des arrivées dans les fonderies.

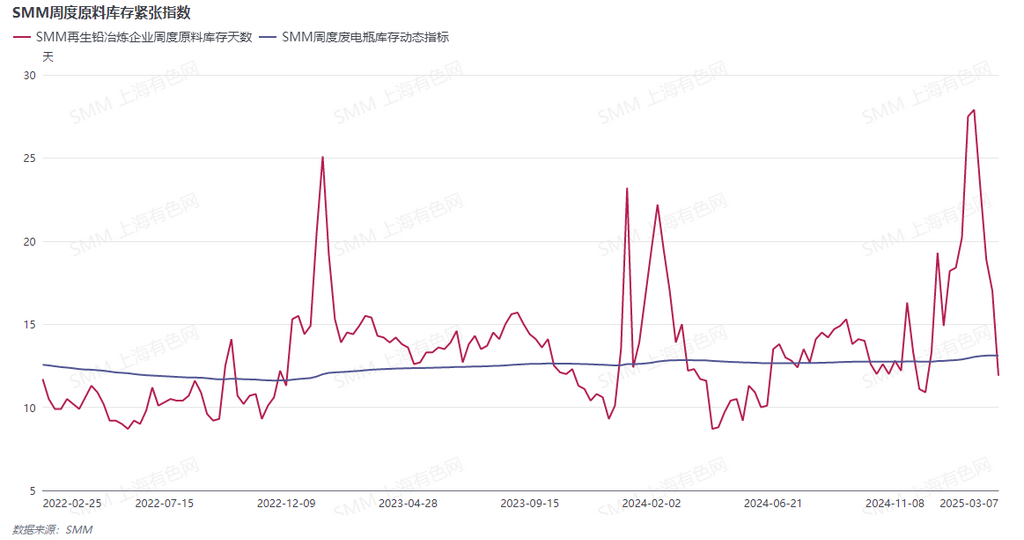

Du point de vue des jours hebdomadaires de stocks de matières premières dans les fonderies, le niveau actuel est inférieur à la moyenne. Cependant, les fonderies ont montré peu de volonté de reconstituer leurs stocks en augmentant les prix d'achat des batteries usagées. La raison réside dans leurs attentes baissières pour les prix du plomb fin mars.

Actuellement, un réapprovisionnement à grande échelle n'a pas eu lieu pour trois raisons : premièrement, éviter la dévaluation de stocks de matières premières excessivement élevés ; deuxièmement, maintenir les marges bénéficiaires existantes ; et troisièmement, anticiper que les recycleurs montreront une tendance à vendre dans la panique après une baisse des prix du plomb, permettant aux fonderies de reconstituer leurs stocks à des prix inférieurs.

Du côté des recycleurs, malgré la basse saison pour le recyclage, l'attitude actuelle de rétention des ventes dans l'attente de hausses de prix a conduit à une accumulation quotidienne des stocks de batteries usagées, immobilisant considérablement les fonds.

Dans ce bras de fer, les fonderies, confrontées à une diminution continue des stocks de matières premières dans un contexte de taux d'exploitation aussi élevés, doivent décider s'il faut réduire la production ou augmenter les prix d'achat des matières premières. Les recycleurs, quant à eux, font face à la pression de décider s'ils doivent vendre rapidement aux prix du marché ou continuer à retenir leurs stocks dans l'attente de hausses de prix. Qui cédera en premier ? Restez à l'écoute de l'enquête SMM de la semaine prochaine pour plus d'informations.