》Consultez les cotations, données et analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

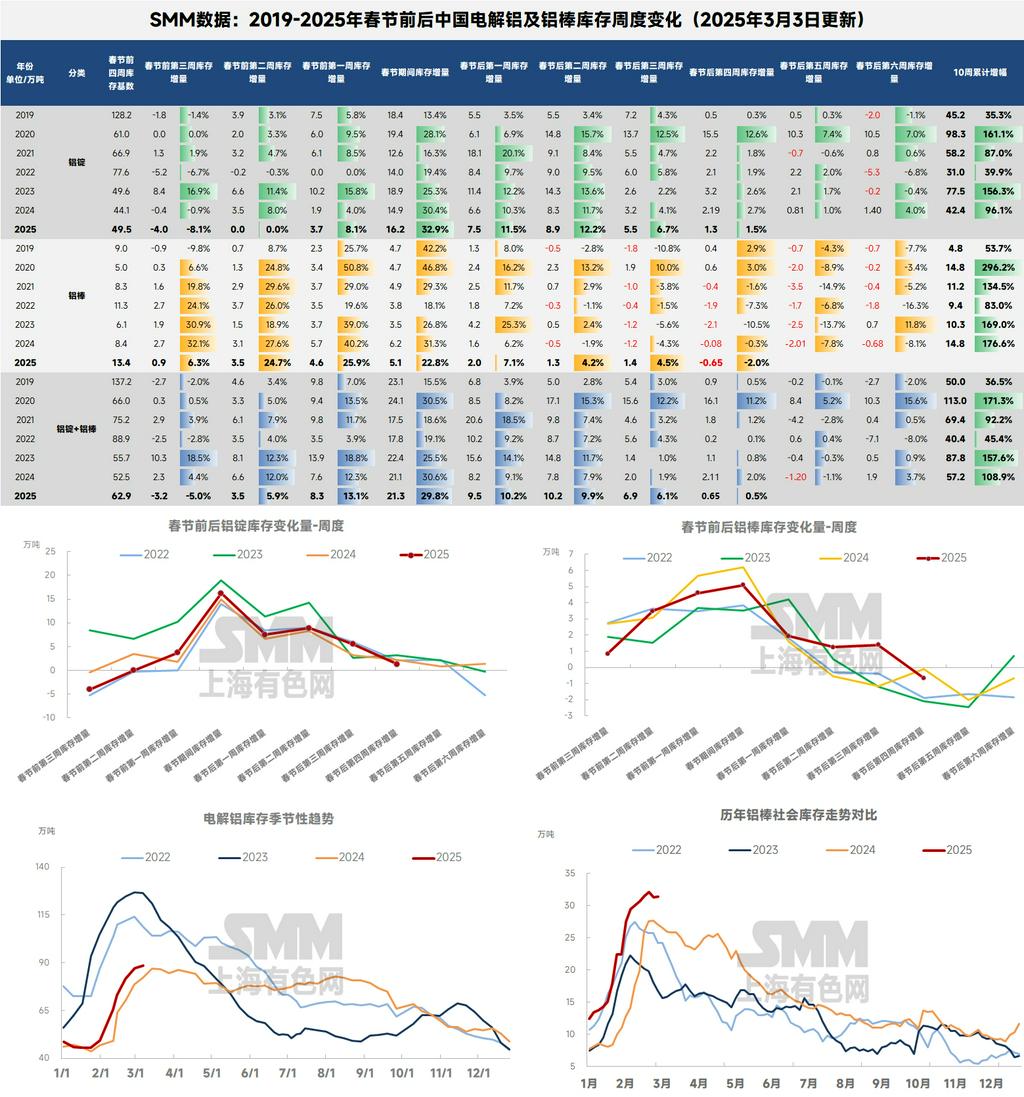

Fin février, les stocks d'aluminium domestiques n'ont montré aucune amélioration significative, l'accumulation des stocks restant sur une "voie rapide". La récente tendance haussière des prix de l'aluminium a également été quelque peu freinée par la performance des stocks. Selon les données de SMM, au 24 février 2025, le stock social total des lingots et billettes d'aluminium domestiques a atteint 1,194 million de tonnes, dépassant successivement les seuils clés de 1 million de tonnes et 1,1 million de tonnes, et se rapprochant désormais de la barre des 1,2 million de tonnes. Plus précisément, les stocks ont augmenté de 69,000 tonnes en une semaine (hausse de 6,1 %), de 266,000 tonnes par rapport au premier jour après les vacances (5 février), et de 479,000 tonnes par rapport à la base pré-vacances (27 janvier). Sur une base annuelle, l'accumulation des stocks dans la troisième semaine après les vacances s'est classée parmi les plus élevées en termes de volume et de taux de croissance au cours des sept dernières années.

Pour les stocks de lingots d'aluminium, malgré la reprise de la liquidité sur le marché après la Fête des Lanternes et une légère augmentation des sorties de lingots d'aluminium des entrepôts au cours de la semaine dernière, les statistiques de SMM montrent que les sorties de lingots d'aluminium des entrepôts ont totalisé 119,100 tonnes la semaine dernière, en hausse de 7,600 tonnes par rapport à la semaine précédente; cependant, les stocks domestiques de lingots d'aluminium ont continué leur dynamique d'accumulation post-vacances. Selon les données de SMM, au 24 février 2025, le stock social de lingots d'aluminium domestiques a atteint 873,000 tonnes, avec des stocks disponibles grimpant à 747,000 tonnes, en hausse de 28,000 tonnes par rapport à jeudi dernier, sans aucun signe de ralentissement du rythme d'accumulation. Notamment, sur une base annuelle, l'augmentation des stocks dans la deuxième semaine après le Nouvel An chinois a dépassé celle de la même période l'année dernière, avec une intensité d'accumulation se classant relativement élevée au cours des sept dernières années. L'accumulation actuelle des stocks a légèrement dépassé les attentes.

L'analyse de SMM suggère que bien que l'accumulation actuelle des stocks soit légèrement supérieure aux attentes (avec des stocks dépassant déjà le pic de l'année dernière de 865,000 tonnes), le pic des stocks du premier trimestre devrait être d'environ 950,000 tonnes. Cependant, avec l'approche de mars, les taux d'exploitation en aval devraient rebondir régulièrement grâce à la demande saisonnière du "Mars doré et avril argenté", et les volumes de cargaisons en transit dans l'est et le centre de la Chine montrent déjà une tendance à la baisse. SMM prévoit que la première période de déstockage de cette année pourrait survenir dans la sixième semaine après les vacances (vers la mi-mars), comme les années précédentes. Une surveillance étroite de l'intensité de la reprise, de la libération des cargaisons en transit et de l'exécution des commandes des utilisateurs finaux sera nécessaire pour ajuster le moment et le niveau de pic du point de retournement des stocks.

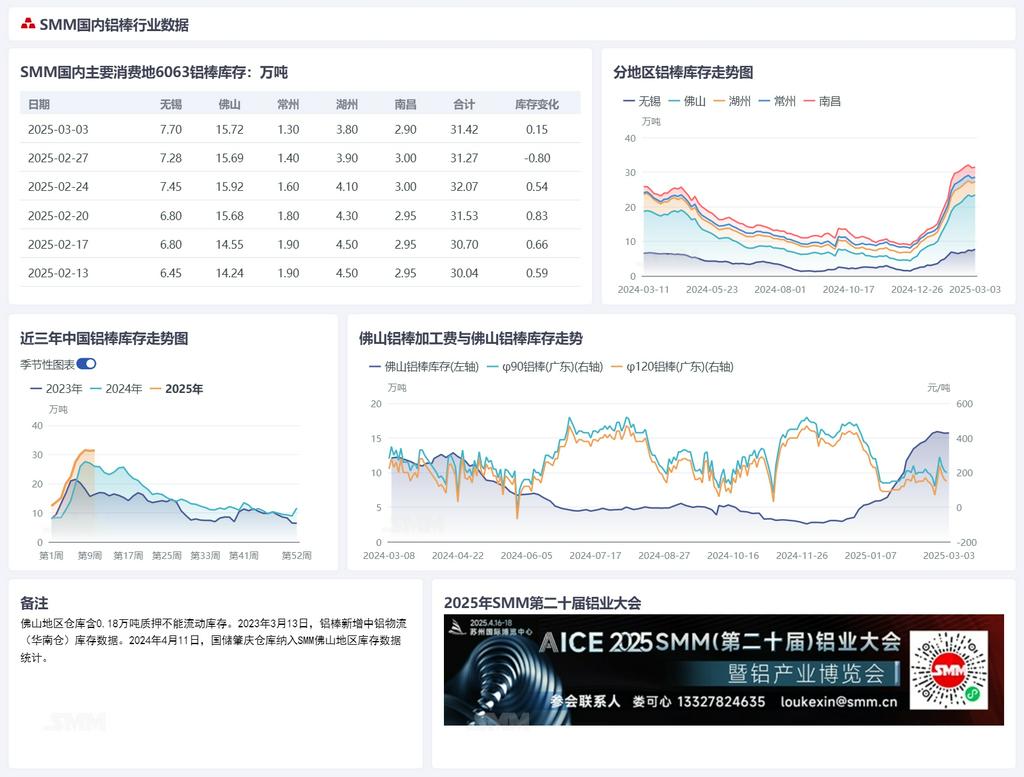

Pour les stocks de billettes d'aluminium, selon les dernières données de SMM, au 24 février 2025, le stock social de billettes d'aluminium domestiques a atteint 320,700 tonnes, en hausse de 5,400 tonnes par rapport à la semaine précédente. Le taux global d'accumulation des stocks reste gérable, avec Wuxi, Foshan et Nanchang se classant parmi les trois principaux contributeurs à l'accumulation. Notamment, la reprise accélérée des usines d'extrusion en aval après la Fête des Lanternes a entraîné un rebond des sorties des entrepôts, avec des sorties totalisant 51,500 tonnes la semaine dernière (en hausse de 7,300 tonnes par rapport à la semaine précédente), établissant un nouveau record pour l'année. Bien que certains fabricants de billettes d'aluminium aient pu adopter des remises sur volume, cela reflète néanmoins une certaine demande de réapprovisionnement des utilisateurs finaux. Sur la base des modèles d'évolution des stocks au cours des sept dernières années après le Nouvel An chinois, SMM prévoit que le point de retournement des stocks de billettes d'aluminium pourrait apparaître plus tôt que celui des lingots d'aluminium, avec un point de retournement attendu d'ici fin février ou début mars. Le pic des stocks du premier trimestre est projeté à environ 350,000 tonnes. Avec l'approche de la saison de pointe traditionnelle "Mars doré et avril argenté" et la poursuite de la reprise des taux d'exploitation en aval, le marché surveille de près l'impact réel de la reprise de la consommation sur le processus de déstockage.

Du côté de la demande pour les billettes d'aluminium, le taux d'exploitation global de l'industrie nationale d'extrusion d'aluminium était de 69,5 % la semaine dernière, restant stable par rapport à la semaine précédente. Dans des segments spécifiques, les entreprises leaders du secteur de l'extrusion industrielle ont maintenu des taux d'exploitation élevés. Les entreprises d'extrusion automobile avaient des commandes suffisantes, avec une nouvelle capacité progressivement mise en service. Les perspectives pour les entreprises d'extrusion photovoltaïque restent positives, les enquêtes de SMM indiquant que les principales entreprises ont enregistré une croissance régulière des commandes, principalement stimulée par des augmentations saisonnières des plans de production. Notamment, la nouvelle politique de connexion au réseau photovoltaïque n'a pas encore eu d'impact significatif sur l'industrie, et aucune ruée à grande échelle pour les installations n'a été observée sur le marché. Dans le secteur de l'extrusion architecturale, les entreprises leaders ont rapidement repris leurs activités, tirant parti de leurs commandes en cours, tandis que les commandes liées au résidentiel sont restées relativement faibles, et les projets commerciaux tels que les parcs industriels représentaient une proportion plus élevée. Dans l'ensemble, malgré certaines divergences entre les sous-secteurs, le taux d'exploitation global de l'industrie est resté stable. SMM continuera de surveiller les tendances des stocks, les changements dans la demande en aval et l'impact des politiques industrielles et régionales.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM