SMM, 28 février :

Au 28 février, le contrat de zinc le plus échangé sur le SHFE a clôturé à 23 425 yuans/tonne, en baisse de 230 yuans/tonne par rapport au mois précédent, soit une baisse de 0,97 %. Les prix du zinc en février ont d'abord augmenté puis diminué, atteignant initialement 23 010 yuans/tonne, avant de grimper régulièrement à un sommet de 24 210 yuans/tonne fin février, puis de baisser à nouveau. Le centre des prix du zinc s'est légèrement déplacé vers le bas en février. Avec l'approche de la saison traditionnelle de consommation de pointe, que peut-on attendre des prix du zinc en mars ?

D'un point de vue macroéconomique, après les vacances de février, les États-Unis ont introduit une série de politiques tarifaires ciblant la Chine et d'autres pays, perturbant continuellement le sentiment du marché. Parallèlement, la Chine a proposé une expansion supplémentaire des politiques de reprise pour les biens de consommation et a intensifié les politiques fiscales et monétaires, ce qui a amélioré le sentiment macroéconomique et apporté un certain soutien aux prix du zinc en février. Avec la tenue des Deux Sessions prévue en mars, le marché nourrit certaines attentes, et une attention supplémentaire est nécessaire sur les divulgations macroéconomiques connexes.

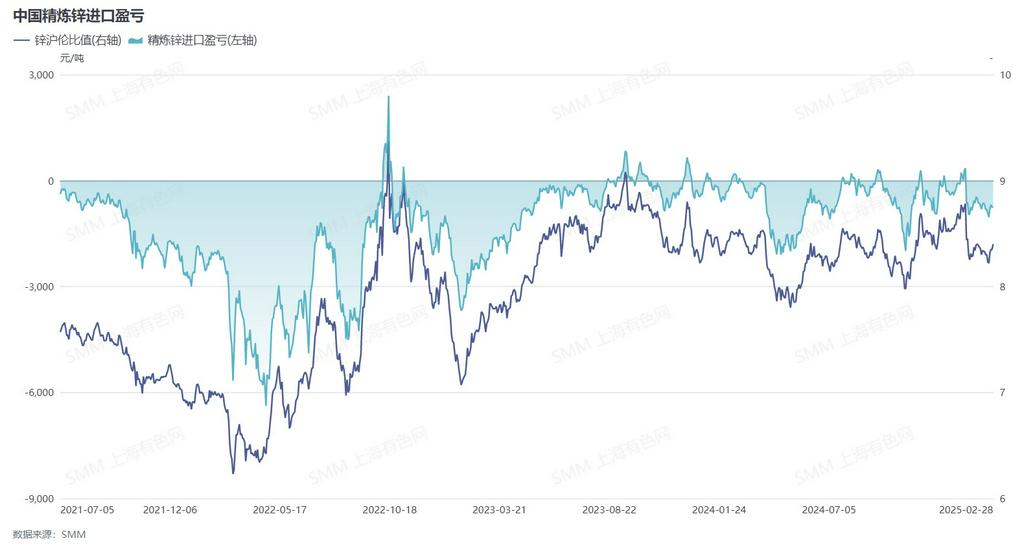

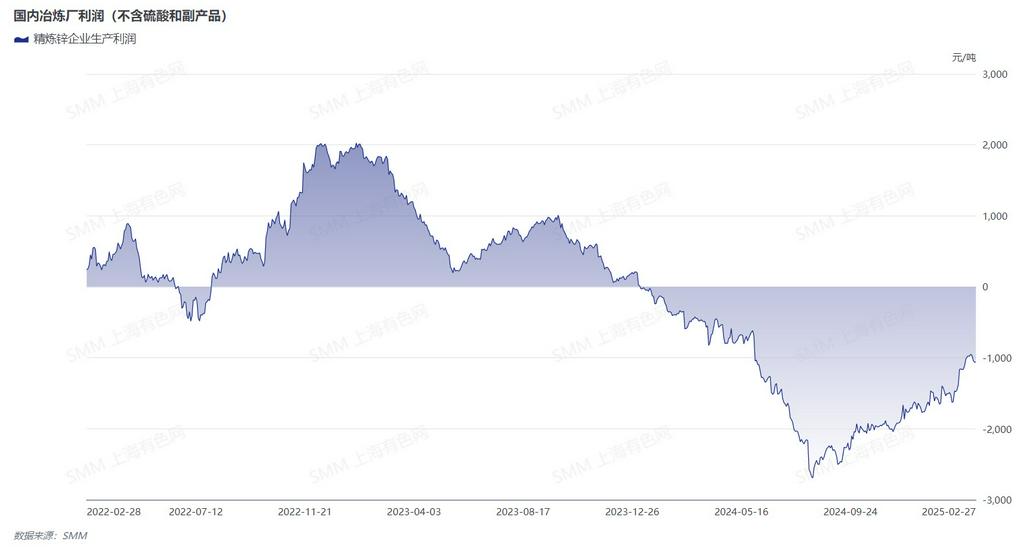

Du côté de l'offre, février a coïncidé avec les vacances du Nouvel An chinois, et le nombre réduit de jours de production calendaires, ainsi que les arrêts et maintenances liés aux vacances, ont conduit à une baisse significative de la production de zinc raffiné en février, selon SMM. Alors que les TCs des concentrés de zinc continuent d'augmenter, les fonderies nationales retrouvent progressivement leur rentabilité, certaines opérant déjà avec profit. Les fonderies montrent une volonté accrue d'augmenter la production, et SMM prévoit que la production nationale de zinc raffiné rebondira en mars par rapport au mois précédent. De plus, la fenêtre d'importation pour le zinc raffiné est restée fermée en février, entraînant des flux limités d'importations de lingots de zinc. Il est prévu que les importations de lingots de zinc ne connaîtront pas de croissance significative en mars.

Du côté de la consommation, les vacances du Nouvel An chinois de cette année se sont étendues sur janvier et février. Les entreprises en aval du zinc ont généralement repris leurs activités autour du sixième jour du calendrier lunaire et ont pleinement récupéré après la Fête des Lanternes. Cependant, le nombre total de jours de production était insuffisant, entraînant une faible demande de lingots de zinc. En outre, SMM rapporte que la reprise post-vacances de la production de lingots de zinc en aval a été quelque peu lente, et la reprise de la consommation de zinc en aval nécessite encore du temps. Le marché continue d'anticiper la performance de la consommation de zinc en mars.

En regardant vers mars, du côté des fondamentaux, l'augmentation rapide des TCs des concentrés de zinc a considérablement affaibli le soutien des coûts pour les prix du zinc, certaines fonderies étant déjà devenues rentables. Associée à une volonté accrue des fonderies d'augmenter la production, l'offre devrait continuer à augmenter. En même temps, mars et avril sont traditionnellement des saisons de consommation de pointe pour le zinc en aval, et la consommation de zinc en mars devrait se redresser de manière significative par rapport au mois précédent. Avec des facteurs haussiers et baissiers mixtes du côté des fondamentaux, le marché doit également surveiller de près les perturbations macroéconomiques ultérieures.

Pour les packs de données de l'industrie du plomb et du zinc de SMM, veuillez contacter : Penghui Tang

Téléphone : 150,0846,1791