SMM 28 février 2025 :

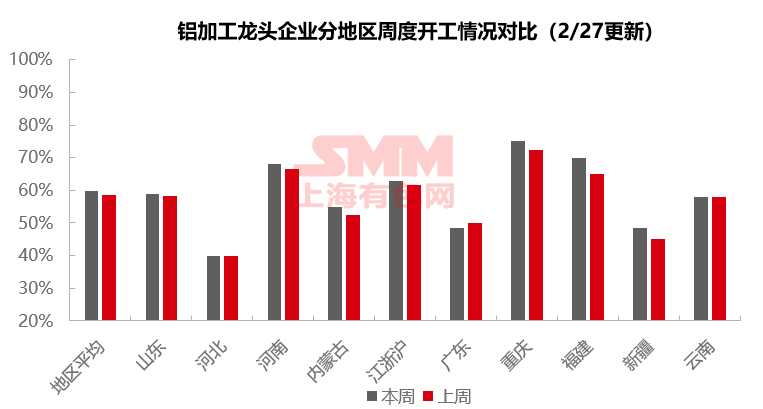

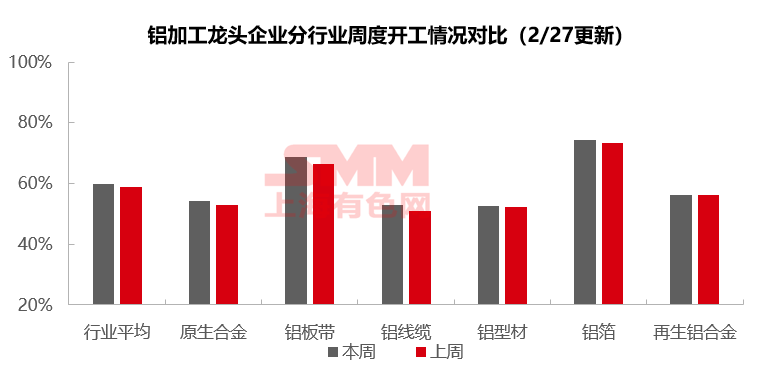

Cette semaine, le taux d'exploitation des principales entreprises du secteur de la transformation en aval de l'aluminium en Chine a poursuivi sa légère reprise post-fêtes, augmentant de 1,1 point de pourcentage sur une semaine pour atteindre 59,8 %. Par segment, le taux d'exploitation de l'alliage d'aluminium primaire a légèrement augmenté sur une semaine, avec une dynamique de production limitée par les corrections des prix de l'aluminium et la pression des stocks. Les plaques, feuilles et bandes d'aluminium ont bénéficié d'une reprise de la demande automobile et des batteries, portant le taux d'exploitation à 68,6 %, avec une amélioration supplémentaire attendue sous les attentes de la haute saison. Le taux d'exploitation des fils et câbles en aluminium a continué de rebondir, soutenu par la demande de réapprovisionnement, mais a eu du mal à progresser en raison d'un manque de nouvelles commandes. L'extrusion d'aluminium a enregistré une légère augmentation du taux d'exploitation, avec une prospérité élevée dans l'extrusion industrielle, tandis que les grandes entreprises d'extrusion architecturale ont repris rapidement la production avec des commandes de qualité, et les petites et moyennes entreprises sont restées sous pression. Les taux d'exploitation du papier d'aluminium se sont améliorés, stimulés par une augmentation des commandes de papier d'aluminium pour climatiseurs et batteries. Le taux d'exploitation de l'alliage d'aluminium secondaire est resté stable, avec une demande en aval faible entraînant une accumulation de stocks et une résistance à de nouvelles augmentations. Globalement, la consommation d'aluminium en aval a montré une légère divergence, avec une forte demande dans l'extrusion industrielle et les plaques, feuilles, bandes et papiers d'aluminium, tandis que l'extrusion architecturale, les fils et câbles en aluminium, et les alliages d'aluminium ont fait face à une faible dynamique de reprise en raison d'un manque de commandes finales et de la pression des stocks. En regardant vers mars, avec l'approche de la haute saison traditionnelle, la consommation d'aluminium devrait continuer à se redresser, et les taux d'exploitation en aval devraient maintenir une tendance à la hausse, bien que la force de la haute saison reste à voir. Selon les prévisions de SMM, le taux d'exploitation des principales entreprises de transformation en aval de l'aluminium en Chine devrait augmenter de 0,7 point de pourcentage sur une semaine pour atteindre 60,5 % la semaine prochaine.

Alliage d'Aluminium Primaire : Cette semaine, le taux d'exploitation des principales entreprises d'alliage d'aluminium primaire en Chine a enregistré 54,2 %, en hausse de 1,2 % sur une semaine. Les prix de l'aluminium ont corrigé à partir de niveaux élevés cette semaine, et les entreprises d'alliage d'aluminium primaire ont poursuivi leur reprise régulière des taux d'exploitation. Cependant, les retours des entreprises étaient mitigés. Plus de la moitié des entreprises ont signalé une production stable et une production normale, avec une amélioration de la demande du marché par rapport à la première moitié du mois, bien que la digestion des stocks reste la priorité principale. Certaines entreprises ont commencé à exécuter les volumes d'aluminium liquide de mars cette semaine, entraînant une augmentation des taux d'exploitation. Cependant, quelques entreprises ont prédit de manière préliminaire que le début de mars serait encore en basse saison, avec une grande incertitude de production alors que la demande post-fêtes n'a pas répondu aux attentes, nécessitant une observation plus approfondie des plans des clients en aval au début du mois. D'ici fin mars, le taux d'exploitation des entreprises d'alliage d'aluminium primaire en aval devrait continuer sa tendance de reprise lente, mais la pression des stocks chez les fabricants persiste. Si la demande n'atteint pas les niveaux de la haute saison, la dynamique de l'industrie pour de nouvelles augmentations de production restera insuffisante. SMM prévoit que le taux d'exploitation des entreprises d'alliage d'aluminium primaire continuera une tendance lente à la hausse la semaine prochaine.

Plaques/Feuilles et Bandes d'Aluminium : Cette semaine, le taux d'exploitation des principales entreprises de plaques, feuilles et bandes d'aluminium a légèrement augmenté de 2,2 points de pourcentage pour atteindre 68,6 %. Avec l'arrivée de la haute saison, la demande pour les produits liés à l'automobile et aux batteries a montré une amélioration relativement significative, entraînant de nouvelles augmentations des taux d'exploitation pour certaines entreprises. Alors que la haute saison traditionnelle commence officiellement la semaine prochaine, l'attention devrait se concentrer sur la capacité de la consommation finale à maintenir cet élan. Le taux d'exploitation du secteur des plaques, feuilles et bandes d'aluminium devrait continuer à se réchauffer sur une semaine.

Fils et Câbles en Aluminium : Cette semaine, le taux d'exploitation des principales entreprises de fils et câbles en aluminium en Chine a atteint 53 %, en hausse de 2 % sur une semaine, avec un rythme de reprise stable. Les opérations en aval ont largement repris, et bien qu'il y ait une demande de réapprovisionnement post-fêtes, le cycle de livraison de l'industrie reste relativement détendu, empêchant un rebond significatif des taux d'exploitation. Notamment, cette semaine a vu l'annonce officielle du candidat gagnant pour l'inventaire de l'accord du Qinghai, tandis que d'autres commandes de réseaux provinciaux n'ont pas encore été significativement divulguées. Suite à l'appel d'offres pour les commandes de transmission et de transformation à ultra-haute tension, les nouvelles commandes dans l'industrie n'ont montré aucune amélioration substantielle. À court terme, l'industrie des fils et câbles en aluminium reste faible, avec un manque de dynamisme pour augmenter les taux d'exploitation. Une attention particulière devrait être accordée aux changements dans le calendrier de livraison des commandes de State Grid.

Extrusion d'Aluminium : Cette semaine, le taux d'exploitation du secteur de l'extrusion d'aluminium en Chine a enregistré 52,5 %, en hausse de 1 point de pourcentage sur une semaine, poursuivant sa légère reprise post-fêtes. Dans le segment de l'extrusion industrielle, une prospérité élevée a persisté, avec des entreprises leaders maintenant des taux d'exploitation supérieurs à 75 %. La tendance à l'allègement des véhicules a stimulé la demande d'extrusion, et les augmentations de nouvelles capacités dans le Jiangsu et le Guangdong ont progressé sans heurts. L'extrusion pour le photovoltaïque a bénéficié d'avantages politiques et de marché doubles, avec des entreprises leaders signalant une augmentation des commandes, selon SMM. L'extrusion architecturale a montré une stratification claire : les entreprises de premier plan ont rapidement repris la production avec des commandes de qualité provenant de projets de transport ferroviaire et municipaux, atteignant des commandes relativement saturées, tandis que les petites et moyennes entreprises se sont concentrées sur des projets à court terme tels que les rénovations résidentielles et les achèvements de projets en stock, maintenant de faibles taux d'exploitation. Notamment, les entreprises d'extrusion architecturale accélèrent leur transformation, certaines transférant leur capacité vers des secteurs haut de gamme tels que les véhicules électriques et l'électronique 3C, selon les statistiques de SMM. Avec l'avancement des politiques de "remplacement" et l'augmentation des investissements dans les infrastructures d'énergie nouvelle, la part de l'extrusion industrielle devrait encore augmenter. SMM continuera de surveiller les tendances des stocks, les changements de la demande en aval et l'impact des politiques industrielles et régionales.

Papier d'Aluminium : Cette semaine, le taux d'exploitation des principales entreprises de papier d'aluminium a légèrement augmenté de 0,9 point de pourcentage pour atteindre 74,3 %. Par produit, le papier d'aluminium pour climatiseurs, qui est fortement saisonnier, a montré la reprise la plus significative des commandes à l'approche de la haute saison. Les commandes de papier d'aluminium pour batteries ont également enregistré une croissance annuelle substantielle, tandis que le papier d'aluminium pour emballage et d'autres produits en aluminium sont restés relativement stables. En entrant en mars, le taux d'exploitation du secteur du papier d'aluminium devrait continuer à augmenter.

Alliage d'Aluminium Secondaire : Cette semaine, le taux d'exploitation des principales entreprises d'aluminium secondaire est resté stable sur une semaine à 56,3 %. Les taux d'exploitation des usines d'aluminium secondaire sont largement revenus à des niveaux normaux, avec des opérations stables tout au long de la semaine. Cependant, le rythme de reprise des entreprises de moulage sous pression en aval n'a pas répondu aux attentes, avec une reprise lente des commandes et des achats en aval axés sur le réapprovisionnement juste à temps, entraînant des transactions globales faibles sur le marché. Du côté de l'offre, bien que la production ait augmenté de manière significative, le manque de suivi des commandes en aval a entraîné une accumulation continue des stocks sociaux et sur les sites de production. Avec l'approche de la haute saison de consommation traditionnelle, la prudence est de mise car le taux d'exploitation de l'industrie pourrait faire face à une pression à la baisse si la reprise de la consommation finale ne répond pas aux attentes.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)